搜索

搜索

搜索

搜索 导航

导航

一、机动车类增值税专用发票

(一)生产企业开具操作流程

1.基本流程

【第一步】在发票管理模块,点击发票填开,选择增值税专用发票填开,如图1所示。

图1 发票种类选择

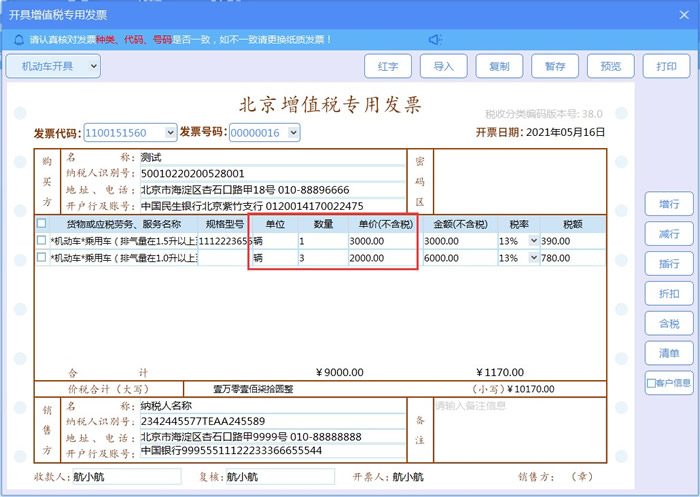

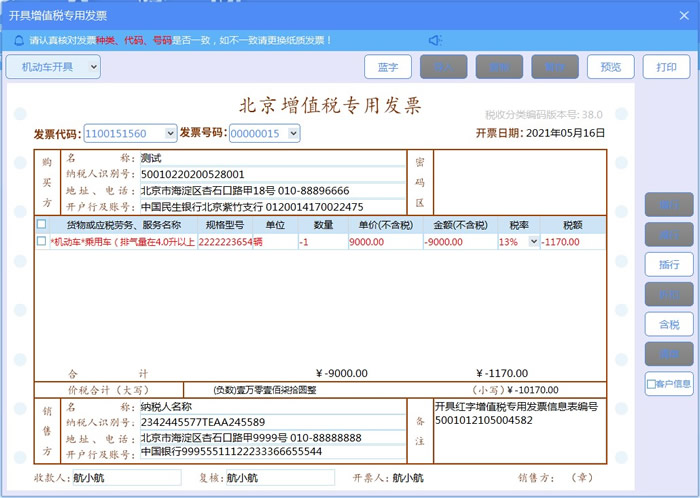

【第二步】进入增值税专用发票填开界面,开具类型选择“机动车开具”,机动车企业默认开具类型为“机动车开具”,如图2所示。

图2 机动车专用发票填开界面

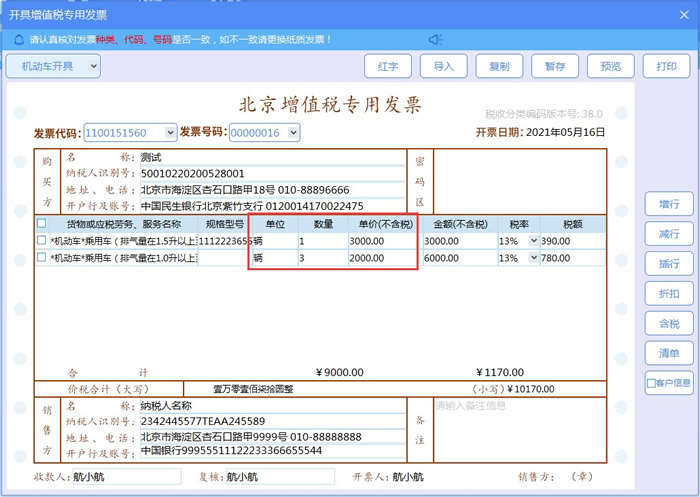

【第三步】输入购买方信息,录入商品行信息,商品只能选择税收分类编码为机动车类的商品,单位、数量和单价为必填项,其中单位必须为“辆”,数量只能是整数。如图3所示。

图3 单位、数量和单价栏为必填项

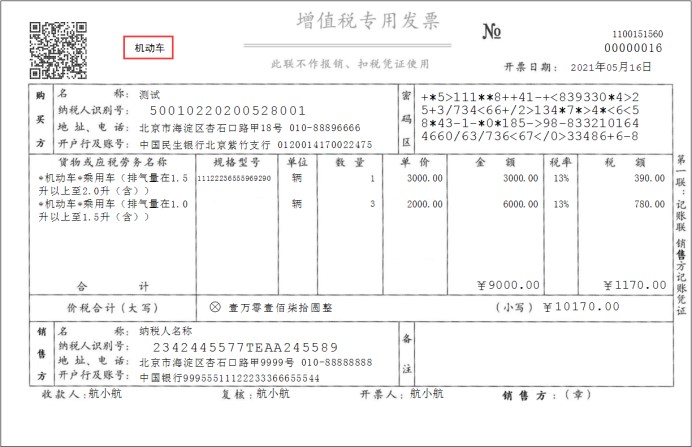

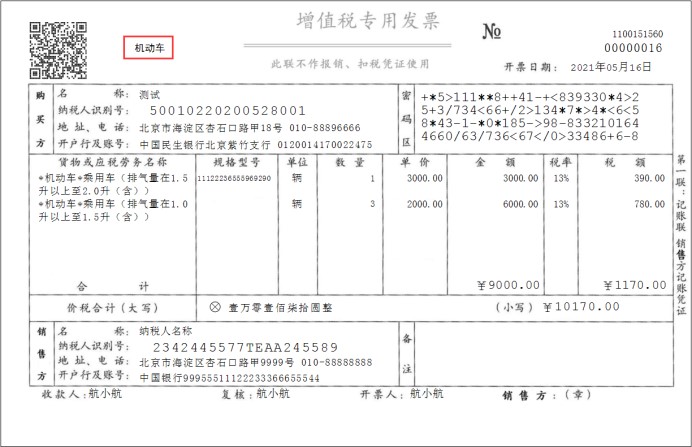

【第四步】信息录入完毕,核对票面信息无误,点击“打印”按钮,该张机动车专用发票开具完毕,机动车专用发票左上角有“机动车”字样,如图4所示。

图4 机动车专用发票预览界面

2.注意事项

• 开具机动车专用发票时,只能使用机动车类税收分类编码。

• 开具机动车专用发票时,商品行的“单位”、“数量”和“单价”栏不能为空,且单位必须是“辆”,数量必须是整数。

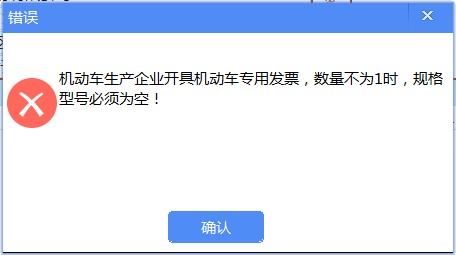

• 授权类型为“国内生产商”的企业开具机动车专用发票,商品行中“数量”栏他数值大于1时,规格型号必须是空。否则点击打印按钮,系统提示“机动车生产企业开具机动车专用发票,数量不为1时,规格型号必须为空”,如图5所示。

图5 数量大于1时,规格型号必须为空

• 作为生产企业,需要先开具机动车专用发票并上传,再将合格证信息上传至工信部。

3.常见问题

• 经销商既购买了整车,又购买了其他配件,作为生产商能不能开在一张发票上?

答:配件如果不在机动车编码里需要另开一张发票。开具整车时开具类型要选择“机动车开具”,开具不属于机动车分类编码的配件时开具类型要选择“普通开具”。

(二)其他企业开具操作流程

1.基本流程

【第一步】在发票管理模块,点击发票填开,选择增值税专用发票,如图6所示。

图6 发票种类选择

【第二步】开具类型选择“机动车开具”,机动车企业默认开具类型为“机动车开具”,如图7所示。

图7 机动车专用发票填开界面

【第三步】输入购买方信息,录入商品行信息,商品只能选择税收分类编码为机动车类的商品,规格型号、单位、数量和单价为必填项,其中规格型号必须填写车辆的“车辆识别代码/车架号码”,单位必须为“辆”,数量只能为1。如图8所示。

图8 单位、数量和单价栏为必填项

【第四步】信息录入完毕,核对票面信息无误,点击“打印”按钮,该张机动车专用发票开具完毕,机动车专用发票左上角有“机动车”字样,如图9所示。

图9 机动车专用发票预览界面

2.注意事项

• 授权类型为“授权经销商”、“其他经销商”、“进口机动车生产企业驻我国办事机构或总授权代理机构”和“从事机动车进口的其他贸易企业”的机动车企业必须在线开具机动车专用发票。

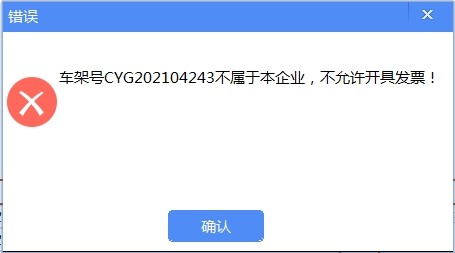

• 规格型号栏必须填写“车辆识别代码/车架号码”,税务局端校验该合格证存在且在该企业名下时方可继续开票,当录入的“车辆识别代码/车架号码”不在本企业名下时,点击打印局端返回“不属于本企业,不允许开具发票”,如图10所示。

图10合格证不属于本企业

• 数量栏只能为1,规格型号中必须输入本企业台账中可用的 “车辆识别代码/车架号码”。

3.常见问题

• 一辆车的不含税价格超过了单张增值税专用发票限额,同一个车架号码数量可以填0.5开两张增值税专用发票吗?

答:不可以。开具机动车专用发票时,数量必须为整数,当车辆价格大于企业单张专用发票限额时,需到主管税务机关提升开票限额。

• 4S店如何开具维修费的专用发票?

答:在增值税专用发票填开界面,将开具类型选择为“普通开具”。

• 下游企业是否要认证抵扣上游企业开具的进项发票后才能开具销售发票?

答:不需要,上游企业开具的发票上传至税局系统后,下游就可以开具销售发票。

• 上一环节的机动车专用发票开具后,下一个环节是否可以在当天开具专用发票/机动车销售统一发票?

答:可以开具,一般上环节企业开具机动车专用发票并上传后的半个小时之后下一环节的企业就可以使用该车辆开具机动车专用发票或机动车销售统一发票。

二、机动车类红字增值税专用发票开具

1.基本流程

开具红字机动车增值税专用发票之前,需要先开具红字机动车专用发票信息表,信息表上传审核通过后,销售方使用该信息表开具红字机动车增值税专用发票。

• 红字机动车专用发票信息表

根据实际业务情况,信息表分为销售方申请和购买方申请。

• 销售方申请开具信息表

本地存在所要重新的蓝字发票时,可以在发票查询的查看明细界面,直接点击“开具信息表”按钮来申请开具红字发票信息表。如图11所示。

图11查看明细界面开信息表

本指南中以在“信息表-红字增值税专用发票信息表填开”中申请开具信息表为例进行说明:

【第一步】在发票管理模块,点击“信息表”,选择“红字增值税专用发票信息表填开”,如图12所示。

图12信息表-信息表填开

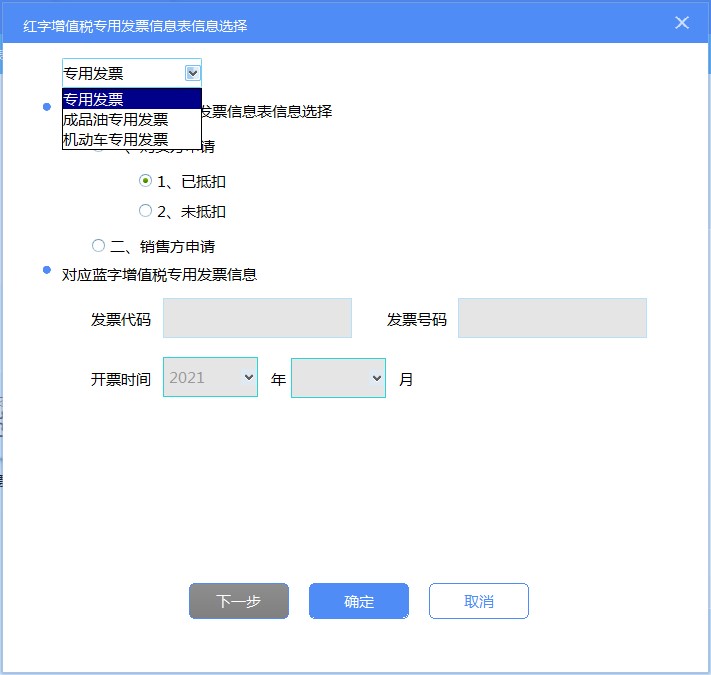

【第二步】进入红字增值税专用发票信息表信息选择界面。如图13所示。

图13红字增值税专用发票信息表信息选择

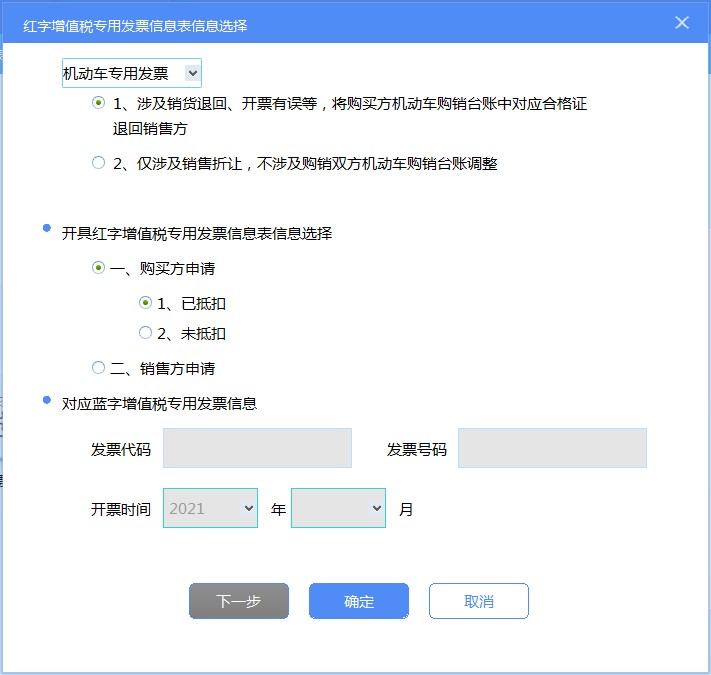

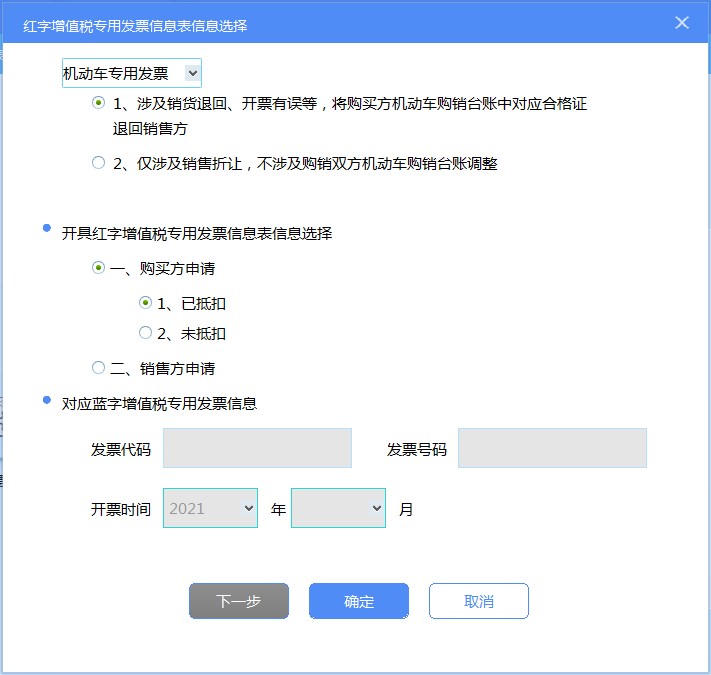

【第三步】选择“机动车发票”,如图14所示。

图14红字机动车专用发票信息表信息选择

【第四步】选择销售方申请,录入对应蓝字发票代码号码和开具时间,如图15所示。

图15蓝字发票信息录入

【第五步】点击“下一步”,系统提示“本张发票可以开具红字发票”。如图16所示。

图16本张发票可以开具红字发票

【第六步】点击“确定”按钮,进入机动车红字发票信息表填开界面,如图17所示。

图17机动车红字发票信息表填开界面

【第七步】录入商品行信息,核对无误点击“打印”按钮,信息表填开完毕。

【第八步】点击“信息表”,选择“红字增值税专用发票信息表维护”,如图18所示。

图18信息表-信息表维护

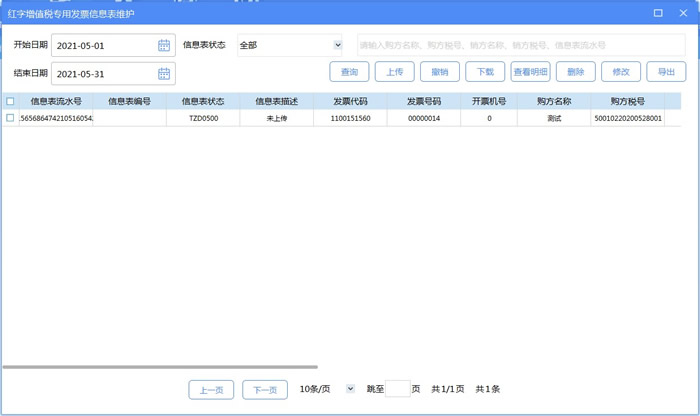

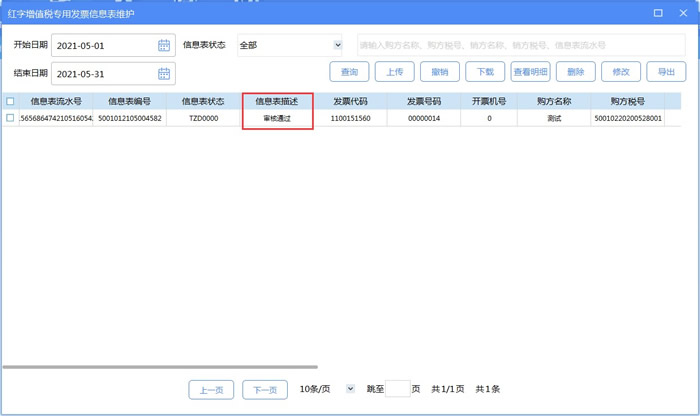

【第九步】进入“红字增值税专用发票信息表维护”界面。如图19所示。

图19红字增值税专用发票信息表维护

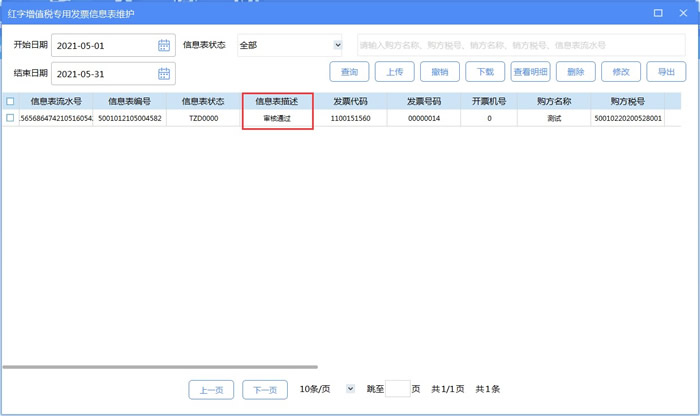

【第十步】选择信息表,点击“上传”按钮,局端返回“审核通过”,如图20所示。该张信息表可以用来开具红字机动车专用发票。

图20信息表审核通过

• 购买方申请开具信息表

【第一步】在发票管理模块,点击“信息表”,选择“红字增值税专用发票信息表填开”,如图21所示。

图21信息表-信息表填开

【第二步】进入红字增值税专用发票信息表信息选择界面。如图22所示。

图22红字增值税专用发票信息表信息选择

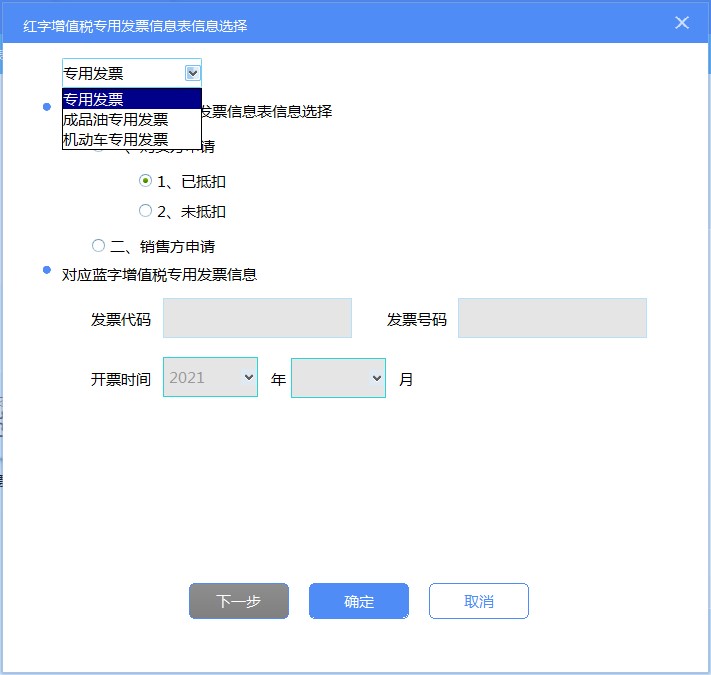

【第三步】选择“机动车专用发票”,选择购买方申请,如图23所示。

图23红字机动车专用发票信息表信息选择

【第五步】点击“确定”按钮,进入机动车红字发票信息表填开界面,如图24所示。

图24机动车红字发票信息表填开界面

【第六步】录入销售方信息和商品行信息,开具理由为“涉及销货退回、开票有误等,将购买方机动车购销台账中对应合格证退回销售方”时,商品行规格型号、单位、数量不能为空,规格型号栏必须录入“车辆识别代码/车架号码”,单位为“辆”单位,数量为1。核对无误点击“打印”按钮,信息表填开完毕。

【第七步】点击“信息表”,选择“红字增值税专用发票信息表维护”,如图25所示。

图25信息表-信息表维护

【第八步】进入“红字增值税专用发票信息表维护”界面。如图26所示。

图26红字增值税专用发票信息表维护

【第九步】选择信息表,点击“上传”按钮,局端返回“审核通过”,如图27所示。该张信息表可以用来开具红字机动车专用发票。

图27信息表审核通过

• 红字机动车专用发票开具

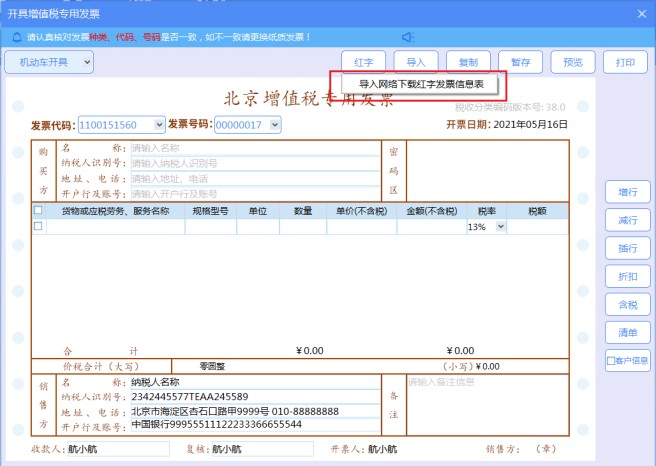

机动车红字发票信息表审核通过后,可以用来开具机动车红字增值税专用发票,机动车红字专用发票开具时,只能使用“导入网络下载红字发票信息表”的方式开具。

【第一步】进入专用发票填开界面,开具类型使用“机动车开具”,点击“红字”按钮,显示“导入网络下载红字发票信息表”。如图28所示。

图28机动车红字专用发票填开界面

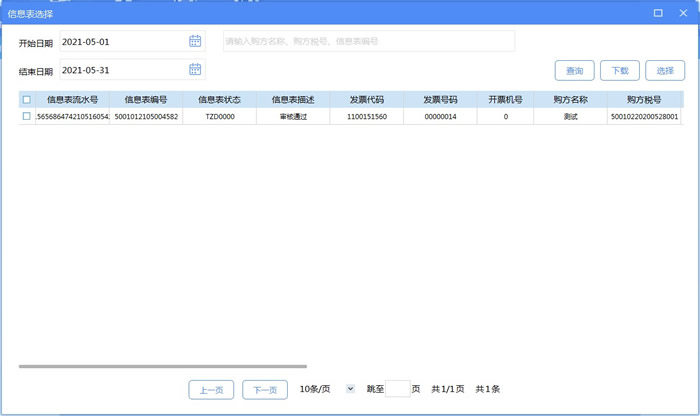

【第二步】点击“导入网络红字发票信息表”,进入信息表选择界面,如图29所示。

图29信息表选择界面

【第三步】勾选要使用的信息表,点击“选择”按钮,回到机动车红字发票填开界面,如图30所示。

图30机动车红字专用发票

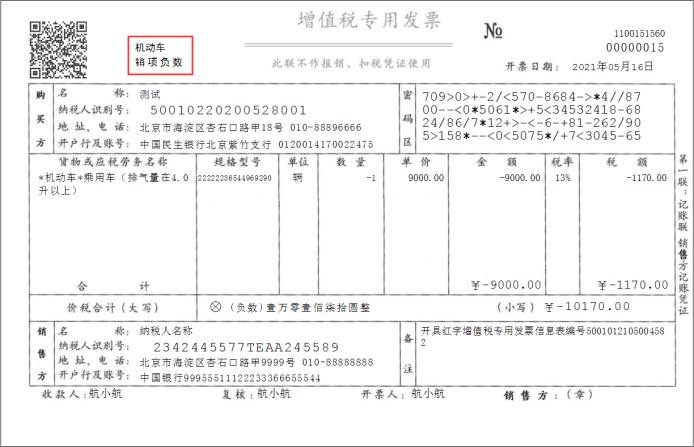

【第四步】票面信息核对无误后,点击“打印”按钮,该张机动车红字专用发票开具完毕。打印出的机动车红字专用发票左上角有“机动车”和“销项负数”字样。如图31所示。

图31机动车红字专用发票票样

2.注意事项

• 信息表开具理由选择“涉及销货退回、开票有误等,将购买方机动车购销台账中对应合格证退回销售方”时,信息表填开界面的“规格型号”栏必须填写“车辆识别代码”,且“单位”、“数量”、“单价”栏必填,单位必须为“辆”。

• 信息表开具理由选择“仅涉及销售折让,不涉及购销双方机动车购销台账调整”时,信息表填开界面“规格型号”栏不填写“车辆识别代码”,且“单位”、“数量”、“单价”栏必须为空。

• 蓝字发票带有清单时,如果信息表开具理由选择“涉及销货退回、开票有误等,将购买方机动车购销台账中对应合格证退回销售方”,则每张信息表不允许超8行,弹出清单明细列表,纳税人可选择对应明细行进行信息表开具。

• 机动车红字发票信息表审核通过后,可以用来开具机动车红字增值税专用发票,机动车红字专用发票开具时,只能使用“导入网络下载红字发票信息表”的方式开具。

• 销方开具机动车红字发票信息表时,必须全票面开具。

• 对于需要部分红冲蓝字发票的,按照目前增值税专用发票开具和抵扣规则,受票方抵扣进项税额前,如果开票方申请红字通知单,部分红冲蓝字发票的,下游就不能勾选该蓝字发票抵扣剩余的进项税额。但是如果下游已经抵扣的,可以由下游企业申请开具红字发票信息表,这样只转出红冲部分的进项税额。

• 对带清单的机动车专用发票冲红时,开具理由为“涉及销货退回、开票有误等,将购买方机动车购销台账中对应合格证退回销售方”时,需要开具多张信息表,每张信息表最多8行商品。

3.常见问题

• 开具一辆车红字发票后,需要等待多久才能重新开具这辆车的蓝字发票?

答:红字机动车发票上传至税局系统后即可重新开具蓝字发票。

• 下游企业开具的红字发票信息表已经审核通过,但是开具红字机动车专用发票时找不到该信息表?

答:开具类型为机动车开具时只能选择到机动车类红字发票信息表,普通的红字发票信息表不显示,需要请下游企业将该张信息表撤销,然后选择“机动车专用发票”重新开具信息表并上传。

• 机动车专用发票中的部分车辆退回销售方名下,现在购买方无法对该蓝字发票下剩余的车辆进行勾选抵扣。

答:此问题是因为购买方尚未认证抵扣的情况下,销售方针对蓝票部分车辆申请了红字信息表并开具了红字专票,此时购买方无法继续认证抵扣原蓝字专票剩余进销增值税税额。可以通过以下方法处理:1.继续将原蓝字发票全部红冲,然后重新开具新机动车类的增值税专用发票。红冲蓝字时,选择红冲理由为销售退回的,如果下游已经将部分车辆对外销售的,还需逐级红冲,将车辆信息回退至下游企业,否则红冲时系统提示车辆不属于购方,不能红冲。2.当月的可以作废部分红冲的红字发票,撤销红字通知单,下游企业先抵扣,然后在再部分红冲。

三、机动车销售统一发票开具

1.基本流程

【第一步】在发票管理模块,点击发票填开,选择机动车销售统一发票填开,如图32所示。

图32发票种类选择

【第二步】初次进入机动车销售统一发票开具界面时,系统提示“请选择发票版式”,如图33所示。

图33请选择发票版式

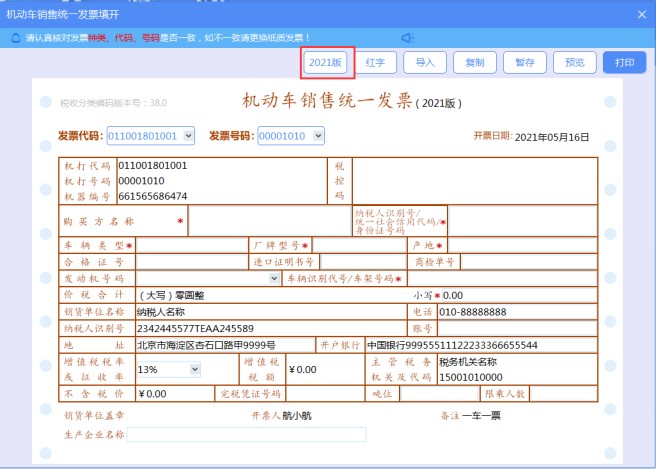

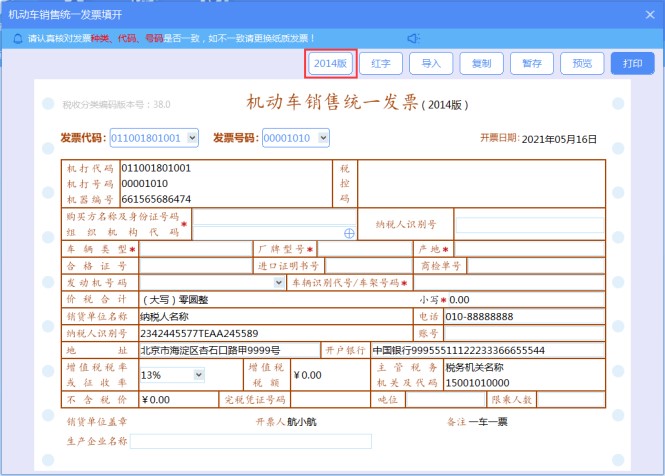

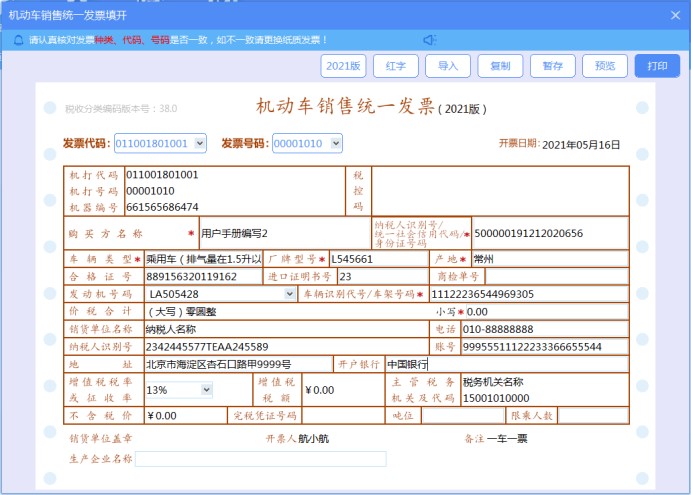

【第三步】根据纸质机动车销售统一发票版式,选择“2014版”或“2021版”。 2021版机动车销售统一发票开具界面如图34所示,2014版机动车销售统一发票开具界面如图35所示。

图34机动车销售统一发票填开界面(2021版)

图35机动车销售统一发票填开界面(2014版)

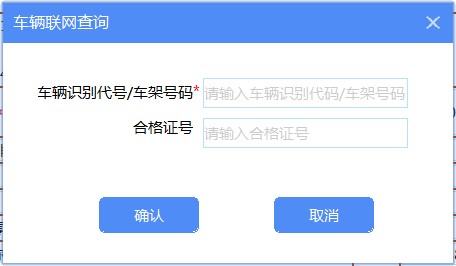

【第四步】录入购买方名称和税号,输入车辆类型、厂牌型号和产地,点击“车辆识别代号/车架号码”,进入车辆联网查询界面,如图36所示。

图36车辆联网查询界面

【第五步】录入“车辆识别代号/车架号码”,点击“确认”按钮,系统将税局端返回的车辆合格证信息自动填充到发票对应栏次,如图37所示。

图37合格证信息返回到票面

【第六步】录入小写价税合计,正确选择税率,核对地址电话、银行账号等信息无误后,点击打印按钮,该张机动车销售统一发票开具完毕。

2.注意事项

• 2021年5月1日至2021年12月31日之间,注意根据纸质发票版式选择发票模板为2021或2014版。

• 2021年5月1日至2021年12月31日之间,初次进入机动车销售统一发票开具界面时,必须根据纸质机动车销售统一发票选择机动车销售统一发票版式(2014版或2021版)作为默认版式。后续需要改变可以在机动车销售统一发票填开界面直接点击“2014版”或“2021版”切换为与纸质票一致的版式,切换后开票软件会记录切换后的机动车销售统一发票版式,下次进入机动车销售统一发票填开界面的默认版式延续上一张发票选择的版式。

• 2014版机动车销售统一发票自2022年2月28日24:00起停止打印功能。

• 开具机动车销售统一发票时,只能使用机动车类税收分类编码。

• 使用2021版式开具发票时,纳税人识别号栏次最大长度为22个字符。开具蓝字发票时仅可输入数字和字母,开具红字发票时,因存在使用2021版发票对2014版发票红冲的情况,会优先取用对应蓝字发票的购买方纳税人识别号,如蓝字发票购买方纳税人识别号为空,则取对应的组织机构代码,如组织机构代码含非数字和字母的其他字符,则取空值。

• 机动车销售统一发票需在线开具,并根据输入的“车架识别代号/车架号码”联网至税务局端校验该合格证是否在该企业名下且状态为未使用,是则可继续开票,不是则不允许使用该车架识别代号/车架号码信息开具发票。

• 蓝字机动车销售统一发票不能作废,验签失败可以手工作废。

• 开具机动车销售统一发票红字发票时,红票内容必须与蓝字发票内容一致。

• 5月1日之前制造的车辆,对于本地找不到对应蓝字发票的,开具红字发票时需进行联网校验,找不到对应指定的蓝字发票也可以继续冲红。

• 对5月1日以后开具的机动车销售统一发票冲红时,如果对应蓝字机动车销售统一发票在本地不存在,红票信息录入完毕点击打印时,税局端会对输入信息与局端该张蓝字发票信息进行比对,比对一致方可冲红。

• 开具红字机动车销售统一发票时应正确填写原蓝字发票代码、号码及开票日期,否则将会因为查找不到对应蓝字发票,不允许开具红字发票。

• 对本地可以找到的蓝字发票冲红时,可以直接在发票查询的查看明细界面,点击“冲红”按钮开具红字发票,此时需要根据纸质发票选择版式为“2014版”或“2021版”。如图38所示。

图38查看明细界面冲红

3.常见问题

• 开具红字机动车销售统一发票时,是否要求与蓝字发票版式一致?

答:可以使用2021版机动车销售统一发票对2014版蓝字发票冲红,但是不能使用2014版发票对2021版发票进行冲红。

• 蓝字机动车销售统一发票进行了冲红,现已使用该车架号再次开具蓝字机动车销售统一发票,此时发现第一张蓝票没有错误,第二张蓝票才是不对的,是否可以将第一张蓝票对应的红字发票作废?

答:不可以,只能先开具一张红字发票将第二张蓝字发票冲红,然后再使用该车架号重新开具正确的蓝字机动车销售统一发票。

• 使用2021版机动车销售统一发票红冲2014版机动车销售统一发票后,再次开具机动车销售统一发票提示合格证已使用。

答:此问题会在6月底税局端系统升级后彻底解决,目前可使用2014版机动车销售统一发票(或者在开票系统中选择2014版发票版式)红冲2014版机动车销售统一发票或联系主管税务机关手工维护/重置合格证使用状态。

• 使用2021版模板开具了机动车销售统一发票,开具后发现应该使用2014版,于是开具了一张2021版的红字机动车销售统一发票,上传后重新使用2014版开具了蓝字机动车销售统一发票。三张发票均已上传至局端,但是车管所上牌照时查看系统中同一车架号有两张蓝字发票,没有红字发票,这种情况不允许上牌照。

答:税局端查询到这一车架号对应的发票情况逻辑正常,第一张蓝字机动车销售统一发票开具后开了一张红字发票,然后又开具了一张蓝字机动车销售统一发票。至于税局端数据与车管所数据同步规则需要咨询相关系统。

四、联系方式

上海爱信诺航天信息有限公司

1.小诺智能服务:7*24小时

关注微信公众号【上海爱信诺】(sh962366),选择【企业服务】-【24H智能服务】或者登录企业网站选择【自助服务】

2.咨询热线服务:7*24小时

上海统一服务号:962366,人工服务时间8:00-22:00

自助语音服务时间:7*24小时

全国统一服务号:95113(各省市服务时间可能不同)

3.诺言客户端:提供远程服务