搜索

搜索

搜索

搜索 导航

导航

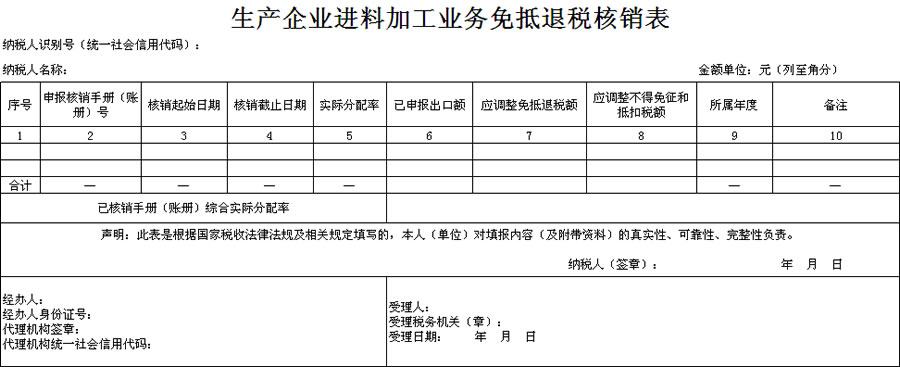

填表说明:

1.第2栏“申报核销手册(账册)号”:按本次申报核销的手册或账册号码填写。

2.第3栏“核销起始日期”、第4栏“核销截止日期”:按申报核销账册的海关核销周期起、止日期填写。

3.第5栏“实际分配率”:按海关联网监管加工贸易电子数据及企业调整情况计算填列,申报系统自动计算。

实际分配率=进口总值÷出口总值。其中,进口总值、出口总值应为按实际进出口情况,根据海关监管方式计算调整后的金额:

进口总值=(进口)进料加工(对口合同)【监管方式0615】+(进口)进料深加工结转货物【监管方式0654】+(进口)进料加工余料结转【监管方式0657】+(进口)进料加工料件退换【监管方式0700】+(进口)进料加工(非对口合同)【监管方式0715】+(进口)保税工厂【监管方式1215】-(出口)进料加工余料结转【监管方式0657】-(出口)进料加工复运出境的原进口料件【监管方式0664】-(出口)进料加工料件退换【监管方式0700】-(出口)进料加工项下边角料复出口【监管方式0864】-(出口)主动放弃交由海关处理的来料或进料加工料件【监管方式0200】-(进口)进料加工料件转内销【监管方式0644】-(进口)进料加工项下边角料转内销【监管方式0844】

出口总值=(出口)进料加工(对口合同)【监管方式0615】+(出口)进料深加工结转货物【监管方式0654】+(出口)进料加工(非对口合同)【监管方式0715】+(出口)保税工厂【监管方式1215】+(出口)进料成品退运【监管方式4600】-(进口)进料成品退运【监管方式4600】。

4.第6栏“已申报出口额”:按企业已申报免抵退税的出口销售额(人民币)计算对应手册或账册的已申报出口额填写。

5.第7栏“应调整免抵退税额”:根据实际分配率计算实际免抵退税额,对前期已参与计算的免抵退税额进行调整,本栏体现需要调整的金额。应调整免抵退税额=根据实际分配率计算的实际免抵退税额-前期已参与计算的免抵退税额。

6.第8栏“应调整不得免征和抵扣税额”:根据实际分配率计算实际不得免征和抵扣税额,对前期已参与计算的不得免征和抵扣税额进行调整,本栏体现需要调整的金额。应调整不得免征和抵扣税额=根据实际分配率计算的实际不得免征和抵扣税额-前期已参与计算的不得免征和抵扣税额。

7.“已核销手册(账册)综合实际分配率”:按本次申报核销的所有手册(账册)的进口总值÷出口总值计算填写。