搜索

搜索

搜索

搜索 导航

导航

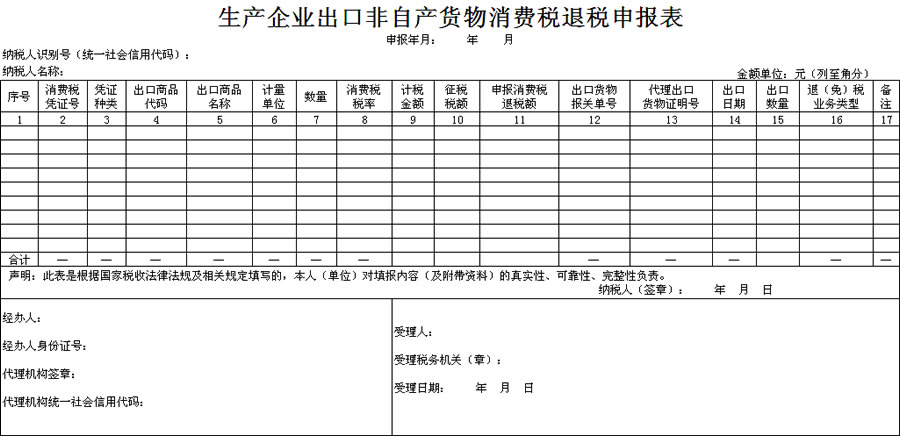

填表说明:

1.生产企业出口非自产货物消费税退税申报应随同出口货物“免抵退”税一起按月申报。

2.第1栏“序号”:按八位流水号填写,从00000001到99999999。

3.第2栏“消费税凭证号”:按企业取得的消费税专用缴款书(分割单)、海关进口消费税专用缴款书、委托加工收回应税消费品的代扣代收税款凭证号码填写。

4.第3栏“凭证种类”:按申报的进货凭证据实填写,具体包括消费税专用缴款书(分割单)、海关进口消费税专用缴款书、委托加工收回应税消费品的代扣代收税款凭证。

5.第4栏“出口商品代码”:按出口货物报关单中商品代码对应的退税率文库中基本商品代码填写。无出口货物报关单的按出口发票中货物名称对应的退税率文库中的基本商品代码填写。

6.第5栏“出口商品名称”:按退税率文库中商品代码对应的名称填写,或按商品实际名称填写。

7.第6栏“计量单位”:按出口商品代码在退税率文库中的计量单位填写。

8.第7栏“数量”:按进货凭证本次申报的数量填写。如进货凭证上出口商品的计量单位与申报计量单位不一致,应按申报计量单位折算填写。不应大于第15栏填报的出口数量。

9.第8栏“消费税税率”:按消费税凭证上的税率据实填写。若为消费税从价定率方式征税的,按小数的格式填写法定税率;若为消费税从量定额方式征税的,填写法定税额。

10.第10栏“征税税额”:消费税从价定率方式征税的,则征税税额 = 计税金额 × 征税税率;若为消费税从量定额方式征税的,则征税税额 = 数量 × 征税税率。

11.第11栏“申报消费税退税额”:与第10栏相等。