搜索

搜索

搜索

搜索 导航

导航

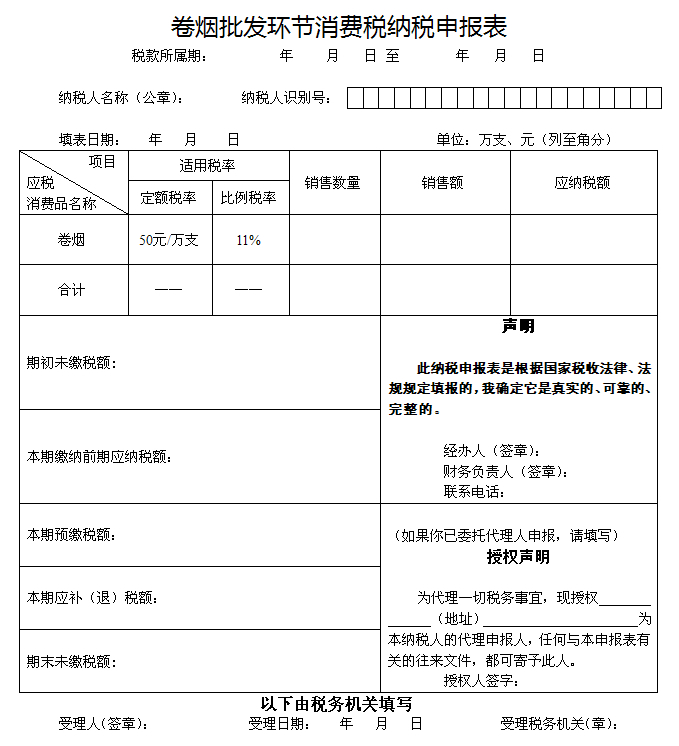

卷烟批发环节消费税纳税申报表

填表说明

一、本表仅限卷烟批发环节消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“销售数量”栏,填写按照税收法规规定的本期应当申报缴纳消费税的卷烟批发销售数量。

六、本表“销售额”栏,填写按照税收法规规定的本期应当申报缴纳消费税的卷烟批发销售收入。

七、本表“应纳税额”栏,填写本期按照税收法规规定的适用税率计算缴纳的消费税应纳税额,计算公式为:

应纳税额=销售数量×定额税率+销售额×比例税率

八、本表“期初未缴税额” 栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。其数值等于上期申报表“期末未缴税额”栏数值。

九、本表“本期缴纳前期应纳税额” 栏,填写纳税人本期实际缴纳入库的前期应缴未缴消费税额。

十、本表“本期预缴税额” 栏,填写纳税申报前纳税人已预先缴纳入库的本期消费税额。

十一、本表“本期应补(退)税额” 栏,填写纳税人本期应纳税额中应补缴或应退回的数额,计算公式如下,多缴为负数:

本期应补(退)税额=应纳税额(合计栏金额)-本期预缴税额

十二、本表“期末未缴税额” 栏,填写纳税人本期期末应缴未缴的消费税税额,计算公式如下,多缴为负数:

期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额

十三、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。