搜索

搜索

搜索

搜索 导航

导航

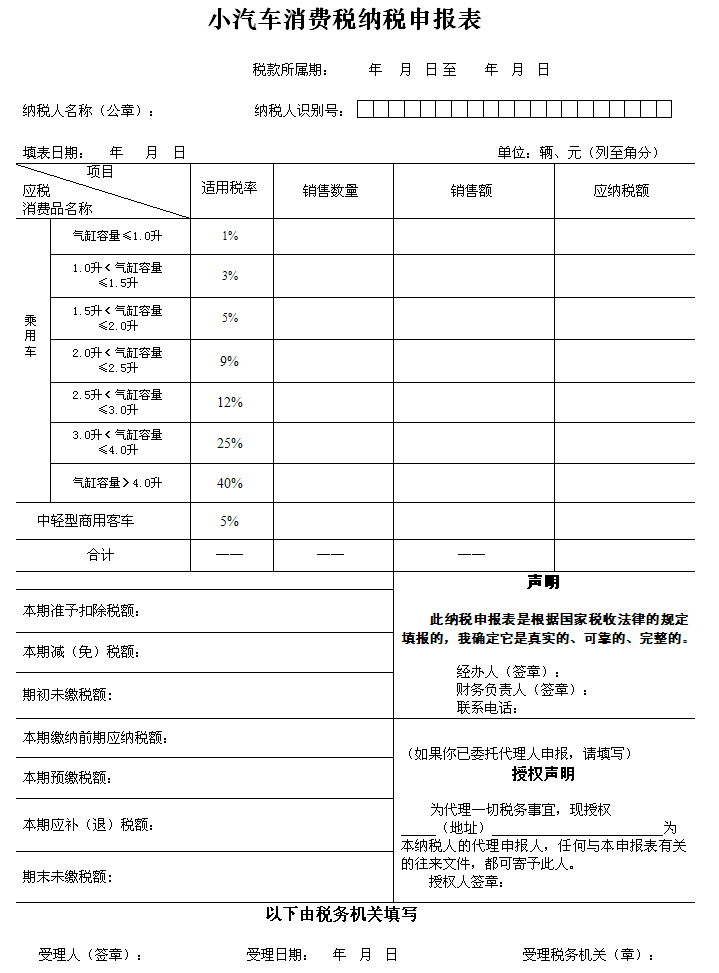

填表说明

一、本表仅限小汽车消费税纳税人使用。

二、纳税人生产的改装、改制车辆,应按照《财政部国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号)中规定的适用税目、税率填写本表。

三、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的小汽车类应税消费品销售(不含出口免税)数量。

三、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的小汽车类应税消费品销售(不含出口免税)收入。

四、根据《中华人民共和国消费税暂行条例》的规定,本表“应纳税额”计算公式如下:

应纳税额=销售额×比例税率

五、本表“本期减(免)税额”不含出口退(免)税额。

六、本表“期初未缴税额”填写本期期初累计应缴未缴的消费税额,多缴为负数。其数值等于上期“期末未缴税额”。

七、本表“本期缴纳前期应纳税额”填写本期实际缴纳入库的前期消费税额。

八、本表“本期预缴税额”填写纳税申报前已预先缴纳入库的本期消费税额。

九、本表“本期应补(退)税额”计算公式如下,多缴为负数:

本期应补(退)税额=应纳税额(合计栏金额)-本期减(免)税额-本期预缴税额

十、本表“期末未缴税额”计算公式如下,多缴为负数:

期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额

十二、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

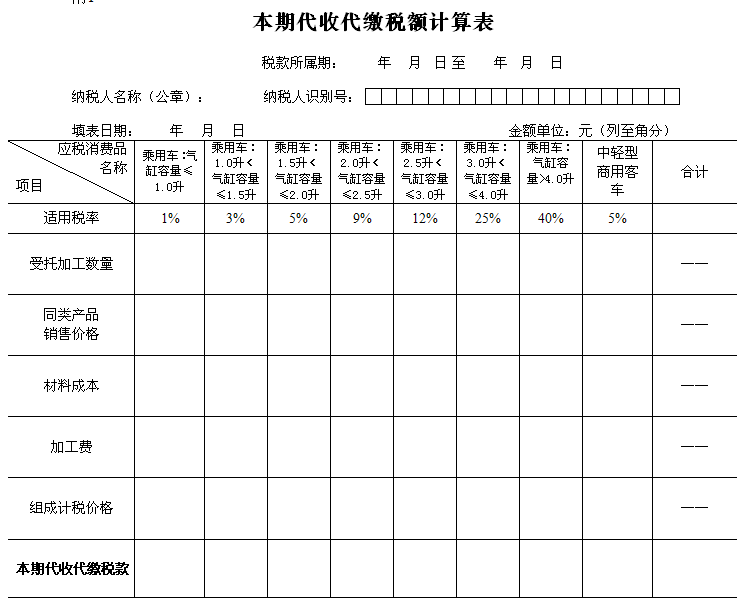

填表说明

一、本表作为《小汽车消费税纳税申报表》的附报资料,由小汽车受托加工方填写。

二、生产和受托加工的改装、改制车辆,应按照《财政部国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号)中规定的适用税目、税率填写本表。

三、本表“受托加工数量”的计量单位为辆。

四、本表“同类产品销售价格”为受托方同类产品销售价格。

五、根据《中华人民共和国消费税暂行条例》的规定,本表“组成计税价格”的计算公式如下:

组成计税价格=(材料成本+加工费)÷(1-消费税税率)

六、根据《中华人民共和国消费税暂行条例》的规定,本表“本期代收代缴税款”的计算公式如下:

(一)当受托方有同类产品销售价格时,

本期代收代缴税款=同类产品销售价格×受托加工数量×适用税率

(二)当受托方没有同类产品销售价格时,

本期代收代缴税款=组成计税价格×适用税率

七、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

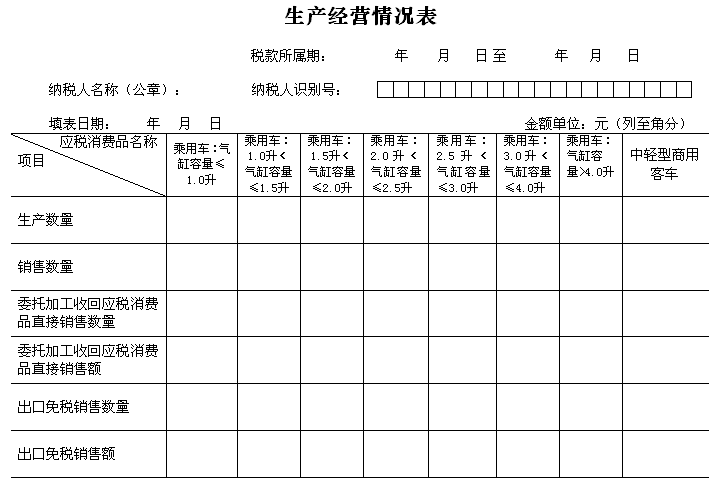

填表说明

一、本表为年报,作为《小汽车消费税纳税申报表》的附报资料,由纳税人于每年年度终了后填写,次年1月份办理消费税纳税申报时报送。

二、纳税人生产的改装、改制车辆,应按照《财政部国家税务总局关于调整和完善消费税政策的通知》中规定的适用税目、税率填写本表。

三、本表“应税消费品”、“销售数量”填写要求同《小汽车消费税纳税申报表》。

四、本表“生产数量”,填写本期生产的产成品数量。

五、本表“出口免税销售数量”和“出口免税销售额”为享受出口免税政策的应税消费品销售数量和销售额。

六、本表为A4竖式。所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。