搜索

搜索

搜索

搜索 导航

导航

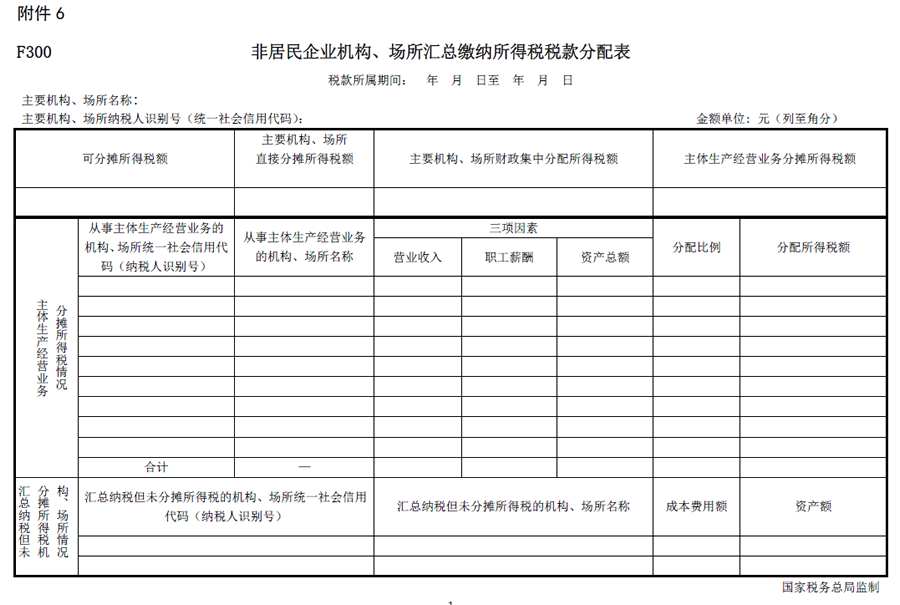

F300《非居民企业机构、场所汇总缴纳所得税税款分配表》

填报说明

一、适用范围

本表为《中华人民共和国非居民企业所得税预缴申报表(2019年版)》(表F100)和《中华人民共和国非居民企业所得税年度纳税申报表(2019年版)》(表F200)的附表,由实行汇总纳税的非居民企业机构、场所(含主要机构、场所和其他机构、场所)填报。

二、具体项目填报说明

1.“税款所属期间”:填报税款所属年度或季度的起止日期。年度纳税申报时,纳税人当年实际经营期间不足一个纳税年度的,填报当年实际经营期间的起止日期。

2. “主要机构、场所名称”“从事主体生产经营业务的机构、场所名称”“汇总纳税但未分摊所得税的机构、场所名称”:填报营业执照、税务登记证等证件载明的纳税人名称。汇总纳税但未分摊所得税的机构、场所是指符合相关规定条件可以纳入汇总计算缴纳企业所得税范围,但不就地分摊缴纳企业所得税的仅具有内部辅助管理或服务职能的机构、场所。

3. “主要机构、场所纳税人识别号(统一社会信用代码)”“从事主体生产经营业务的机构、场所纳税人识别号(统一社会信用代码)”“未分摊所得税的机构、场所统一社会信用代码(纳税人识别号)”:填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

4.“可分摊所得税额”:预缴申报时,填报《中华人民共和国非居民企业所得税预缴申报表(2019年版)》(表F100)第21行“本期应补(退)所得税额”的本年累计金额。年度纳税申报时,填报《中华人民共和国非居民企业所得税年度纳税申报表(2019年版)》(表F200)中第32行“实际应纳所得税额”的申报金额。

5.“主要机构、场所直接分摊所得税额”:填报按主要机构、场所直接分摊比例计算的数额。预缴申报时,计算公式为“本期应补(退)所得税额”×主要机构、场所直接分摊比例。年度纳税申报时,计算公式为“实际应纳所得税额”×主要机构、场所直接分摊比例。主要机构、场所直接分摊比例由国务院财政、税务主管部门或省税务机关规定。

6.“主要机构、场所财政集中分配所得税额”:填报按主要机构、场所财政集中分配比例计算的数额。预缴申报时,计算公式为 “本期应补(退)所得税额”×主要机构、场所财政集中分配比例。年度纳税申报时,计算公式为“实际应纳所得税额”×主要机构、场所财政集中分配比例。主要机构、场所财政集中分配比例由国务院财政、税务主管部门或省税务机关规定。

7.“主体生产经营业务分摊所得税额”:预缴申报时,填报按“本期应补(退)所得税额”-“主要机构、场所直接分摊所得税额”-“主要机构、场所财政集中分配所得税额”公式计算的数额。年度纳税申报时,填报按“实际应纳所得税额” -“主要机构、场所直接分摊所得税额” -“主要机构、场所财政集中分配所得税额”公式计算的数额。

8.“营业收入”:预缴申报时,填报参与“主体生产经营业务分摊所得税额”分配的各机构、场所上一年度销售商品、提供劳务、让渡资产使用权等日常经营活动实现的全部收入的合计额。年度纳税申报时,填报参与“主体生产经营业务分摊所得税额”分配的各机构、场所本年度销售商品、提供劳务、让渡资产使用权等日常经营活动实现的全部收入的合计额。

9.“职工薪酬”:预缴申报时,填报参与“主体生产经营业务分摊所得税额”分配的各机构、场所上一年度为获得职工提供的服务而给予各种形式的报酬以及其他相关支出的合计额。年度纳税申报时,填报参与“主体生产经营业务分摊所得税额”分配的各机构、场所本年度为获得职工提供的服务而给予各种形式的报酬以及其他相关支出的合计额。

10.“资产总额”:预缴申报时,填报参与“主体生产经营业务分摊所得税额”分配的各机构、场所上一年度在经营活动中实际使用资产的合计额。年度纳税申报时,填报参与“主体生产经营业务分摊所得税额”分配的各机构、场所本年度实际使用资产的合计额。

11.“分配比例”:填报按照国务院财政、税务主管部门或省税务机关规定确定的分配比例,分配比例应保留小数点后十位。

12.“分配所得税额”:填报参与“主体生产经营业务分摊所得税额”分配的各机构、场所按照分配比例计算的结果(“主体生产经营业务分摊所得税额” ד分配比例”)。

13.“合计”:预缴申报时,填报参与“主体生产经营业务分摊所得税额”分配的各机构、场所上一年度的营业收入总额、职工薪酬总额和资产总额三项因素的合计数及当期各机构、场所分配比例和分配税额的合计数。年度纳税申报时,填报参与“主体生产经营业务分摊所得税额”分配的各机构、场所本年度的营业收入总额、职工薪酬总额和资产总额三项因素的合计数及当期各机构、场所分配比例和分配税额的合计数。

14.“成本费用额”:填报汇总纳税但未分摊所得税的机构、场所当期发生的成本费用额。

15.“资产额”:填报汇总纳税但未分摊所得税的机构、场所当期期末拥有的资产额。

三、表内、表间关系

(一)表内关系

1. “可分摊所得税额” =“主要机构、场所直接分摊所得税额” + “主要机构、场所财政集中分配所得税额” +“主体生产经营业务分摊所得税额”

2. “主体生产经营业务分摊所得税额” =“主体生产经营业务分摊所得税情况”栏“分配所得税额”列“合计”行

(二)表间关系

1. 预缴申报时,“可分摊所得税额”栏=表F100第21行的本年累计金额。年度纳税申报时,“可分摊所得税额”栏=表F200第32行的申报金额。

2. 预缴申报时,“主要机构、场所直接分摊所得税额”栏=表F100第23行。年度纳税申报时, “主要机构、场所直接分摊所得税额”栏=表F200第36行。

3. 预缴申报时,“主要机构、场所财政集中分配所得税额”栏=表F100第24行。年度纳税申报时,“主要机构、场所财政集中分配所得税额”栏=表F200第37行。

4. 预缴申报时,“主体生产经营业务分摊所得税情况”栏对应主要机构、场所行次的“分配所得税额”列=表F100第25行。年度纳税申报时,“主体生产经营业务分摊所得税情况”栏对应主要机构、场所行次的“分配所得税额”列=表F200第38行。

5. 预缴申报时,“主体生产经营业务分摊所得税情况”栏对应本机构、场所行次的“分配比例”列=表F100第26行。

6. 预缴申报时,“主体生产经营业务分摊所得税情况”栏对应本机构、场所的“分配所得税额”列=表F100第27行。年度纳税申报时,“主体生产经营业务分摊所得税情况”栏对应本机构、场所的“分配所得税额”列=表F200第41行。