搜索

搜索

搜索

搜索 导航

导航

F220《企业所得税弥补亏损明细表》填报说明

一、适用范围

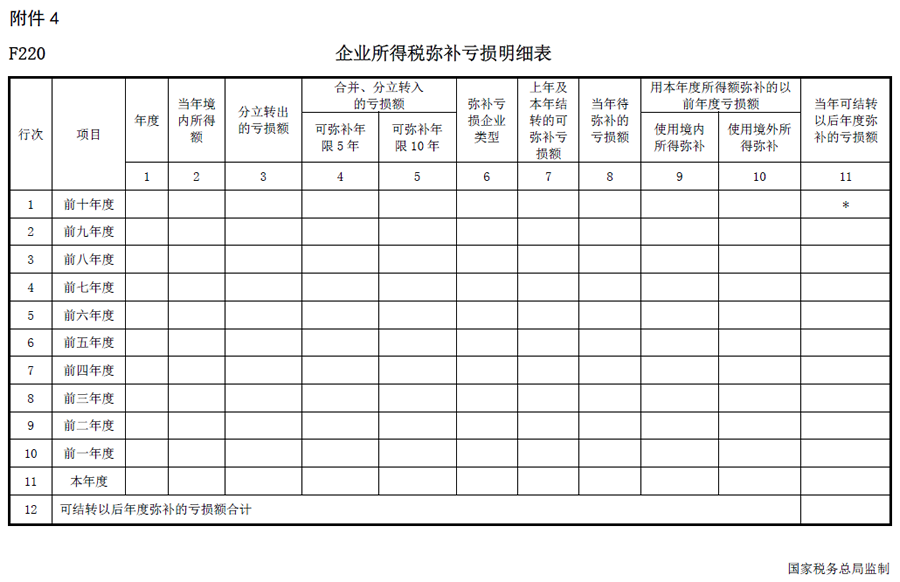

本表为《中华人民共和国非居民企业所得税年度纳税申报表(2019年版)》(表F200)的附表,按照税法、相关税收规定填报纳税人年度亏损结转和弥补情况。

二、有关项目填报说明

纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则处理。

1.第1列“年度”:填报公历年度。纳税人应首先填报第11行“本年度”对应的公历年度,再依次从第10行往第1行倒推填报以前年度。纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。本年度是指申报所属期年度,如:纳税人在2019年5月10日进行2018年度企业所得税年度纳税申报时,本年度(申报所属期年度)为2018年。

2.第2列“当年境内所得额”:第11行填报本年度表F200第12-13行金额。第1行至第10行填报前一年度表F220第11行第2列对应年度的金额(亏损以“-”号填列)。需要在首次使用本版申报表年度填报所属年度为首次使用本版申报表年度以前年度本项数额的,填报当年度经过纳税调整后的境内所得额。发生查补以前年度应纳税所得额、追补以前年度未能税前扣除的实际资产损失等情况的,按照相应调整后的金额填报。

3.第3列“分立转出的亏损额”:填报本年度企业分立按照企业重组特殊性税务处理规定转出的符合条件的亏损额。分立转出的亏损额按亏损所属年度填报,转出亏损的亏损额以正数表示。

4.第4列“合并、分立转入的亏损额-可弥补年限5年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过5年亏损弥补年限规定的亏损额。合并、分立转入的亏损额按亏损所属年度填报,转入亏损以负数表示。

5.第5列“合并、分立转入的亏损额-可弥补年限10年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过10年亏损弥补年限规定的亏损额。合并、分立转入的亏损额按亏损所属年度填报,转入亏损以负数表示。

6.第6列“弥补亏损企业类型”:纳税人根据不同年度情况从《弥补亏损企业类型代码表》中选择相应的代码填入本项。不同类型纳税人的亏损结转年限不同,纳税人选择 “一般企业”是指亏损结转年限为5年的纳税人;“符合条件的高新技术企业”“符合条件的科技型中小企业”是指符合《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)、《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(国家税务总局公告2018年第45号)等文件规定的,亏损结转年限为10年的纳税人。

弥补亏损企业类型代码表

|

代码 |

类型 |

|

100 |

一般企业 |

|

200 |

符合条件的高新技术企业 |

|

300 |

符合条件的科技型中小企业 |

7. 第7列“上年及本年结转的可弥补亏损额”:第1行至第10行填报由上年结转至本年度(申报所属期年度)可用于本年度(申报所属期年度)及以后年度弥补的当年度亏损额。当第2列第11行<0时,本列第11行填报第2列第11行的数额;当第2列第11行≥0时,本列第11行填0。

8.第8列“当年待弥补的亏损额”:填报在用本年度(申报所属期年度)所得额弥补亏损前,当年度尚未被弥补的亏损额,亏损额以负数表示,等于第3列+4列+5列+7列的数额。

9.第9列“用本年度所得额弥补的以前年度亏损额-使用境内所得弥补”:第1行至第10行,当第11行第2列本年度(申报所属期年度)的“当年境内所得额”>0时,填报各年度被本年度(申报所属期年度)境内所得依次弥补的亏损额,以负数表示。本列第11行,填报本列第1行至第10行的合计金额,表F200第16行填报本项金额的绝对值。

10.第10列“用本年度所得额弥补的以前年度亏损额-使用境外所得弥补”:第1行至第10行,当纳税人选择用境外所得弥补境内以前年度亏损的,填报各年度被本年度(申报所属期年度)境外所得依次弥补的亏损额,以负数表示。本列第11行,填报本列第1行至第10行的合计金额。

11.第11列“当年可结转以后年度弥补的亏损额”:第2行至第11行,填报各年度尚未弥补完的且按照有关规定准予结转以后年度弥补的亏损额。本列第12行,填报本列第2行至第11行的合计金额。

三、表内、表间关系

(一)表内关系

1.当第2列<0且第3列>0时,第3列<第2列的绝对值;当第2列≥0时,则第3列=0。

2. 当第2列第11行<0时,第7列第11行=第2列第11行;当第2列第11行≥0时,第7列第11行=0。

3.第9列第11行=第9列第1+2+3+4+5+6+7+8+9+10行;当第2列第11行≤0时,第9列第1行至第11行=0;当第2列第11行>0时,第9列第11行≤第2列第11行。

4.第10列第11行=第10列第1+2+3+4+5+6+7+8+9+10行。

5.第11列第12行=第11列第2+3+4+5+6+7+8+9+10+11行。

6.第2至10行第11列=第8-9-10列,当年亏损按照有关规定不准予结转以后年度弥补的,相应年度第11列=0;第11行第11列=第11行第8列。

7.第8列=第3+4+5+7列。

(二)表间关系

1.第11行第2列=表F200第12-13行。

2.第11行第9列的绝对值=表F200第16行。