搜索

搜索

搜索

搜索 導航

導航

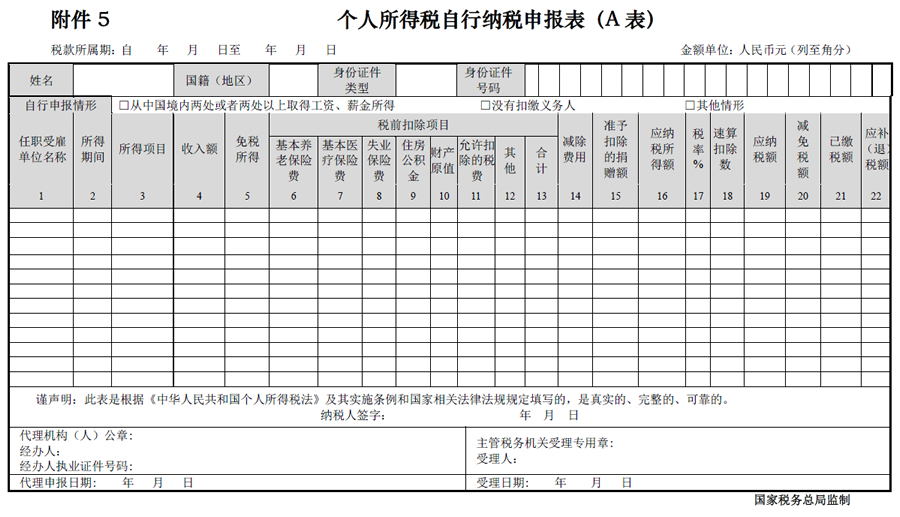

填表説明:

一、 適用範圍

本表適用於“從中國境內兩處或者兩處以上取得工資、薪金所得的”、“取得應納稅所得,沒有扣繳義務人的”,以及“國務院規定的其他情形”的個人所得稅申報。納稅人在辦理申報時,須同時附報附件2—《個人所得稅基礎資訊表(B表)》。

二、 申報期限

次月十五日內。自行申報納稅人應在此期限內將每月應納稅款繳入國庫,並向稅務機關報送本表。納稅人不能按規定期限報送本表時,應當按照《中華人民共和國稅收徵收管理法》(以下簡稱稅收徵管法)及其實施細則有關規定辦理延期申報。

三、 本表各欄填寫如下:

(一)表頭項目

1. 稅款所屬期:是指納稅人取得所得應納個人所得稅款的所屬期間,應填寫具體的起止年月日。

2. 姓名:填寫納稅人姓名。中國境內無住所個人,其姓名應當用中、外文同時填寫。

3. 國籍(地區):填寫納稅人的國籍或者地區。

4. 身份證件類型:填寫能識別納稅人唯一身份的有效證照名稱。

(1) 在中國境內有住所的個人,填寫身份證、軍官證、士兵證等證件名稱。

(2) 在中國境內無住所的個人,如果稅務機關已賦予18位納稅人識別號的,填寫“稅務機關賦予”;如果稅務機關未賦予的,填寫護照、港澳居民來往內地通行證、台灣居民來往大陸通行證等證照名稱。

5. 身份證件號碼:填寫能識別納稅人唯一身份的號碼。

(1) 在中國境內有住所的納稅人,填寫身份證、軍官證、士兵證等證件上的號碼。

(2) 在中國境內無住所的納稅人,如果稅務機關賦予18位納稅人識別號的,填寫該號碼;沒有,則填寫護照、港澳居民來往內地通行證、台灣居民來往大陸通行證等證照上的號碼。

稅務機關賦予境內無住所個人的18位納稅人識別號,作為其唯一身份識別碼,由納稅人到主管稅務機關辦理初次涉稅事項,或扣繳義務人辦理該納稅人初次扣繳申報時,由主管稅務機關賦予。

6. 自行申報情形:納稅人根據自身情況在對應框內打“√”。

(二)表內各欄

納稅人在填報“從中國境內兩處或者兩處以上取得工資、薪金所得的”時,第1~4列需分行列示各任職受雇單位發放的工薪,同時,另起一行在第4列“收入額”欄填寫上述工薪的合計數,並在此行填寫第5~22列。

納稅人在填報“取得應納稅所得,沒有扣繳義務人的”和“國務院規定的其他情形”時,需分行列示。

1. 第1列“任職受雇單位名稱”:填寫納稅人任職受雇單位的名稱全稱。在多家單位任職受雇的,須分行列示。如果沒有,則不填。

2. 第2列“所得期間”:填寫納稅人取得所得的起止時間。

3. 第3列“所得項目”:按照稅法第二條規定的項目填寫。納稅人取得多項所得時,須分行填寫。

4. 第4列“收入額”:填寫納稅人實際取得的全部收入額。

5. 第5列“免稅所得”:是指稅法第四條規定可以免稅的所得。

6. 第6~13列“稅前扣除項目”:是指按照稅法及其他法律法規規定,可在稅前扣除的項目。

(1) 第6~9列“基本養老保險費、基本醫療保險費、失業保險費、住房公積金”四項,是指按照國家規定,可在個人應納稅所得額中扣除的部分。

(2) 第10列“財産原值”:該欄適用於“財産轉讓所得”項目的填寫。

(3) 第11列“允許扣除的稅費”:該欄適用於“勞務報酬所得、特許權使用費所得、財産租賃所得和財産轉讓所得”項目的填寫。

① 適用“勞務報酬所得”時,填寫勞務發生過程中實際繳納的稅費;

② 適用“特許權使用費”時,填寫提供特許權過程中發生的仲介費和相關稅費;

③ 適用“財産租賃所得”時,填寫修繕費和出租財産過程中發生的相關稅費;

④ 適用“財産轉讓所得”時,填寫轉讓財産過程中發生的合理稅費。

(4) 第12列“其他”:是指法律法規規定其他可以在稅前扣除的項目。

(5) 第13列“合計”:為各所得項目對應稅前扣除項目的合計數。

7. 第14列“減除費用”:是指稅法第六條規定可以在稅前減除的費用。沒有的,則不填。

8. 第15列“准予扣除的捐贈額”:是指按照稅法及其實施條例和相關稅收政策規定,可以在稅前扣除的捐贈額。

9. 第16列“應納稅所得額”:根據相關列次計算填報。第16列=第4列-第5列-第13列-第14列-第15列

10. 第17列 “稅率”及第18列“速算扣除數”:按照稅法第三條規定填寫。部分所得項目沒有速算扣除數的,則不填。

11. 第19列“應納稅額”:根據相關列次計算填報。第19列=第16列×第17列-第18列

12. 第20列“減免稅額”:是指符合稅法規定可以減免的稅額。其中,納稅人取得“稿酬所得”時,其根據稅法第三條規定可按應納稅額減徵的30%,填入此欄。

13. 第21列“已繳稅額”:是指納稅人當期已實際被扣繳或繳納的個人所得稅稅款。

14. 第22列“應補(退)稅額”:根據相關列次計算填報。第22列=第19列-第20列-第21列