搜索

搜索

搜索

搜索 導航

導航

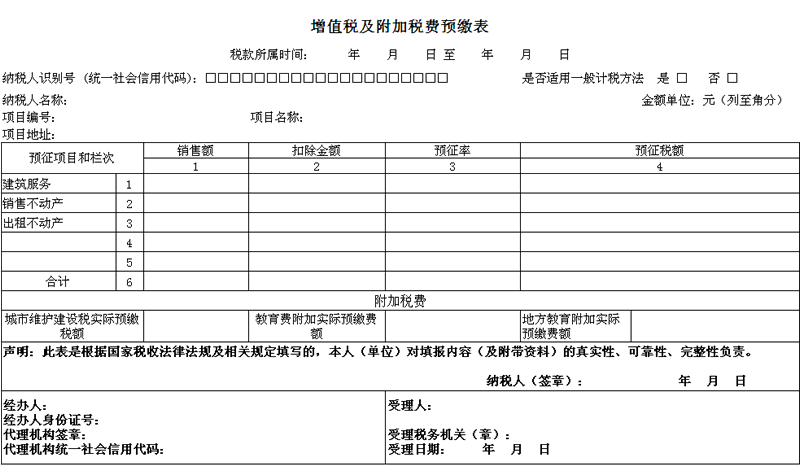

《增值稅及附加稅費預繳表》及其附列資料填寫説明

一、本表適用於納稅人發生以下情形按規定在稅務機關預繳增值稅時填寫。

(一)納稅人(不含其他個人)跨縣(市)提供建築服務。

(二)房地産開發企業預售自行開發的房地産項目。

(三)納稅人(不含其他個人)出租與機構所在地不在同一縣(市)的不動産。

二、基礎資訊填寫説明:

(一)“稅款所屬時間”:指納稅人申報的增值稅預繳稅額的所屬時間,應填寫具體的起止年、月、日。

(二)“納稅人識別號(統一社會信用代碼)”:填寫納稅人的統一社會信用代碼或納稅人識別號。

(三)“納稅人名稱”:填寫納稅人名稱全稱。

(四)“是否適用一般計稅方法”:該項目適用一般計稅方法的納稅人在該項目後的“□”中打“√”,適用簡易計稅方法的納稅人在該項目後的“□”中打“×”。

(五)“項目編號”:由異地提供建築服務的納稅人和房地産開發企業填寫《建築工程施工許可證》上的編號,根據相關規定不需要申請《建築工程施工許可證》的建築服務項目或不動産開發項目,不需要填寫。出租不動産業務無需填寫。

(六)“項目名稱”:填寫建築服務或者房地産項目的名稱。出租不動産業務不需要填寫。

(七)“項目地址”:填寫建築服務項目、房地産項目或出租不動産的具體地址。

三、具體欄次填表説明:

(一)納稅人異地提供建築服務

納稅人在“預徵項目和欄次”部分的第1欄“建築服務”行次填寫相關資訊:

1.第1列“銷售額”:填寫納稅人跨縣(市)提供建築服務取得的全部價款和價外費用(含稅)。

2.第2列“扣除金額”:填寫跨縣(市)提供建築服務項目按照規定准予從全部價款和價外費用中扣除的金額(含稅)。

3.第3列“預徵率”:填寫跨縣(市)提供建築服務項目對應的預徵率或者徵收率。

4.第4列“預徵稅額”:填寫按照規定計算的應預繳稅額。

(二)房地産開發企業預售自行開發的房地産項目

納稅人在“預徵項目和欄次”部分的第2欄“銷售不動産”行次填寫相關資訊:

1.第1列“銷售額”:填寫本期收取的預收款(含稅),包括在取得預收款當月或主管稅務機關確定的預繳期取得的全部預收價款和價外費用。

2.第2列“扣除金額”:房地産開發企業不需填寫。

3.第3列“預徵率”:房地産開發企業預徵率為3%。

4.第4列“預徵稅額”:填寫按照規定計算的應預繳稅額。

(三)納稅人出租不動産

納稅人在“預徵項目和欄次”部分的第3欄“出租不動産”行次填寫相關資訊:

1.第1列“銷售額”:填寫納稅人出租不動産取得全部價款和價外費用(含稅)。

2.第2列“扣除金額”無需填寫。

3.第3列“預徵率”:填寫納稅人預繳增值稅適用的預徵率或者徵收率。

4.第4列“預徵稅額”:填寫按照規定計算的應預繳稅額。

(四)附加稅費

“城市維護建設稅實際預繳稅額”:填寫按照規定應預繳的城市維護建設稅稅額。該欄次等於《附列資料(附加稅費情況表)》第8列對應欄次。

“教育費附加實際預繳費額”:填寫按照規定應預繳的教育費附加費額。該欄次等於《附列資料(附加稅費情況表)》第8列對應欄次。

“地方教育附加實際預繳費額”:填寫按照規定應預繳的地方教育附加費額。該欄次等於《附列資料(附加稅費情況表)》第8列對應欄次。

四、《增值稅及附加稅費預繳表附列資料(附加稅費情況表)》填寫説明

1.“稅(費)款所屬時間”:指納稅人申報的附加稅(費)應納稅(費)額的所屬時間,應填寫具體的起止年、月、日。

2.“納稅人名稱”:填寫納稅人名稱全稱。

3.第1欄“增值稅預繳稅額”:填寫納稅人按規定應預繳增值稅稅額。該欄次等於主表增值稅本期合計預徵稅額(主表第6行第4欄)。

4.第2欄“稅(費)率”:填寫相應稅(費)的稅(費)率。

5.第3欄“本期應納稅(費)額”:填寫本期按適用稅(費)率計算繳納的應納稅(費)額。本期應納稅(費)額=增值稅預繳稅額×稅(費)率。

6.第4欄“減免性質代碼”:按《減免稅政策代碼目錄》中附加稅費適用的減免性質代碼填寫,增值稅小規模納稅人“六稅兩費”減徵政策優惠不在此欄填寫。有減免稅(費)情況的必填。

7.第5欄“減免稅(費)額”:填寫本期減免的稅(費)額。

8.第6欄“增值稅小規模納稅人‘六稅兩費’減徵政策”:本期適用增值稅小規模納稅人“六稅兩費”減徵政策的,勾選“是”;否則,勾選“否”。增值稅一般納稅人按規定轉登記為增值稅小規模納稅人的,自成為增值稅小規模納稅人的當月起適用減徵優惠。增值稅小規模納稅人按規定登記為增值稅一般納稅人的,自增值稅一般納稅人生效之日起不再適用減徵優惠;納稅人的年增值稅應稅銷售額超過增值稅小規模納稅人標準應當登記為增值稅一般納稅人而未登記,經稅務機關通知,逾期仍不辦理登記的,自逾期次月起不再適用減徵優惠。“減徵比例”:填寫當地省級政府根據《財政部稅務總局關於實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)確定的比例。

9.第7欄“減徵額”:填寫納稅人本期享受增值稅小規模納稅人“六稅兩費”減徵政策減徵額。增值稅小規模納稅人“六稅兩費”減徵額=(本期應納稅(費)額-本期減免稅(費)額)×減徵比例。

10.第8欄“本期實際預繳稅(費)額”:反映納稅人本期應預繳稅(費)情況。本期實際預繳稅(費)額=本期應納稅(費)額-本期減免稅(費)額-增值稅小規模納稅人“六稅兩費”減徵額。