搜索

搜索

搜索

搜索 導航

導航

《企業所得稅年度納稅申報表填報表單》填報説明

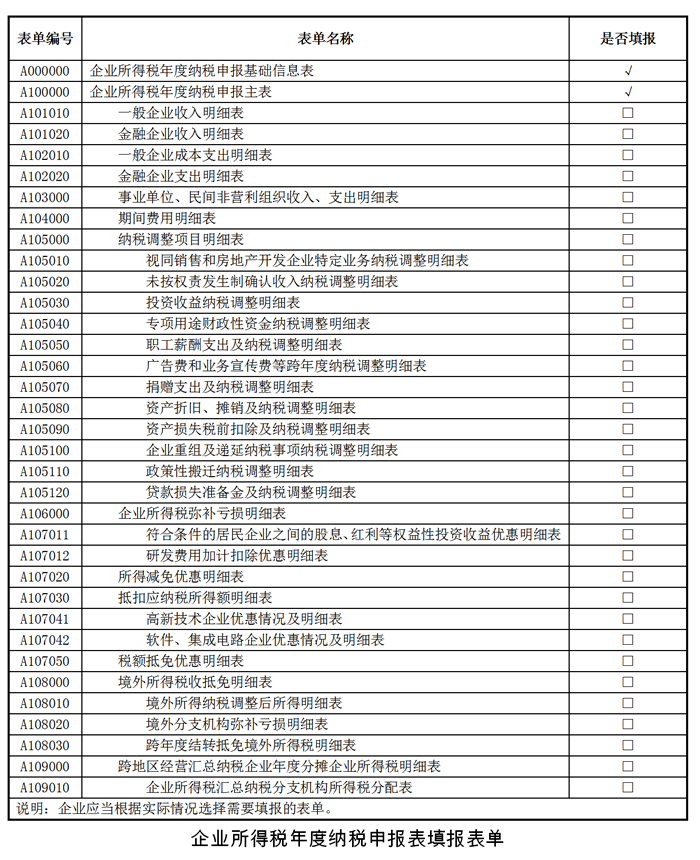

本表列示申報表全部表單名稱及編號。納稅人在填報申報表之前,請仔細閱讀這些表單的填報資訊,並根據企業的涉稅業務,選擇“是否填報”。選擇“填報”的,在“□”內打“√”,並完成該表單內容的填報。未選擇“填報”的表單,無需向稅務機關報送。各表單有關情況如下:

1.《企業所得稅年度納稅申報基礎資訊表》(A000000)

本表為必填表,填報內容包括基本經營情況、有關涉稅事項情況、主要股東及分紅情況三部分。納稅人填報申報表時,首先填報此表,為後續申報提供指引。

2.《企業所得稅年度納稅申報主表》(A100000)

本表為必填表,是納稅人計算申報繳納企業所得稅的主表。

3.《一般企業收入明細表》(A101010)

本表適用於除金融企業、事業單位和民間非營利組織外的納稅人填報,反映一般企業按照國家統一會計制度規定取得收入情況。

4.《金融企業收入明細表》(A101020)

本表僅適用於金融企業(包括銀行、信用社、保險公司、證券公司等金融企業)填報,反映金融企業按照企業會計準則規定取得收入情況。

5.《一般企業成本支出明細表》(A102010)

本表適用於除金融企業、事業單位和民間非營利組織外的納稅人填報,反映一般企業按照國家統一會計制度規定發生成本支出情況。

6.《金融企業支出明細表》(A102020)

本表僅適用於金融企業(包括銀行、信用社、保險公司、證券公司等金融企業)填報,反映金融企業按照企業會計準則規定發生支出情況。

7.《事業單位、民間非營利組織收入、支出明細表》(A103000)

本表適用於事業單位和民間非營利組織填報,反映事業單位、社會團體、民辦非企業單位、非營利組織等按照有關會計制度規定取得收入,發生支出、費用情況。

8.《期間費用明細表》(A104000)

本表適用於除事業單位和民間非營利組織外的納稅人填報,反映納稅人根據國家統一會計制度發生的期間費用明細情況。

9.《納稅調整項目明細表》(A105000)

本表反映納稅人財務、會計處理辦法(以下簡稱“會計處理”)與稅收法律、行政法規的規定(以下簡稱“稅收規定”)不一致,需要進行納稅調整的項目和金額情況。

10.《視同銷售和房地産開發企業特定業務納稅調整明細表》(A105010)

本表反映納稅人發生視同銷售行為、房地産開發企業銷售未完工産品、未完工産品轉完工産品,會計處理與稅收規定不一致,需要進行納稅調整的項目和金額情況。

11.《未按權責發生制確認收入納稅調整明細表》(A105020)

本表反映納稅人會計處理按照權責發生制確認收入,而稅收規定不按照權責發生制確認收入,需要進行納稅調整的項目和金額情況。

12.《投資收益納稅調整明細表》(A105030)

本表反映納稅人發生投資收益,由於會計處理與稅收規定不一致,需要進行納稅調整的項目和金額情況。

13.《專項用途財政性資金納稅調整明細表》(A105040)

本表反映納稅人取得符合不徵稅收入條件的專項用途財政性資金,由於會計處理與稅收規定不一致,需要進行納稅調整的金額情況。

14.《職工薪酬支出及納稅調整明細表》(A105050)

本表反映納稅人發生的職工薪酬(包括工資薪金、職工福利費、職工教育經費、工會經費、各類基本社會保障性繳款、住房公積金、補充養老保險、補充醫療保險等支出)情況,以及由於會計處理與稅收規定不一致,需要進行納稅調整的項目和金額情況。納稅人只要發生職工薪酬支出,均需填報本表。

15.《廣告費和業務宣傳費等跨年度納稅調整明細表》(A105060)

本表反映納稅人發生的廣告費和業務宣傳費支出、保險企業發生的手續費及佣金支出,由於會計處理與稅收規定不一致,需要進行納稅調整的金額情況。納稅人以前年度發生廣告費和業務宣傳費支出、保險企業以前年度發生手續費及佣金支出尚未扣除完畢結轉至本年度扣除的,應填報以前年度累計結轉情況。

16.《捐贈支出及納稅調整明細表》(A105070)

本表反映納稅人發生捐贈支出的情況,以及由於會計處理與稅收規定不一致,需要進行納稅調整的項目和金額情況。納稅人發生以前年度捐贈支出未扣除完畢的,應填報以前年度累計結轉情況。

17.《資産折舊、攤銷及納稅調整明細表》(A105080)

本表反映納稅人資産折舊、攤銷情況,以及由於會計處理與稅收規定不一致,需要進行納稅調整的項目和金額情況。納稅人只要發生資産折舊、攤銷,均需填報本表。

18.《資産損失稅前扣除及納稅調整明細表》(A105090)

本表反映納稅人發生的資産損失的項目及金額情況,以及由於會計處理與稅收規定不一致,需要進行納稅調整的項目和金額情況。

19.《企業重組及遞延納稅事項納稅調整明細表》(A105100)

本表反映納稅人發生企業重組、非貨幣性資産對外投資、技術入股等業務所涉及的所得或損失情況,以及由於會計處理與稅收規定不一致,需要進行納稅調整的項目和金額情況。

20.《政策性搬遷納稅調整明細表》(A105110)

本表反映納稅人發生政策性搬遷所涉及的所得或損失,由於會計處理與稅收規定不一致,需要進行納稅調整的項目和金額情況。

21.《貸款損失準備金及納稅調整明細表》(A105120)

本表反映金融企業、小額貸款公司納稅人發生的貸款損失準備金情況,以及由於會計處理與稅收規定不一致,需要進行納稅調整的項目和金額情況。

22.《企業所得稅彌補虧損明細表》(A106000)

本表反映納稅人以前年度發生的虧損需要在本年度結轉彌補的金額,本年度可彌補的金額以及可繼續結轉以後年度彌補的虧損額情況。

23.《符合條件的居民企業之間的股息、紅利等權益性投資收益優惠明細表》(A107011)

本表反映納稅人本年度享受居民企業之間的股息、紅利等權益性投資收益免稅優惠政策的項目和金額情況。

24.《研發費用加計扣除優惠明細表》(A107012)

本表反映納稅人享受研發費用加計扣除優惠政策情況。納稅人以前年度有銷售研發活動直接形成産品(包括組成部分)對應材料部分未扣減完畢的,應填報以前年度未扣減情況。

25.《所得減免優惠明細表》(A107020)

本表反映納稅人本年度享受減免所得額優惠政策(包括農、林、牧、漁項目和國家重點扶持的公共基礎設施項目、環境保護、節能節水項目、積體電路生産項目以及符合條件的技術轉讓項目等)項目和金額情況。

26.《抵扣應納稅所得額明細表》(A107030)

本表反映納稅人本年度享受創業投資企業抵扣應納稅所得額優惠政策的項目和金額情況。納稅人有以前年度結轉的尚未抵扣的股權投資餘額的,應填報以前年度累計結轉情況。

27.《高新技術企業優惠情況及明細表》(A107041)

本表反映高新技術企業基本情況和享受優惠政策的有關情況。高新技術企業資格證書在有效期內的納稅人需要填報本表。

28.《軟體、積體電路企業優惠情況及明細表》(A107042)

本表反映納稅人本年度享受軟體、積體電路企業優惠政策的有關情況。

29.《稅額抵免優惠明細表》(A107050)

本表反映納稅人享受專用設備投資額抵免稅額優惠政策的項目和金額情況。納稅人有以前年度結轉的尚未抵免的專用設備投資額的,應填報以前年度已抵免情況。

30.《境外所得稅收抵免明細表》(A108000)

本表反映納稅人本年度來源於或發生於其他國家、地區的境外所得,按照我國稅收規定計算應繳納和應抵免的企業所得稅額情況。

31.《境外所得納稅調整後所得明細表》(A108010)

本表反映納稅人本年度來源於或發生於其他國家、地區的境外所得,按照我國稅收規定計算調整後的所得情況。

32.《境外分支機構彌補虧損明細表》(A108020)

本表反映納稅人境外分支機構本年度及以前年度發生的稅前尚未彌補的非實際虧損額和實際虧損額、結轉以後年度彌補的非實際虧損額和實際虧損額情況。

33.《跨年度結轉抵免境外所得稅明細表》(A108030)

本表反映納稅人本年度來源於或發生於其他國家或地區的境外所得按照我國稅收規定可以抵免的所得稅額情況。

34.《跨地區經營匯總納稅企業年度分攤企業所得稅明細表》(A109000)

本表適用於跨地區經營匯總納稅企業的總機構填報,反映按照規定計算的總機構、分支機構本年度應繳的企業所得稅情況,以及總機構、分支機構應分攤的企業所得稅情況。

35.《企業所得稅匯總納稅分支機構所得稅分配表》(A109010)

本表適用於跨地區經營匯總納稅企業的總機構填報,反映總機構本年度實際應納所得稅額以及所屬分支機構本年度應分攤的所得稅額情況。