搜索

搜索

搜索

搜索 導航

導航

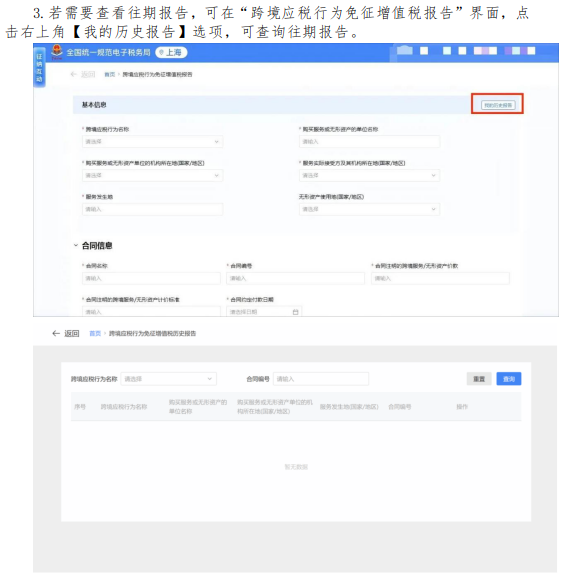

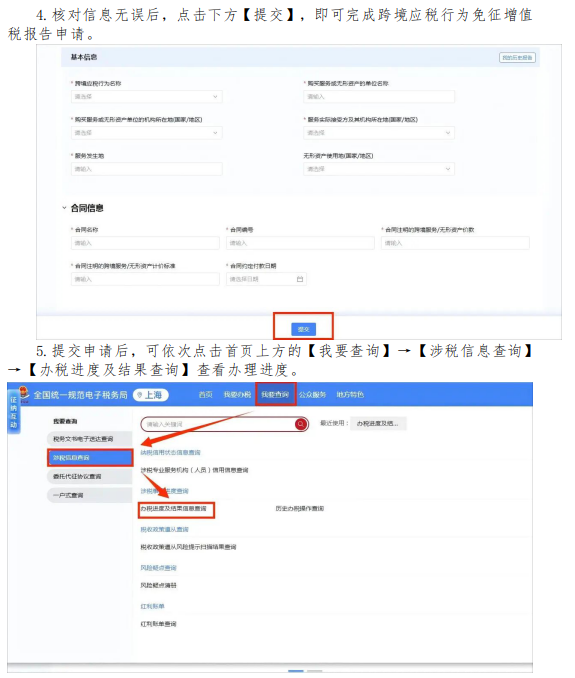

納稅人發生跨境交易免征增值稅,可以通過電子稅務局辦理跨境應稅行為免征增值稅報告,辦理完成後,發生相同跨境應稅行為,無需再次報告。電子稅務局中具體操作步驟如下所示:

溫馨提示

Tip

1.納稅人發生向境外單位銷售服務或無形資産等跨境應稅行為符合免征增值稅條件的,應在首次享受免稅的納稅申報期內到主管稅務機關辦理跨境應稅行為免征增值稅報告事項。

2.原簽訂的跨境銷售服務或無形資産合同發生變更,或者跨境銷售服務或無形資産的有關情況發生變化,變化後仍屬於跨境應稅行為免稅範圍的,納稅人應向主管稅務機關重新辦理跨境應稅行為免征增值稅報告事項。