搜索

搜索

搜索

搜索 導航

導航

1. 總則

1.1 術語

電子發票:是指在購銷商品、提供或者接受服務以及從事其他經營活動中,開具、收取的數據電文形式的收付款憑證。是符合國家稅務總局統一標準,通過上海市增值稅發票稅控系統發行的稅控設備加密、生成的增值稅電子普通發票(以下簡稱電子發票),可以在開票企業或第三方網站下載、列印發票版式文件,並能通過上海市稅務局網站查驗的發票數據。電子發票稅務端系統:是指實現電子發票票源推送、接收開具的電子發票、抄報稅,返寫電子發票上傳結果並實現電子發票查驗的系統。該系統部署在稅務端,包括增值稅電子發票系統、徵管系統和網站查驗系統。電子發票企業端系統:是指使用經稅務機關發行的稅控設備,配合總局認可的電子發票開票軟體,完成電子發票申領、開具、上傳、下載和抄報稅業務的系統。該系統部署在企業端,與企業端商務交易平臺或業務系統對接。電子發票服務平臺:是指為企業提供電子發票版式文件生成、查詢、下載列印等功能的業務系統。

1.2 適用範圍

本規範適用於指導和規範上海市企業開展電子發票業務,規定了電子發票企業端系統的業務描述、業務流程、功能和展示要求等內容。

1.3 編寫依據

本業務規範依據以下文件及相關文檔進行編寫:

1)《中華人民共和國發票管理辦法》(根據國務院587號令修訂版)

2)《中華人民共和國發票管理辦法實施細則》(國家稅務總局令第25號)

3)《網路發票管理辦法》(國家稅務總局令第30號)

4)《增值稅發票系統升級版與電子發票系統數據介面規範》(國家稅務總局公告2015年第53號)

5)《關於推行通過增值稅電子發票系統開具的增值稅電子普通發票有關問題的公告》(國家稅務總局公告2015年第84號)

2. 總體説明

2.1 業務範圍

電子發票系統為企業、單位和個人、稅務機關等提供電子發票相關的資訊化應用。為企業提供電子發票申領、發票開具、發票衝紅、發票繳銷、查詢統計等業務功能。

2.2 業務場景

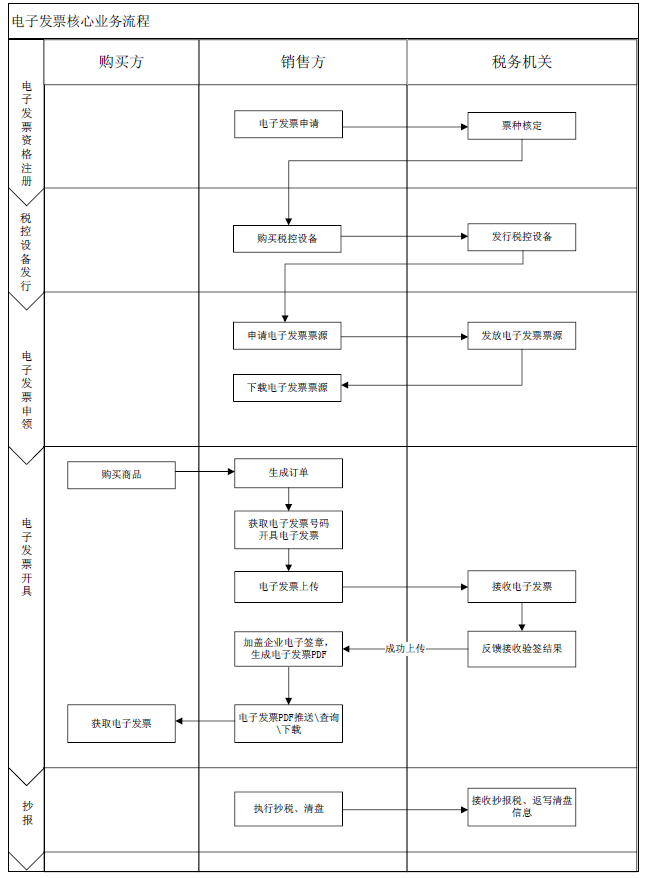

開具電子發票場景:銷售方依據國家稅務總局公告2015年第53號發佈的《增值稅發票系統升級版與電子發票系統數據介面規範》要求,將商務交易平臺或業務系統與增值稅發票系統升級版開票軟體對接,使用稅控設備開具電子發票,經網際網路接入電子發票稅務端系統,完成電子發票的上傳、抄稅、清盤工作。同時,對上傳成功的電子發票,生成相應的PDF等文件供購買方查詢、下載和列印。

電子發票基本開具流程為:購買方下訂單購物、商務交易平臺或業務系統處理訂單、購買方支付貨款、銷售方發貨、購買方確認收貨、銷售方開具電子發票、上傳電子發票、推送電子發票資訊給購買方、購買方下載電子發票、發票查驗、銷售方生成納稅申報數據抄報並清盤。

2.3 系統核心業務流程

3. 電子發票企業端功能説明

電子發票企業端系統通過網際網路與電子發票稅務端系統對接,提供交互電子發票申領、電子發票開具、電子發票上傳、電子發票抄報稅、清盤、電子發票繳銷等功能。

3.1 稅控設備發行

企業購買稅控設備後,根據稅控設備類型的不同,攜帶相應的稅控設備到主管稅務機關進行稅控設備發行,稅務數字證書製作。

3.2 電子發票申領

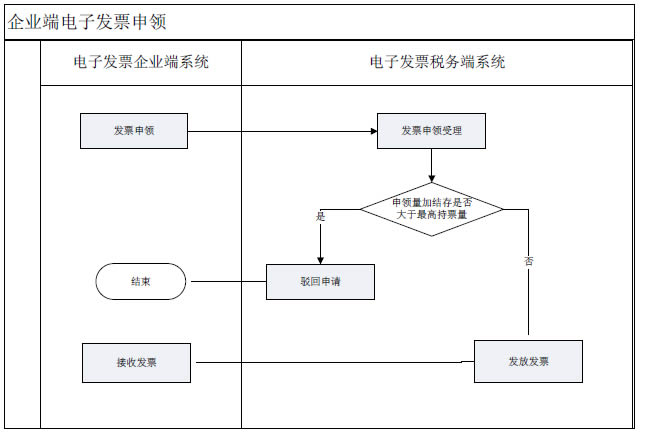

企業可以根據電子發票使用的實際情況(低於臨界值),進行發票申領,電子發票稅務端系統對申領企業的發票申領量加結存量是否大於最高持票量進行判斷,如大於最高持票量,則申領失敗;如小于最高持票量,則發放電子發票,電子發票企業端系統可以接收電子發票到開具電子發票的稅控設備中,電子發票申領流程如下:

3.3 電子發票開具

電子發票開具要求嚴格遵守每單必開,在商務交易平臺電子發票開具引導界面須提示以下相關資訊:

A. 電子發票的法律效率、基本用途、基本使用規定等與稅務機關監製的紙質增值稅普通發票相同。

B. 選擇開具電子發票後,不得換開紙質普通發票。

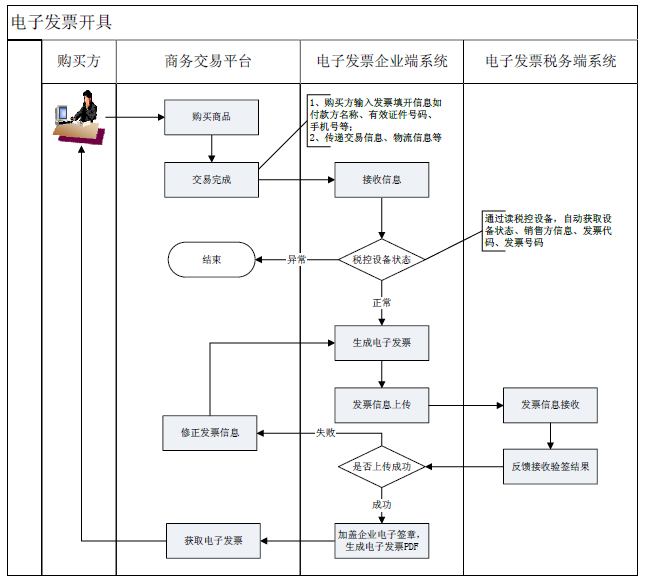

線上開具:企業端開具的電子發票要實時上傳至電子發票稅務端系統,以滿足單位和個人實時查驗的需要。

離線開具:如網路或電子發票稅務端系統等出現故障時,電子發票企業端系統可以啟用應急機制進行離線開具;待系統恢復正常後,企業應在稅務機關設定的離線時限和累計離線開具限額內將滯留在企業端的發票上傳至電子發票稅務端系統。

3.4 藍字發票開具

單位和個人通過商務交易平臺或業務系統購物,生成訂單前必須填寫或者核對聯繫人手機號碼或電子郵件地址,單位用戶還應填寫單位名稱、稅號或組織機構代碼等資訊,根據所購商品自動生成或者選擇開票項目後提交訂單;在收貨付款後,商務交易平臺或業務系統確認交易完成,將訂單資訊和開票相關資訊傳遞給電子發票企業端系統,系統校驗企業的稅控設備狀態為正常時,生成發票抬頭為單位名稱或者個人(姓名)的電子發票;經稅務數字證書加密後,由電子發票企業端系統將開票數據上傳至電子發票稅務端系統。電子發票企業端系統對上傳成功的電子發票,加蓋企業電子簽章,生成電子發票PDF等文件,供購買方查詢、下載和列印等。

商品項目明細行數依據國稅總局發佈的《增值稅發票系統升級版與電子發票系統數據介面規範》要求開具。當發生銷售折扣時,折扣金額可以填寫在金額欄中,折扣金額前加“-”號,自動將折扣金額從總金額中扣除。發票開具流程如下:

3.5 紅字發票開具

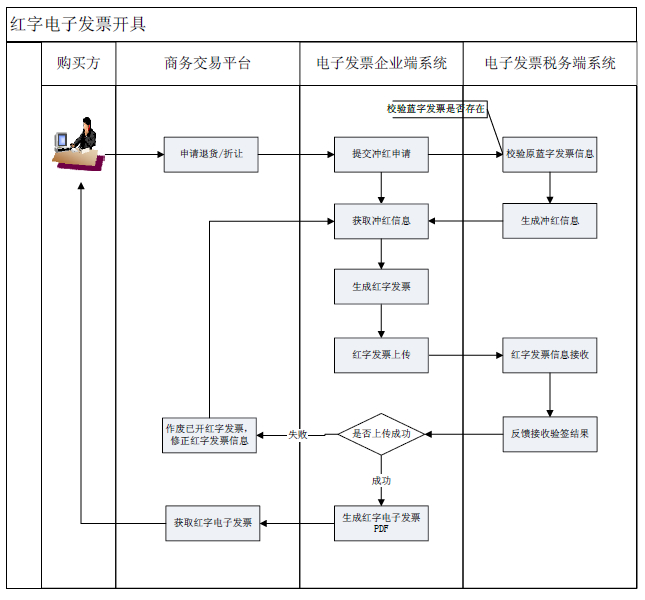

當發生退貨、錯票(購買方填寫客戶名稱或開票內容錯誤)或折讓需要開具紅字發票時,購買方在商務交易平臺上提出退貨申請或者錯票衝紅申請或者由銷售方向購買方發起折讓通知;商務交易平臺將退貨或錯票或折讓過程中的交易資訊發送給電子發票企業端系統,電子發票企業端系統發起衝紅申請並提交至電子發票稅務端系統;電子發票稅務端系統自動校驗是否可以對原藍字發票衝紅,校驗通過後生成衝紅資訊,並將衝紅資訊返回給電子發票企業端系統;電子發票企業端系統根據稅務端返回的衝紅資訊開具紅字發票,開具後將紅字發票開具資訊上傳至電子發票稅務端系統,同時將紅字發票推送至商務交易平臺,完成紅字發票開具。

開具紅字發票要求:A、必須全額衝紅;B、備註中註明衝紅類型。業務流程圖如下:

3.6 電子發票作廢

對於上傳後因發票填開資訊異常等情況出現電子發票驗簽失敗的,電子發票企業端系統自動執行作廢操作,已作廢的電子發票不得生成PDF等文件。

3.7 電子發票抄報

每月1日企業端電子發票系統自動執行抄報稅,待所有開具電子發票的稅控設備全部抄報完成後,電子發票稅務端系統自動返寫清盤資訊,企業端自動執行稅控設備清盤操作。

3.8 電子發票繳銷

當企業登出時,企業在確認開票資訊全部上傳成功後,可以將電子發票執行繳銷,在電子發票企業端系統退回全部剩餘空白電子發票,並執行辦稅廳抄報,持含有抄報資訊的全部稅控設備到稅務機關執行電子發票繳銷、設備註銷、稅務數字證書登出等操作。

3.9 電子發票簽章

電子簽章是電子簽名的一種表現形式,利用圖像處理技術將電子簽名操作轉化為與紙質文件蓋章操作相同的可視效果,同時利用電子簽名技術保障電子發票資訊的真實性、完整性和簽名人的不可否認性。電子發票PDF等上的電子簽章是指利用CA證書的簽章功能實現企業發票專用章的電子可視圖像。電子發票企業端系統接收電子發票稅務端系統返回資訊,對上傳成功的電子發票使用企業發票專用章進行電子簽章,生成電子發票PDF等文件,已簽章的電子發票保證是由企業開具的,具有防篡改和不可抵賴性。

4. 電子發票呈現説明

電子發票票樣依據國家稅務總局要求以版式PDF等文件等形式呈現,票樣按照《關於推行通過增值稅電子發票系統開具的增值稅電子普通發票有關問題的公告》稅總公告2015年第84號文件要求執行。電子發票PDF等呈現包含的元素有以下幾種:

發票模板資訊:是指電子發票PDF等生成時,所依據的底稿,企業可以在這個模板上追加發票內容並加蓋電子簽章,發票模板包括圖形資訊和文本資訊。圖形資訊指稅局發票監製章;文本資訊指發票代碼、發票號碼、開票日期、校驗碼、機器編號、購買方名稱、納稅人識別號、地址電話、開戶行及賬號、密文區、貨物或應稅勞務服務名稱、規格型號、單位、數量、單價、金額、稅率、稅額、合計金額、合計稅額、價稅合計(大寫和小寫)、銷售方名稱、納稅人識別號、地址電話、開戶行及賬號、備註、收款人、復核、開票人、銷售方:(章)。

企業填寫資訊:企業開具過程中追加的發票資訊,與發票模板資訊中的文本資訊一一對應。同時包含企業發票開具完成後加蓋企業發票專用章的電子簽章(圖形資訊),電子簽章位置在票面右下角“銷售方:(章)”處。

系統産生資訊:由系統根據票面資訊産生,包括密碼區、二維碼和校驗碼,機器編號由企業端系統自動獲取稅控設備編號並追加。