搜索

搜索

搜索

搜索 導航

導航1.哪些跨境應稅行為可以免征增值稅?

答:符合《財政部 國家稅務總局關於全面推開營業稅改徵增值稅試點的通知》(財稅〔2016〕36號)附件4 《跨境應稅行為適用增值稅零稅率和免稅政策的規定》、《財政部 稅務總局關於出口貨物保險增值稅政策的公告》(財政部 稅務總局公告2021年第37號)、《國家稅務總局關於發佈〈營業稅改徵增值稅跨境應稅行為增值稅免稅管理辦法(試行)〉的公告》(國家稅務總局公告2016年第29號)等相關政策規定的跨境應稅行為可免征增值稅。

2.我司符合免稅規定,需要辦理報告手續嗎?

答:納稅人發生免征增值稅跨境應稅行為,可在首次享受免稅的納稅申報期,通過電子稅務局辦理跨境應稅行為免征增值稅報告。辦理免稅報告後發生的相同跨境應稅行為,無需再次報告。

3.那如何辦理免征增值稅報告呢?

答:登錄電子稅務局,點擊功能表欄中“我要辦稅”中的“稅收減免”模組,在彈出頁面右側選擇“跨境應稅行為免征增值稅報告”,點擊進入辦理頁面。

第一步:填寫表單

1.下拉選擇“跨境應稅行為名稱”,也可輸入應稅行為名稱直接搜索。納稅人據實填寫“購買服務或無形資産的單位名稱”,下拉選擇“購買服務或無形資産單位的機構所在地”,“服務實際接收端方及其機構所在地”以及“服務發生地”。

2.納稅人根據合同,填寫“合同名稱”、“合同編號”、合同註明的跨境服務價款“、“合同註明的跨境服務計價標準”以及選擇“合同約定付款日期”。

注意:標*的項目為必填項目。當“跨境服務名稱”非“為出口貨物提供的郵政業服務和收派服務”時,與合同相關的資訊均為必錄。

3.填寫完畢,點擊[暫存]按鈕,保存本次已填寫的內容。點擊[下一步]按鈕提交當前數據並繼續辦理,如僅保存未提交,則下次進入該表單時前次保存內容可選擇回顯自動帶出,無需再次輸入。

第二步:上報附件資料

上傳附報資料,必報類資料為必須上傳,非必報類根據申請的具體應稅行為進行上傳。此業務無必報資料,納稅人根據實際情況提交相應資料。上傳附報資料時,可選擇本地上傳和資料庫上傳,將附報資料上傳至電腦端,選擇本地上傳,選擇文件,上傳成功後即完成。同時可將資料保存至電子資料庫中,以備下次使用。

上傳完畢,點擊[暫存]按鈕,保存本次已填寫的內容。點擊[下一步]按鈕提交當前數據並繼續辦理如僅保存未提交,則下次進入該表單時前次保存內容可選擇回顯自動帶出,無需再次輸入。

點擊下一步即可預覽填寫的資料以及上傳的附報資料,需要修改數據的,點擊上一步,可進行修改,無誤可提交業務辦理。

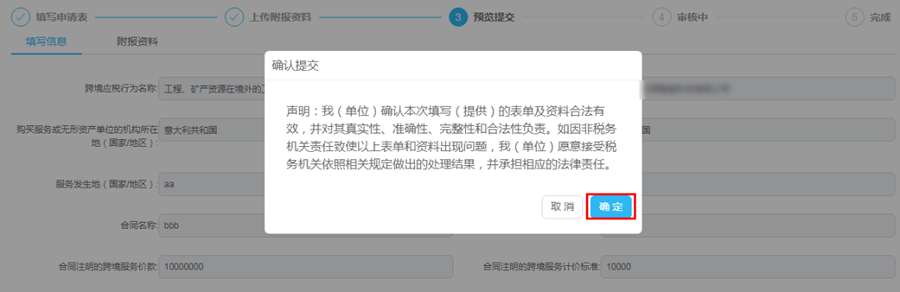

第三步:預覽提交

系統將提供納稅人預覽填寫的表單資訊和附報資料資訊(可通過頁面上方Tab頁切換)。

若有問題,可點擊“上一步”進行修改;若確認無誤,點擊“提交”。

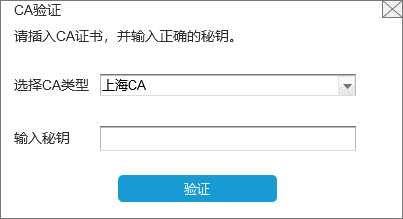

插入CA證書,並輸入CA秘鑰進行簽名。

點擊[驗證],再次點擊[確定]後,流程結束。

點擊“查看我的申請資料”可以查詢詳細情況。

納稅人可在事項進度中,查看事項的辦理進度,也可通過“辦稅進度及結果查詢”查看事項受理進度。

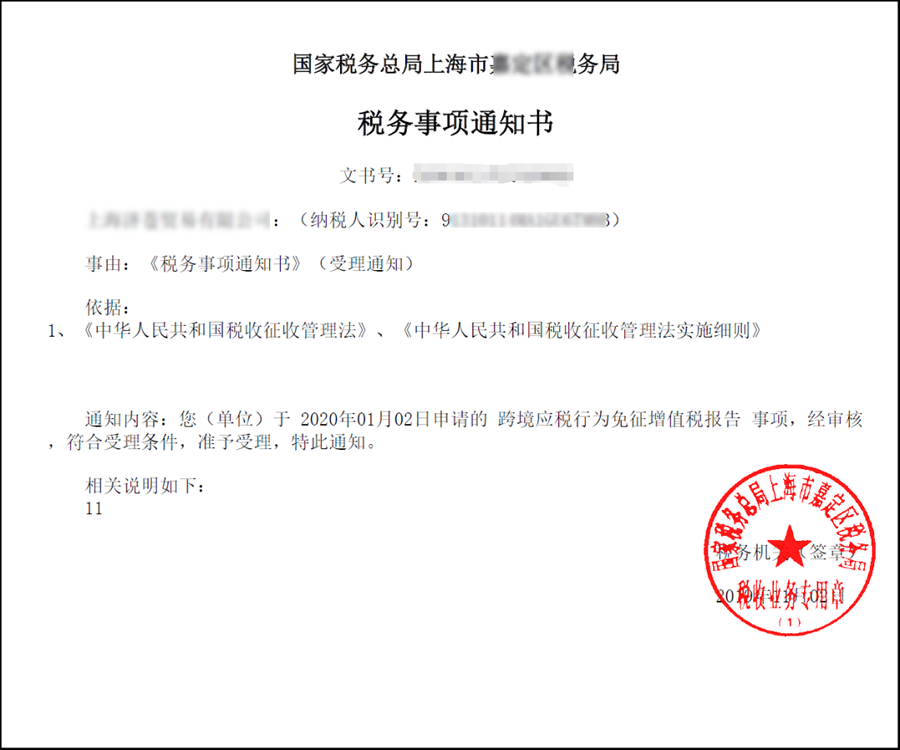

此事項需要稅務機關進行確認,稅務機關辦結後,可下載列印 《稅務事項通知書》。

若稅務機關辦理意見為同意的,可列印《跨境應稅行為免征備案表》。

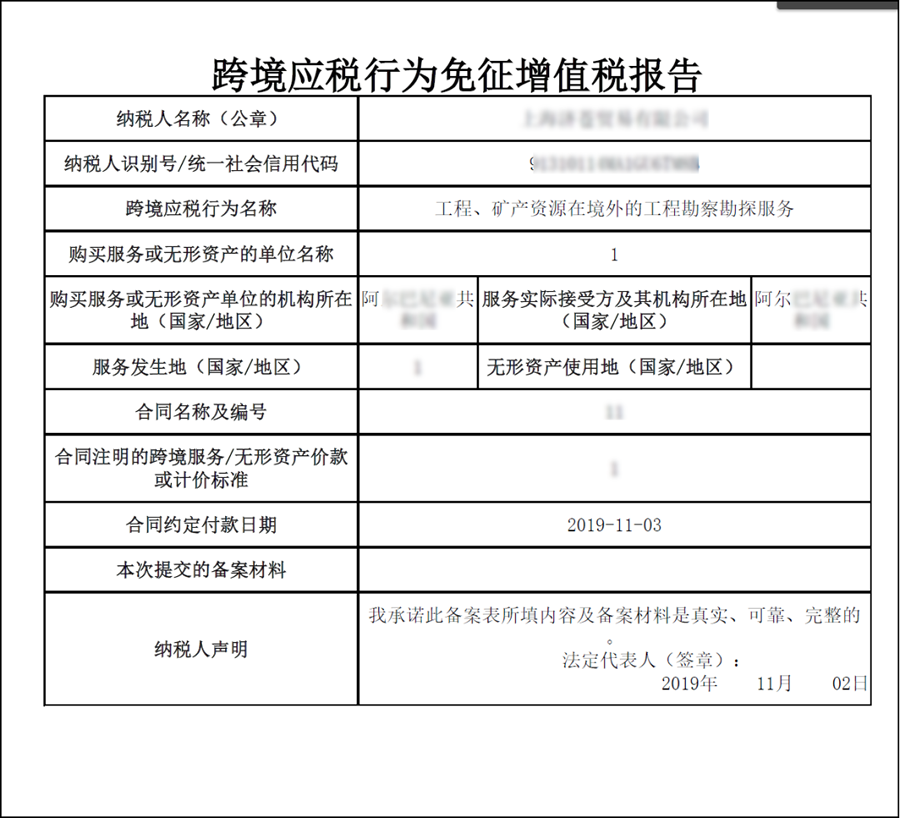

辦結後生成的《跨境應稅行為免征增值稅報告表》如下圖所示:

《稅務事項通知書》如下圖所示:

4.我公司原先簽訂的合同有變化,還需要重新辦理備案手續嗎?

答:原簽訂的跨境銷售服務或無形資産合同發生變更,或者跨境銷售服務或無形資産的有關情況發生變化,變化後仍屬於本辦法第二條規定的免稅範圍的,納稅人應向主管稅務機關重新辦理跨境應稅行為免稅備案手續。

5.我司有跨境的免征增值稅業務,可以開具增值稅專用發票嗎?

答:根據國家稅務總局關於發佈《營業稅改徵增值稅跨境應稅行為增值稅免稅管理辦法(試行)》的公告國家稅務總局公告2016年第29號第七條,納稅人發生跨境應稅行為免征增值稅的,其免稅收入不得開具增值稅專用發票。