搜索

搜索

搜索

搜索 導航

導航核定徵收企業所得稅暫行辦法

第一條 為了加強企業所得稅的徵收管理,進一步規範核定徵收企業所得稅的工作,根據<中華人民共和國稅收徵收管理法>,<中華人民共和國企業所得稅暫行條例>及其實施細則的有關規定,特製定本規定.

第二條 納稅人具有下列情形之一的,應採取核定徵收方式徵收企業所得稅:

一,依照稅收法律法規規定可以不設賬簿的或按照稅收法律法規規定應設置但未設置賬簿的;

二,只能準確核算收入總額,或收入總額能夠查實,但其成本費用支出不能準確核算的;

三,只能準確核算成本費用支出,或成本費用支出能夠查實,但其收入總額不能準確核算的;

四,收入總額及成本費用支出均不能正確核算,不能向主管稅務機關提供真實,準確,完整納稅資料,難以查實的;

五,賬目設置和核算雖然符合規定,但並未按規定保存有關賬簿,憑證及有關納稅資料的;

六,發生納稅義務,未按照稅收法律法規規定的期限辦理納稅申報,經稅務機關責令限期申報,逾期仍不申報的.

第三條 核定徵收方式包括定額徵收和核定應稅所得率徵收兩種辦法,以及其他合理的辦法.

定額徵收是指稅務機關按照一定的標準,程式和方法,直接核定納稅人年度應納企業所得稅額,由納稅人按規定進行申報繳納的辦法.

核定應稅所得率徵收是指稅務機關按照一定的標準,程式和方法,預先核定納稅人的應稅所得率,由納稅人根據納稅年度內的收入總額或成本費用等項目的實際發生額,按預先核定的應稅所得率計算繳納企業所得稅的辦法.

第四條 核定徵收的基本要求

一,全面分析,掌握納稅人的生産經營,財務管理,履行納稅義務等情況,為鑒定其所得稅的徵收方式提供依據;

二,針對納稅人生産經營,財務管理,履行納稅義務等情況及存在的問題,幫助,督促其建賬建制,改善經營管理,並積極引導其向自行申報,稅務機關查賬徵收方式過渡;

三,對企業所得稅徵收方式的鑒定要準確,審批要及時;

四,要嚴格按照核定徵收企業所得稅的有關政策規定進行審批,嚴禁違反規定,擴大範圍;

五,企業所得稅徵收方式的鑒定工作要方便納稅人,工作部署要與本地稅收總體工作協調一致.

第五條 納稅人所得稅徵收方式可按下列程式和方法確定:

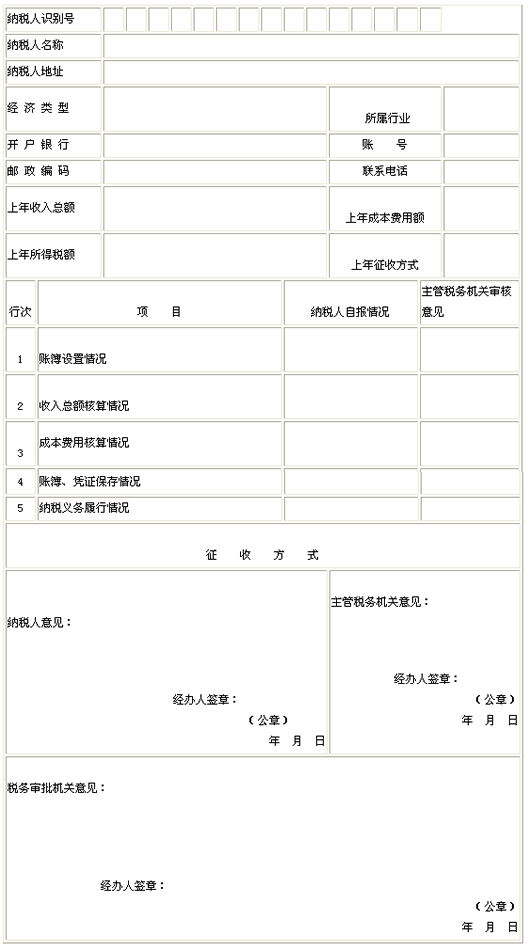

一,通過填列<企業所得稅徵收方式鑒定表>(見附表,以下簡稱鑒定表),由納稅人提出申請,稅務機關審核,確定其徵收方式.

二,鑒定表中5個項目均合格的,可實行納稅人自行申報,稅務機關查賬徵收的方式徵收企業所得稅;有一項不合格的,可實行核定徵收方式徵收企業所得稅.實行核定徵收方式的,鑒定表1,4,5項中有一項不合格的,或者2,3項均不合格的,可實行定額徵收的辦法徵收企業所得稅;2,3項中有一項合格,另一項不合格的,可實行核定應稅所得率的辦法徵收企業所得稅.

三,主管稅務機關對鑒定表審核後,應報縣(市,區)級稅務機關.縣(市,區)級稅務機關接到鑒定表後,要按照有關規定和要求,分類逐戶及時進行審核確認.

四,<企業所得稅徵收方式鑒定表>一式三份,主管稅務機關和縣級稅務機關各執一份,另一份送達納稅人.

第六條 企業所得稅徵收方式鑒定工作每年進行一次,時間為當年的1至3月底.當年新辦企業應在領取稅務登記證後3個月內鑒定完畢.

第七條 企業所得稅徵收方式一經確定,如無特殊情況,在一個納稅年度內一般不得變更.實行納稅人自行申報納稅,稅務機關查實徵收方式的,如有第二條規定的情形,一經查實,可隨時變更為核定徵收的方式.

第八條 對實行核定徵收方式的納稅人,主管稅務機關應根據納稅人的行業特點,納稅情況,財務管理,會計核算,利潤水準等因素,結合本地實際情況,按公平,公正,公開原則分類逐戶核定其應納稅額或應稅所得率.

第九條 實行定額徵收辦法的,主管稅務機關要對納稅人的有關情況進行調查研究,分類排隊,認真測算,並在此基礎上,按年從高直接核定納稅人的應納所得稅額.

第十條 實行核定應稅所得率徵收辦法的,應納所得稅額的計算公式如下:

應納所得稅額=應納稅所得額X適用稅率

應納稅所得額=收入總額X應稅所得率或..=成本費用支出額/(1-應稅所得率)X應稅所得率

應稅所得率應按下表規定的標準執行:

企業經營多業的,無論其經營項目是否單獨核算,均由主管稅務機關根據其主營項目,核定其適用某一行業的應稅所得率.

應稅所得率表

行 業 應稅所得率(%)

工業,交通運輸業,商業 7~20

建築業,房地産開發業 10~20

飲食服務業 10~25

娛樂業 20~40

其他行業 10~30

第十一條 納稅人年度應納所得稅額或應稅所得率一經核定,除發生下列情況外,一個納稅年度內一般不得調整:

一,實行改組改制的;

二,生産經營範圍,主營業務發生重大變化的;

三,因遭受風,火,水,震等人力不可抗拒災害的.

第十二條 實行定額徵收辦法的,主管稅務機關應將核定的應納稅額分解到月或季,由納稅人根據各月或季核定的應納稅額,填制<企業所得稅納稅申報表>,在規定的期限內進行納稅申報.該類納稅人在填制<企業所得稅納稅申報表>時,只填寫應納稅額一欄,並在備註欄中註明實行的徵收辦法及核定的稅額.

第十三條 實行核定應稅所得率徵收辦法的,納稅人可按下列規定進行納稅申報:

一,實行按月或者季預繳,年終匯算清繳的辦法申報納稅.預繳期限由主管稅務機關根據納稅人應納稅額的大小確定.

二,納稅人預繳所得稅時,應依照確定的應稅所得率計算所屬期實際應繳納的稅額進行預繳.按實際數預繳有困難的,可按上一年度應納所得稅額的1/12或1/4,或者經當地稅務機關認可的其他方法分期預繳.預繳方法一經確定,不得隨意改變.

三,納稅人預繳所得稅或年終進行所得稅匯算清繳時,應按規定填制預繳所得稅申報表或<企業所得稅納稅申報表>,並在規定的時限內報送主管稅務機關.該類納稅人在填制預繳所得稅申報表或<企業所得稅納稅申報表>時,只需填寫與收入總額(或成本費用)相關的項目,應納稅所得額,適用稅率和應納稅額等項目,並在備註欄中註明實行的徵收辦法及應稅所得率.

第十四條 稅務機關要合理調配稽查力量,加強對實行核定徵收方式的納稅人的稽查力度,並將匯繳檢查與日常檢查結合起來,年度檢查面不得低於30%.對不按期申報或申報不實的,要按<中華人民共和國稅收徵收管理法>的有關規定給予處罰.

第十五條 納稅人對其企業所得稅徵收方式的鑒定,核定的應納稅額或應稅所得率等事項有爭議的,可在規定的期限內依法向上級稅務機關申請復議,對復議結果不服的,可向法院起訴.

第十六條 納稅人實行核實徵收方式的,不得享受企業所得稅各項優惠政策.納稅人按規定在享受企業所得稅優惠政策期間或優惠政策到期後3年內,如出現第二條規定情形之一的,一經查實,應追回因享受優惠政策而減免的稅款(不包括2000年1月1日以前享受優惠政策已經期滿的納稅人),其中,按規定執行優惠政策尚未到期的,還應按核定徵收的方式恢復徵稅.

第十七條 各省,自治區,直轄市和計劃單列市稅務局可根據本規定,結合本地實際情況制定具體實施辦法,並報國家稅務總局備案.

第十八條 本辦法自2000年1月1日起施行,以前有關規定與本辦法有抵觸的,一律改按本辦法執行.

附表:企業所得稅徵收方式鑒定表(略)