搜索

搜索

搜索

搜索 導航

導航各區縣稅務局,市稅務三分局:

根據《中華人民共和國企業所得稅法》及其實施條例、《財政部國家稅務總局關於促進企業重組有關企業所得稅處理問題的通知》(財稅〔2014〕109號)、《國家稅務總局關於資産(股權)劃轉企業所得稅徵管問題的公告》(國家稅務總局公告2015年第40號)等有關文件規定,為做好本市企業資産(股權)劃轉特殊性稅務處理申報工作,結合本市實際,提出如下實施意見,請按照執行。

一、各稅務分局對企業報送的《居民企業資産(股權)劃轉特殊性稅務處理申報表》(詳見附件2)和申報資料(詳見附件1),應在規定時間內予以受理,並在企業報送的《居民企業資産(股權)劃轉特殊性稅務處理申報表》上加蓋稅務機關受理章後與《告知書》(詳見附件3)一併發給企業。

各稅務分局若在受理申報過程中發現企業報送資料不齊全的,應不予受理。

二、各稅務分局應當在企業資産(股權)劃轉完成後,每年結合企業的納稅申報表資訊、備案資料、其他稅收徵管資訊以及第三方涉稅資訊,組織專家團隊對資産(股權)劃轉特殊性稅務處理事項開展風險排查。對存在風險點的企業,各稅務機關應當採取稽查、納稅評估等後續管理方式,對企業資産(股權)劃轉特殊性稅務處理情況進行核查。風險應對部門應將核查結果反饋所得稅管理部門,風險核查指引由市局適時制定。

各稅務分局採用實地核查方式核查的,應對企業保存的備查資料(詳見附件5)進行核對。對未按規定保存備查資料的,各稅務分局應按《中華人民共和國稅收徵收管理法》相關條款規定進行處理。

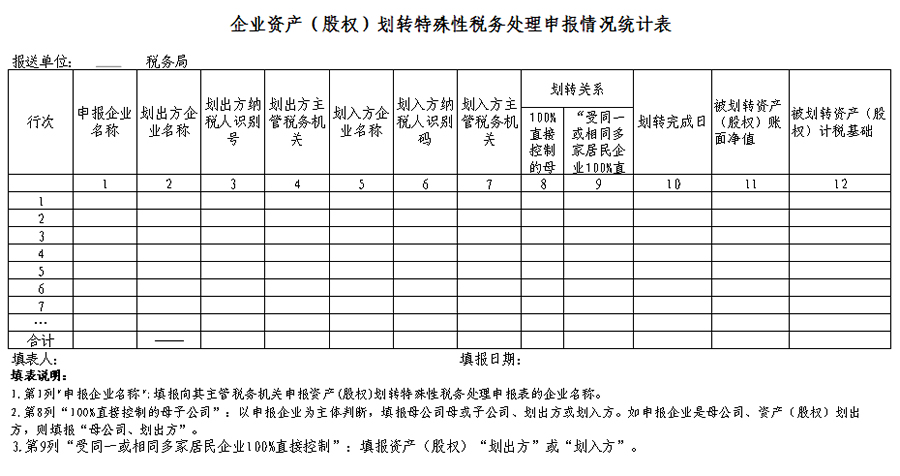

三、各稅務分局應于企業所得稅年度匯算清繳結束後的20日內,將企業資産(股權)劃轉特殊性稅務處理申報情況報告及《企業資産(股權)劃轉特殊性稅務處理申報情況統計表》(詳見附件6)上報市局(所得稅處)。

附件:1. 上海市企業資産(股權)劃轉特殊性稅務處理申報事項操作規程

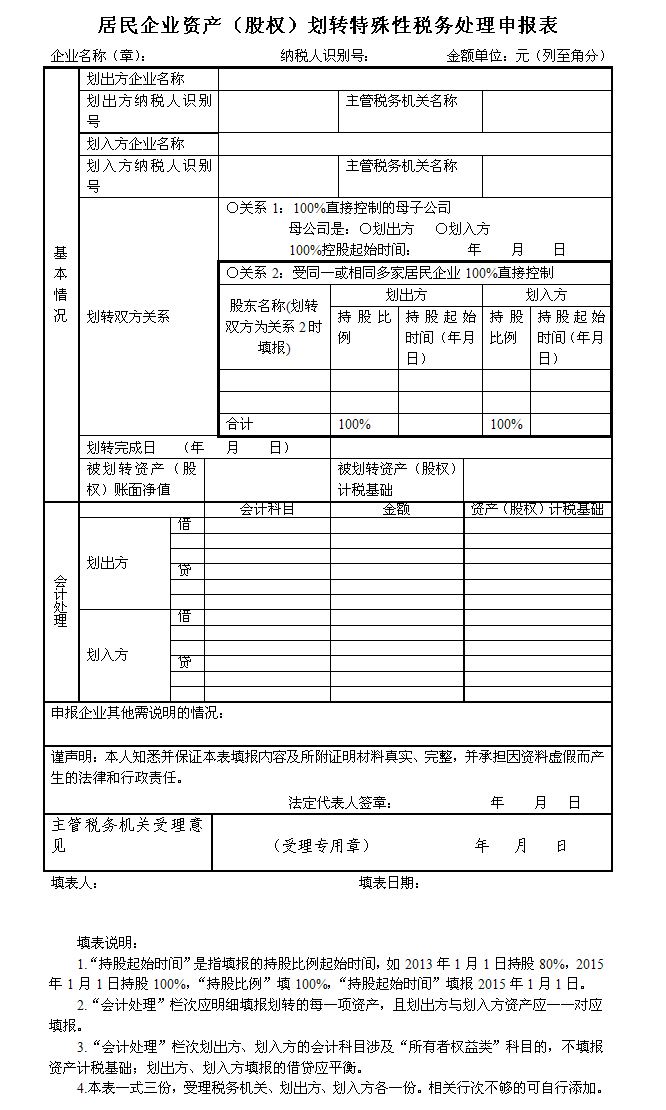

2. 居民企業資産(股權)劃轉特殊性稅務處理申報表

3.告知書

4.資産(股權)劃轉特殊性稅務處理承諾書

5.上海市企業資産(股權)劃轉特殊性稅務處理備查資料

6.企業資産(股權)劃轉特殊性稅務處理申報情況統計表

上海市國家稅務局

上海市地方稅務局

2016年2月4日

附件1

上海市企業資産(股權)劃轉特殊性稅務處理

申報事項操作規程

事項名稱:資産(股權)劃轉特殊性稅務處理申報

申報依據:《中華人民共和國企業所得稅法》及其實施條例、《財政部國家稅務總局關於促進企業重組有關企業所得稅處理問題的通知》(財稅〔2014〕109號)、《國家稅務總局關於資産(股權)劃轉企業所得稅徵管問題的公告》(國家稅務總局公告2015年第40號)

分局工作要求:

一、受理時間:

各稅務分局受理部門應在企業資産(股權)劃轉完成日相對應年度的企業所得稅匯算清繳期間,受理企業資産(股權)劃轉特殊性稅務處理申報。

二、受理資料:

1. 《居民企業資産(股權)劃轉特殊性稅務處理申報表》

2. 資産(股權)劃轉總體情況説明,包括基本情況、劃轉方案等,並詳細説明劃轉的商業目的;

3.交易雙方或多方簽訂的資産(股權)劃轉合同(協議),需有權部門(包括內部和外部)批准的,應提供批准文件;

4.被劃轉資産(股權)賬面凈值和計稅基礎説明;

5.交易雙方按賬面凈值劃轉資産(股權)的説明(需附會計處理資料);

6.交易雙方均未在會計上確認損益的説明(需附會計處理資料);

7.12個月內不改變被劃轉資産(股權)原來實質性經營活動的承諾書。

三、受理流程:受理窗口

四、受理期限:當場辦結。

五、回復方式:在企業上報的《居民企業資産(股權)劃轉特殊性稅務處理申報表》加蓋主管稅務機關受理專用章併發放《告知書》。

附件2

附件3

《告知書》

一、採用資産(股權)劃轉特殊性稅務處理的交易各方企業,應在資産(股權)劃轉完成後的下一年度的企業所得稅年度納稅申報時,各自向主管稅務機關提交書面情況説明,以證明被劃轉資産(股權)自劃轉完成日後連續12個月內,沒有改變原來的實質性經營活動。

二、交易一方在資産(股權)劃轉完成日後連續12個月內發生生産經營業務、公司性質、資産或股權結構等情況變化,致使資産(股權)劃轉不再符合特殊性稅務處理條件的,發生變化的交易一方應在情況發生變化的30日內報告其主管稅務機關,同時書面通知另一方。另一方應在接到通知後30日內將有關變化報告其主管稅務機關。

原交易雙方應在發生上述變化後60日內,按照國家稅務總局公告2015年第40號第八條規定進行稅務處理。

三、資産(股權)劃入方應建立相關資産(股權)的稅會差異臺賬,準確記錄劃入資産(股權)的計稅基礎、賬面價值、轉讓或處置資産(股權)所得或損失以及與相關的稅收調整情況。

四、資産(股權)劃轉的交易各方應按本實施意見及相關附件規定的範圍、地點、時限保存劃出(或劃入)資産(股權)的備查資料,以備稅務機關審查、核實。

上海市 區(縣)國家稅務局

上海市地方稅務局 區(縣)分局 印發

附件4

資産(股權)劃轉特殊性稅務處理承諾書(樣式)

本企業承諾:按照《財政部國家稅務總局關於促進企業重組有關企業所得稅處理問題的通知》(財稅〔2014〕109號)、《國家稅務總局關於資産(股權)劃轉企業所得稅徵管問題的公告》(國家稅務總局公告2015年第40號)的有關規定,本企業自股權或資産劃轉完成日起連續12個月內不改變被劃轉股權或資産原來的實質性經營活動。

特此承諾!

企業名稱(蓋章):

法定代表人簽字:

財務負責人簽字:

年 月 日

附件5

上海市企業資産(股權)劃轉特殊性稅務處理備查資料

分局工作要求:

一、核對備查資料是否齊全:

1.加蓋主管稅務機關受理專用章的《居民企業資産(股權)劃轉特殊性稅務處理申報表》;

2. 交易雙方或多方簽訂的股權或資産劃轉合同(協議);

3.屬需有權部門(包括內部和外部)批准的相應批准文件;

4.劃出方的被劃轉股權或資産的相應轉賬會計處理憑證;

5.劃入方的接受劃入股權或資産的相應會計處理入賬憑證以及稅會差異臺賬;

6. 屬資産(股權)劃轉應變更股權登記的,保存工商股權變更登記的相關憑證。

二、保存期限

至少保存至自股權或資産劃轉完成日所屬年度後的十年。

三、存放地點

企業工商登記註冊地。

附件6