搜索

搜索

搜索

搜索 导航

导航《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料部分栏次填报要求调整

为落实《中华人民共和国增值税法》、《中华人民共和国增值税法实施条例》及有关税收政策,对《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料部分栏次填报要求做出调整。

一、《增值税及附加税费申报表(小规模纳税人适用)》

(一)“本期数”“货物及劳务”列和“本年累计”“货物及劳务”列填写说明增加内容:

上述栏次中的“劳务”,是指加工修理修配服务。

(二)“本期数”“服务、不动产和无形资产”列和“本年累计”“服务、不动产和无形资产”列填写说明增加内容:

上述栏次中的“服务”,不包含加工修理修配服务。

(三)第1栏“应征增值税不含税销售额(3%征收率)”填写说明增加内容:

本期发生增值税应税交易按政策规定减按1%征收率征收增值税的销售额,填写在本栏次。

(四)第10栏“其中:小微企业免税销售额”填写说明调整为:

填写未达起征点的免税销售额,不包括符合其他增值税免税政策的销售额。个体工商户和自然人不填写本栏次。

(五)第11栏“未达起征点销售额”填写说明调整为:

填写未达起征点的免税销售额,不包括符合其他增值税免税政策的销售额。本栏次由个体工商户和自然人填写。

(六)第16栏“本期应纳税额减征额”填写说明增加内容:

本期发生增值税应税交易按政策规定减按1%征收率征收增值税的,对应减征的增值税应纳税额按销售额的2%计算填写在本栏次。

(七)第18栏“其中:小微企业免税额”填写说明调整为:

填写未达起征点的免税额,免税额根据第10栏“小微企业免税销售额”和征收率(3%)计算。

(八)第19栏“未达起征点免税额”填写说明调整为:

填写未达起征点的免税额,免税额根据第11栏“未达起征点销售额”和征收率(3%)计算。

二、《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》

填写说明第一款调整为:

本附列资料由发生应税交易允许从含税销售额中扣除相关价款后计算应纳税额的纳税人和转让金融商品的纳税人填写,其他纳税人不填写。各栏次均不包含免征增值税项目的金额,但未达起征点且有扣除项目的纳税人应填写。

《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料填写说明

本申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释

(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税及附加税费申报表(小规模纳税人适用)》填写说明

本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(三)“纳税人名称”:填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产(不含不动产,下同)和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额,国家税务总局另有规定的除外。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《附列资料(一)》第8栏数据一致,适用小微企业免征增值税政策的纳税人除外。

(五)第2栏“增值税专用发票不含税销售额”:填写纳税人自行开具和税务机关代开的增值税专用发票销售额合计。

(六)第3栏“其他增值税发票不含税销售额”:填写增值税发票管理系统开具的增值税专用发票之外的其他发票不含税销售额。

(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。

纳税人发生适用5%征收率应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《附列资料(一)》第16栏数据一致,适用小微企业免征增值税政策的纳税人除外。

(八)第5栏“增值税专用发票不含税销售额”:填写纳税人自行开具和税务机关代开的增值税专用发票销售额合计。

(九)第6栏“其他增值税发票不含税销售额”:填写增值税发票管理系统开具的增值税专用发票之外的其他发票不含税销售额。

(十)第7栏“销售使用过的固定资产不含税销售额”:填写销售自己使用过的固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

(十一)第8栏“其中:其他增值税发票不含税销售额”:填写纳税人销售自己使用过的固定资产和销售旧货,在增值税发票管理系统开具的增值税专用发票之外的其他发票不含税销售额。

(十二)第9栏“免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括出口免税销售额。

应税行为有扣除项目的纳税人,填写扣除之后的销售额。

(十三)第10栏“小微企业免税销售额”:填写符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税免税政策的销售额。个体工商户和其他个人不填写本栏次。

(十四)第11栏“未达起征点销售额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的免税销售额,不包括符合其他增值税免税政策的销售额。本栏次由个体工商户和其他个人填写。

(十五)第12栏“其他免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括符合小微企业免征增值税和未达起征点政策的免税销售额。

(十六)第13栏“出口免税销售额”:填写出口免征增值税货物及劳务、出口免征增值税应税行为的销售额。

应税行为有扣除项目的纳税人,填写扣除之前的销售额。

(十七)第14栏“其中:其他增值税发票不含税销售额”:填写出口免征增值税货物及劳务、出口免征增值税应税行为,在增值税发票管理系统开具的增值税专用发票之外的其他发票销售额。

(十八)第15栏“本期应纳税额”:填写本期按征收率计算缴纳的应纳税额。

(十九)第16栏“本期应纳税额减征额”:填写纳税人本期按照税法规定减征的增值税应纳税额。包含可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,可在增值税应纳税额中抵免的购置税控收款机的增值税税额,支持和促进重点群体创业就业、扶持自主就业退役士兵创业就业等有关税收政策可扣减的增值税额,按照规定可填列的减按征收对应的减征增值税税额等。

当本期减征额小于或等于第15栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第15栏“本期应纳税额”时,按本期第15栏填写,本期减征额不足抵减部分结转下期继续抵减。

(二十)第17栏“本期免税额”:填写纳税人本期增值税免税额,免税额根据第9栏“免税销售额”和征收率计算。

(二十一)第18栏“小微企业免税额”:填写符合小微企业免征增值税政策的增值税免税额,免税额根据第10栏“小微企业免税销售额”和征收率计算。

(二十二)第19栏“未达起征点免税额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的增值税免税额,免税额根据第11栏“未达起征点销售额”和征收率计算。

(二十三)第21栏“本期预缴税额”:填写纳税人本期预缴的增值税额,但不包括查补缴纳的增值税额。

(二十四)第23栏“城市维护建设税本期应补(退)税额”:填写《附列资料(二)》城市维护建设税对应第9栏本期应补(退)税(费)额。

(二十五)第24栏“教育费附加本期应补(退)费额”:填写《附列资料(二)》教育费附加对应第9栏本期应补(退)税(费)额。

(二十六)第25栏“地方教育附加本期应补(退)费额”:填写《附列资料(二)》地方教育附加对应第9栏本期应补(退)税(费)额。

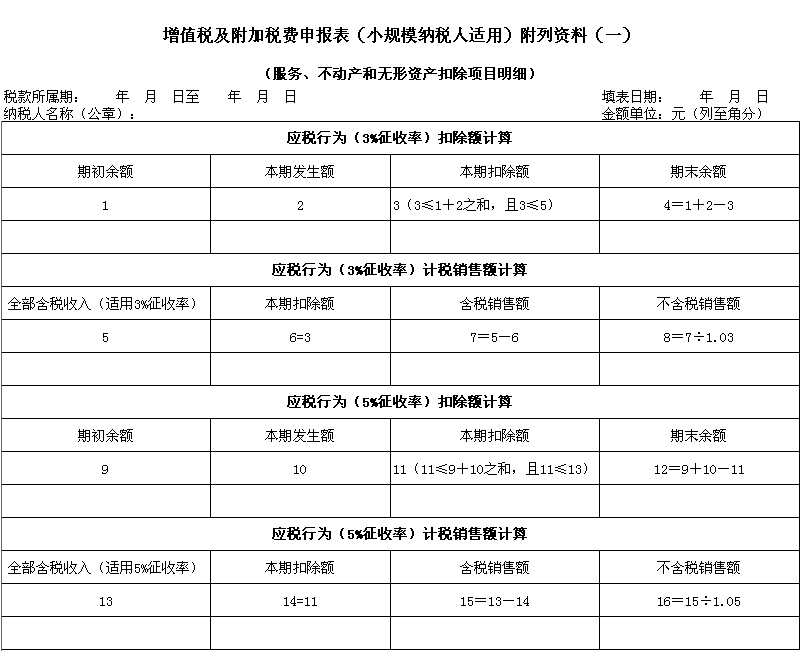

三、《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》填写说明

本附列资料由发生应税行为且有扣除项目的纳税人填写,各栏次均不包含免征增值税项目的金额,但适用小微企业免征增值税政策且有扣除项目的纳税人应填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”:填写纳税人名称全称。

(三)第1栏“期初余额”:填写适用3%征收率的应税行为扣除项目上期期末结存的金额。

(四)第2栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用3%征收率的应税行为扣除项目金额。

(五)第3栏“本期扣除额”:填写适用3%征收率的应税行为扣除项目本期实际扣除的金额。

第3栏“本期扣除额”≤第1栏“期初余额”+第2栏“本期发生额”之和,且第3栏“本期扣除额”≤第5栏“全部含税收入(适用3%征收率)”。

(六)第4栏“期末余额”:填写适用3%征收率的应税行为扣除项目本期期末结存的金额。

(七)第5栏“全部含税收入(适用3%征收率)”:填写纳税人适用3%征收率的应税行为取得的全部价款和价外费用数额。

(八)第6栏“本期扣除额”:填写本附列资料第3栏“本期扣除额”的数据。

第6栏“本期扣除额”=第3栏“本期扣除额”。

(九)第7栏“含税销售额”:填写适用3%征收率的应税行为的含税销售额。

第7栏“含税销售额”=第5栏“全部含税收入(适用3%征收率)”-第6栏“本期扣除额”。

(十)第8栏“不含税销售额”:填写适用3%征收率的应税行为的不含税销售额。

第8栏“不含税销售额”=第7栏“含税销售额”÷(1+征收率),其中“征收率”按照第7栏“含税销售额”对应的征收率计算。

第8栏与《增值税及附加税费申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额(3%征收率)”“本期数”“服务、不动产和无形资产”栏数据一致,适用小微企业免征增值税政策的纳税人除外。

(十一)第9栏“期初余额”:填写适用5%征收率的应税行为扣除项目上期期末结存的金额。

(十二)第10栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用5%征收率的应税行为扣除项目金额。

(十三)第11栏“本期扣除额”:填写适用5%征收率的应税行为扣除项目本期实际扣除的金额。

第11栏“本期扣除额”≤第9栏“期初余额”+第10栏“本期发生额”之和,且第11栏“本期扣除额”≤第13栏“全部含税收入(适用5%征收率)”。

(十四)第12栏“期末余额”:填写适用5%征收率的应税行为扣除项目本期期末结存的金额。

(十五)第13栏“全部含税收入(适用5%征收率)”:填写纳税人适用5%征收率的应税行为取得的全部价款和价外费用数额。

(十六)第14栏“本期扣除额”:填写本附列资料第11栏“本期扣除额”的数据。

第14栏“本期扣除额”=第11栏“本期扣除额”。

(十七)第15栏“含税销售额”:填写适用5%征收率的应税行为的含税销售额。

第15栏“含税销售额”=第13栏“全部含税收入(适用5%征收率)”-第14栏“本期扣除额”。

(十八)第16栏“不含税销售额”:填写适用5%征收率的应税行为的不含税销售额。

第16栏“不含税销售额”=第15栏“含税销售额”÷1.05。

第16栏与《增值税及附加税费申报表(小规模纳税人适用)》第4栏“应征增值税不含税销售额(5%征收率)”“本期数”“服务、不动产和无形资产”栏数据一致,适用小微企业免征增值税政策的纳税人除外。

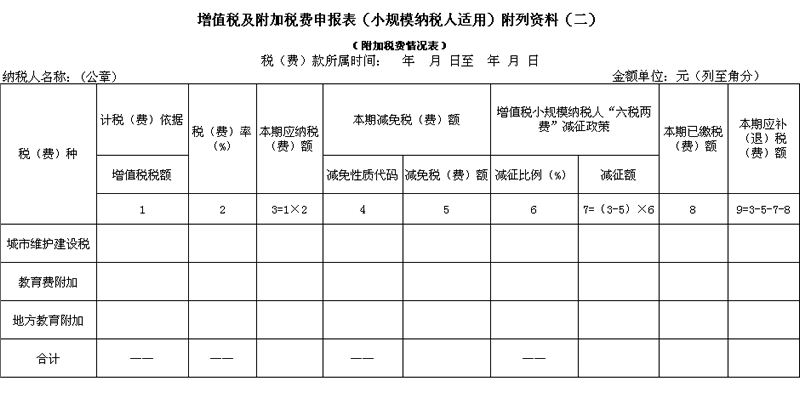

四、《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)(附加税费情况表)》填写说明

1.“税(费)款所属时间”:指纳税人申报的附加税费应纳税(费)额的所属时间,应填写具体的起止年、月、日。

2.“纳税人名称”:填写纳税人名称全称。

3.第1栏“增值税税额”:填写主表增值税本期应补(退)税额。

4.第2栏“税(费)率”:填写适用税(费)率。

5.第3栏“本期应纳税(费)额”:填写本期按适用的税(费)率计算缴纳的应纳税(费)额。计算公式为:本期应纳税(费)额=增值税税额×税(费)率。

6.第4栏“减免性质代码”:按《减免税政策代码目录》中附加税费适用的减免性质代码填写,增值税小规模纳税人“六税两费”减征政策优惠不在此栏填写。有减免税(费)情况的必填。

7.第5栏“减免税(费)额”:填写本期减免的税(费)额。

8.第6栏“减征比例(%)”:填写当地省级政府根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)确定的减征比例填写。

9.第7栏“减征额”:填写纳税人本期享受增值税小规模纳税人“六税两费”减征政策减征额。计算公式为:增值税小规模纳税人“六税两费”减征额=(本期应纳税(费)额-本期减免税(费)额)×减征比例。

10.第8栏“本期已缴税(费)额”:填写本期应纳税(费)额中已经缴纳的部分。该栏不包括本期预缴应补(退)税费情况。

11.第9栏“本期应补(退)税(费)额”:该列次与主表第23至25栏对应相等。计算公式为:本期应补(退)税(费)额=本期应纳税(费)额-本期减免税(费)额-增值税小规模纳税人“六税两费”减征额-本期已缴税(费)额。