搜索

搜索

搜索

搜索 导航

导航

1. 总则

1.1 术语

电子发票:是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的数据电文形式的收付款凭证。是符合国家税务总局统一标准,通过上海市增值税发票税控系统发行的税控设备加密、生成的增值税电子普通发票(以下简称电子发票),可以在开票企业或第三方网站下载、打印发票版式文件,并能通过上海市税务局网站查验的发票数据。电子发票税务端系统:是指实现电子发票票源推送、接收开具的电子发票、抄报税,返写电子发票上传结果并实现电子发票查验的系统。该系统部署在税务端,包括增值税电子发票系统、征管系统和网站查验系统。电子发票企业端系统:是指使用经税务机关发行的税控设备,配合总局认可的电子发票开票软件,完成电子发票申领、开具、上传、下载和抄报税业务的系统。该系统部署在企业端,与企业端商务交易平台或业务系统对接。电子发票服务平台:是指为企业提供电子发票版式文件生成、查询、下载打印等功能的业务系统。

1.2 适用范围

本规范适用于指导和规范上海市企业开展电子发票业务,规定了电子发票企业端系统的业务描述、业务流程、功能和展示要求等内容。

1.3 编写依据

本业务规范依据以下文件及相关文档进行编写:

1)《中华人民共和国发票管理办法》(根据国务院587号令修订版)

2)《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)

3)《网络发票管理办法》(国家税务总局令第30号)

4)《增值税发票系统升级版与电子发票系统数据接口规范》(国家税务总局公告2015年第53号)

5)《关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)

2. 总体说明

2.1 业务范围

电子发票系统为企业、单位和个人、税务机关等提供电子发票相关的信息化应用。为企业提供电子发票申领、发票开具、发票冲红、发票缴销、查询统计等业务功能。

2.2 业务场景

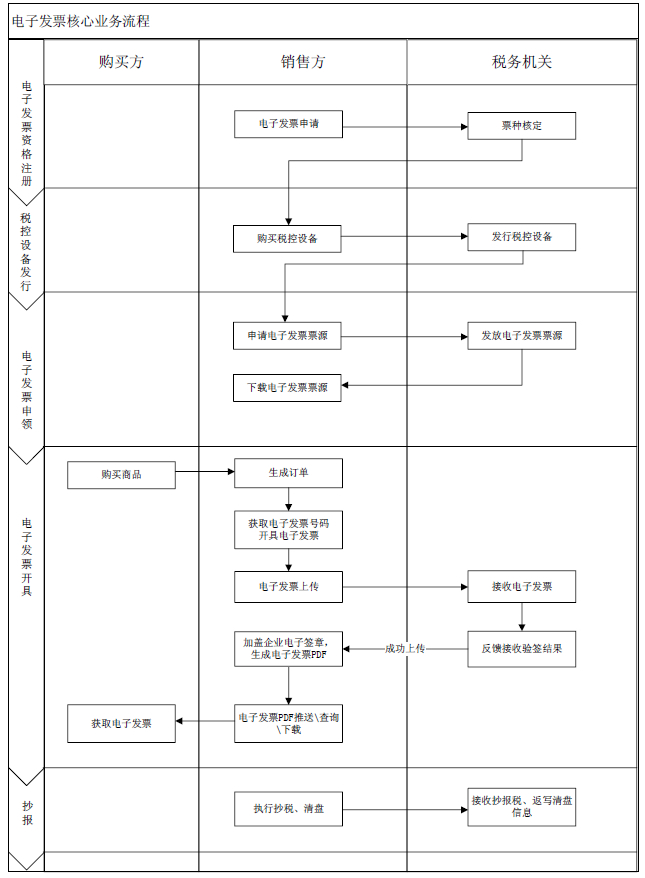

开具电子发票场景:销售方依据国家税务总局公告2015年第53号发布的《增值税发票系统升级版与电子发票系统数据接口规范》要求,将商务交易平台或业务系统与增值税发票系统升级版开票软件对接,使用税控设备开具电子发票,经互联网接入电子发票税务端系统,完成电子发票的上传、抄税、清盘工作。同时,对上传成功的电子发票,生成相应的PDF等文件供购买方查询、下载和打印。

电子发票基本开具流程为:购买方下订单购物、商务交易平台或业务系统处理订单、购买方支付货款、销售方发货、购买方确认收货、销售方开具电子发票、上传电子发票、推送电子发票信息给购买方、购买方下载电子发票、发票查验、销售方生成纳税申报数据抄报并清盘。

2.3 系统核心业务流程

3. 电子发票企业端功能说明

电子发票企业端系统通过互联网与电子发票税务端系统对接,提供交互电子发票申领、电子发票开具、电子发票上传、电子发票抄报税、清盘、电子发票缴销等功能。

3.1 税控设备发行

企业购买税控设备后,根据税控设备类型的不同,携带相应的税控设备到主管税务机关进行税控设备发行,税务数字证书制作。

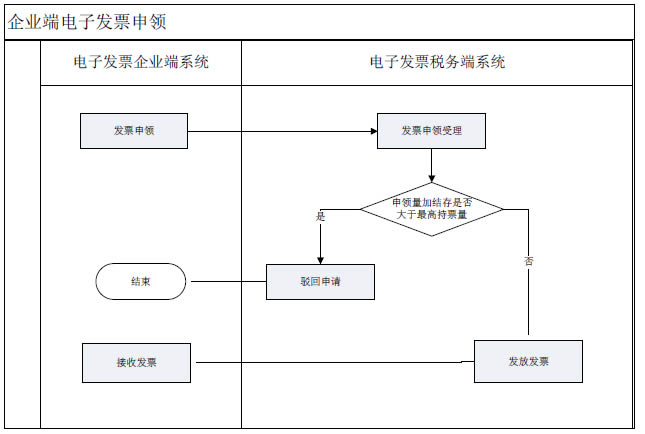

3.2 电子发票申领

企业可以根据电子发票使用的实际情况(低于临界值),进行发票申领,电子发票税务端系统对申领企业的发票申领量加结存量是否大于最高持票量进行判断,如大于最高持票量,则申领失败;如小于最高持票量,则发放电子发票,电子发票企业端系统可以接收电子发票到开具电子发票的税控设备中,电子发票申领流程如下:

3.3 电子发票开具

电子发票开具要求严格遵守每单必开,在商务交易平台电子发票开具引导界面须提示以下相关信息:

A. 电子发票的法律效率、基本用途、基本使用规定等与税务机关监制的纸质增值税普通发票相同。

B. 选择开具电子发票后,不得换开纸质普通发票。

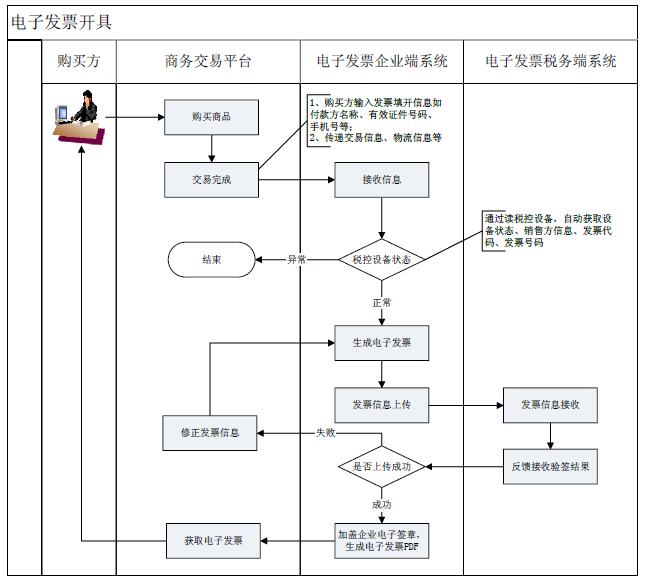

在线开具:企业端开具的电子发票要实时上传至电子发票税务端系统,以满足单位和个人实时查验的需要。

离线开具:如网络或电子发票税务端系统等出现故障时,电子发票企业端系统可以启用应急机制进行离线开具;待系统恢复正常后,企业应在税务机关设定的离线时限和累计离线开具限额内将滞留在企业端的发票上传至电子发票税务端系统。

3.4 蓝字发票开具

单位和个人通过商务交易平台或业务系统购物,生成订单前必须填写或者核对联系人手机号码或电子邮件地址,单位用户还应填写单位名称、税号或组织机构代码等信息,根据所购商品自动生成或者选择开票项目后提交订单;在收货付款后,商务交易平台或业务系统确认交易完成,将订单信息和开票相关信息传递给电子发票企业端系统,系统校验企业的税控设备状态为正常时,生成发票抬头为单位名称或者个人(姓名)的电子发票;经税务数字证书加密后,由电子发票企业端系统将开票数据上传至电子发票税务端系统。电子发票企业端系统对上传成功的电子发票,加盖企业电子签章,生成电子发票PDF等文件,供购买方查询、下载和打印等。

商品项目明细行数依据国税总局发布的《增值税发票系统升级版与电子发票系统数据接口规范》要求开具。当发生销售折扣时,折扣金额可以填写在金额栏中,折扣金额前加“-”号,自动将折扣金额从总金额中扣除。发票开具流程如下:

3.5 红字发票开具

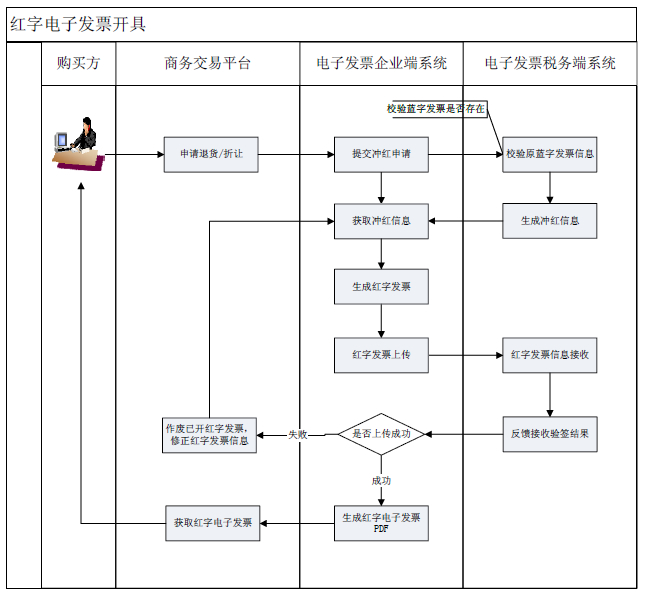

当发生退货、错票(购买方填写客户名称或开票内容错误)或折让需要开具红字发票时,购买方在商务交易平台上提出退货申请或者错票冲红申请或者由销售方向购买方发起折让通知;商务交易平台将退货或错票或折让过程中的交易信息发送给电子发票企业端系统,电子发票企业端系统发起冲红申请并提交至电子发票税务端系统;电子发票税务端系统自动校验是否可以对原蓝字发票冲红,校验通过后生成冲红信息,并将冲红信息返回给电子发票企业端系统;电子发票企业端系统根据税务端返回的冲红信息开具红字发票,开具后将红字发票开具信息上传至电子发票税务端系统,同时将红字发票推送至商务交易平台,完成红字发票开具。

开具红字发票要求:A、必须全额冲红;B、备注中注明冲红类型。业务流程图如下:

3.6 电子发票作废

对于上传后因发票填开信息异常等情况出现电子发票验签失败的,电子发票企业端系统自动执行作废操作,已作废的电子发票不得生成PDF等文件。

3.7 电子发票抄报

每月1日企业端电子发票系统自动执行抄报税,待所有开具电子发票的税控设备全部抄报完成后,电子发票税务端系统自动返写清盘信息,企业端自动执行税控设备清盘操作。

3.8 电子发票缴销

当企业注销时,企业在确认开票信息全部上传成功后,可以将电子发票执行缴销,在电子发票企业端系统退回全部剩余空白电子发票,并执行办税厅抄报,持含有抄报信息的全部税控设备到税务机关执行电子发票缴销、设备注销、税务数字证书注销等操作。

3.9 电子发票签章

电子签章是电子签名的一种表现形式,利用图像处理技术将电子签名操作转化为与纸质文件盖章操作相同的可视效果,同时利用电子签名技术保障电子发票信息的真实性、完整性和签名人的不可否认性。电子发票PDF等上的电子签章是指利用CA证书的签章功能实现企业发票专用章的电子可视图像。电子发票企业端系统接收电子发票税务端系统返回信息,对上传成功的电子发票使用企业发票专用章进行电子签章,生成电子发票PDF等文件,已签章的电子发票保证是由企业开具的,具有防篡改和不可抵赖性。

4. 电子发票呈现说明

电子发票票样依据国家税务总局要求以版式PDF等文件等形式呈现,票样按照《关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》税总公告2015年第84号文件要求执行。电子发票PDF等呈现包含的元素有以下几种:

发票模板信息:是指电子发票PDF等生成时,所依据的底稿,企业可以在这个模板上追加发票内容并加盖电子签章,发票模板包括图形信息和文本信息。图形信息指税局发票监制章;文本信息指发票代码、发票号码、开票日期、校验码、机器编号、购买方名称、纳税人识别号、地址电话、开户行及账号、密文区、货物或应税劳务服务名称、规格型号、单位、数量、单价、金额、税率、税额、合计金额、合计税额、价税合计(大写和小写)、销售方名称、纳税人识别号、地址电话、开户行及账号、备注、收款人、复核、开票人、销售方:(章)。

企业填写信息:企业开具过程中追加的发票信息,与发票模板信息中的文本信息一一对应。同时包含企业发票开具完成后加盖企业发票专用章的电子签章(图形信息),电子签章位置在票面右下角“销售方:(章)”处。

系统产生信息:由系统根据票面信息产生,包括密码区、二维码和校验码,机器编号由企业端系统自动获取税控设备编号并追加。