搜索

搜索

搜索

搜索 导航

导航

徐税快讯 2013年 第十期(总第136期)2013年10月1日

※ 近期涉税事项

2013年10月(所属期为2013年9月)纳税申报期限为8日-22日(1日-7日、13日、19日、20日除外)

1、增值税一般纳税人纳税申报抄报税期限为10月8日至21日。

2、增值税辅导期一般纳税人申报抄报税期限为10月8日至18日。

3、流转税(按月申报)、个人所得税申报期限为10月8日至22日。

4、按季申报。

※ 本期导读

1、《近期热点税收政策》:暂免征收部分小微企业增值税和营业税

2、《12366咨询热点》:《暂免征收部分小微企业增值税和营业税》系列问答及案例

3、《税校信箱》:在上海购买交强险时已缴纳过车船税,在外地验车时还需缴纳吗?

4、《有奖问答》:报刊、杂志、出版等单位的职员在本单位的刊物上发表作品、出版图书取得所得如何征税?

※重要通知

关于服务贸易等项目对外支付税务备案的告知事宜

尊敬的纳税人:

国家税务总局国家外汇管理局公告2013年第40号自2013年9月1日起施行,将服务贸易等项目对外支付管理由出证改为备案。根据总局和市局的规定,我局的相关办事流程也有所调整。为了帮助您更好地理解40号公告精神,更快地适应新的办事流程,特将相关事宜告知如下:

一、文件精神

40号公告的实施,一是简化了对外支付税务备案程序,不再当场对纳税事项进行审核,为您对外付汇提供了便利;二是要求您自觉依法履行申报纳税或源泉扣缴义务,自己承担未履行义务的法律风险。

特别提醒,税务机关不当场审核纳税事项不等于不履行管理职责,而是把审核工作转移到备案之后。在未履行法定的税务登记、申报纳税、源泉扣缴或资料报告义务的情况下,进行对外支付税务备案,您将面临承担法律责任的风险。税务机关发现备案事项未依法履行纳税义务的,将严格按照税收征管法的有关规定追缴税款并实施处罚。

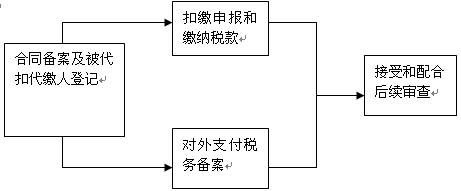

二、基本流程

1、您应自签订对外支付合同之日起30日内,向税务机关进行合同备案及被代扣代缴人登记。合同备案是扣缴申报和对外支付税务备案的前提。不论金额大于或小于等值5万美元,也不论是否免于或不予征税,所有对外支付合同都应进行合同备案。

2、涉及核定非居民企业利润率的,您可在合同备案时填写《非居民企业所得税征收方式鉴定表》,一并报送税务机关。涉及税收协定等减免税备案或审批的,您应当在扣缴申报前办理相关手续。

3、您取得合同备案编号和非居民临时纳税人代码后,应当自行计算扣缴税款,并及时申报缴纳。特别注意,申报时间应根据各税种的纳税义务发生时间来确定,而不是简单地根据付汇时间来确定。

4、您可依照40号公告,向税务机关进行对外支付税务备案,完成后可持《备案表》到外汇指定银行办理付汇。建议您一般于付汇前一至两天内来办理对外支付税务备案。

5、完成对外支付税务备案后,您有义务接受和配合税务机关的后续审查。若审查后发现备案项目未按规定缴纳税款的,将被依法追缴税款,并严格按照税收法律法规的有关规定实施处罚。

6、建议您在日常经营活动中,就对外支付项目的涉税问题与税务机关积极沟通。

具体的政策规定和要求请见40号公告,办事流程请向税务机关咨询。

特此通知。

上海市徐汇区国家税务局

2013年8月

※ 近期热点税收政策

财政部 国家税务总局关于暂免征收部分小微企业增值税和营业税的通知如下:

为进一步扶持小微企业发展,经国务院批准,自2013年8月1日起,对增值税小规模纳税人中月销售额不超过2万元的企业或非企业性单位,暂免征收增值税;对营业税纳税人中月营业额不超过2万元的企业或非企业性单位,暂免征收营业税。

--详见财税〔2013〕52号文

国家税务总局关于暂免征收部分小微企业增值税和营业税政策有关问题的公告如下:

为进一步支持小微企业发展,现将《财政部国家税务总局关于暂免征收部分小微企业增值税和营业税的通知》(财税〔2013〕52号,以下简称《通知》)有关问题公告如下:

一、《通知》中“月销售额不超过2万元”、“月营业额不超过2万元”,是指月销售额或营业额在2万元以下(含2万元,下同)。月销售额或营业额超过2万元的,应全额计算缴纳增值税或营业税。

二、以1个季度为纳税期限的增值税小规模纳税人和营业税纳税人中,季度销售额或营业额不超过6万元(含6万元,下同)的企业或非企业性单位,可按照《通知》规定,暂免征收增值税或营业税。

三、增值税小规模纳税人中的企业或非企业性单位,兼营营业税应税项目的,应当分别核算增值税应税项目的销售额和营业税应税项目的营业额,月销售额不超过2万元(按季纳税6万元)的暂免征收增值税,月营业额不超过2万元(按季纳税6万元)的,暂免征收营业税。

四、增值税小规模纳税人中的企业或非企业性单位,月销售额不超过2万元(按季纳税6万元)的,当期因代开增值税专用发票(含货物运输业增值税专用发票)和普通发票已经缴纳的税款,在发票全部联次追回后可以向主管税务机关申请退还。

五、本公告自2013年8月1日起执行。

--详见国家税务总局公告2013年第49号

※ 12366咨询热点

问题1、享受暂免征收增值税和营业税优惠的小微企业有哪些?

答:享受范围有如下几类纳税人:

1、本市按季申报的增值税小规模纳税人中的企业或非企业型单位,从事销售货物、提供加工修理修配劳务、应税服务季度销售额不超过6万元(含6万元)的;

2、本市按季申报营业税的企业或非企业型单位,从事营业税应税项目的季度营业额不超过6万元(含6万元)的;

3、本市按月申报的增值税小规模纳税人中的企业或非企业型单位,从事销售货物、提供加工修理修配劳务、应税服务月销售额不超过2万元(含2万元)的;

4、本市按月申报的营业税的企业或非企业型单位,从事营业税应税项目的月营业额不超过2万元(含2万元)的。

问题2、如何办理暂免征收增值税和营业税的申请?

答:本次享受暂免征收增值税和营业税的纳税人,无需向主管税务机关申请备案或审批,符合条件的纳税人可直接进行免税申报。

问题3、增值税小规模纳税人暂免征收的销售额和营业额如何理解?

答:增值税销售额是指不含税销售额(含免税项目销售额)包括自开票销售额、代开票销售额。

问题4、 如何理解营业税纳税人暂免征收的营业额?

答:营业额是指提供营业税应税劳务取得的营业额(含免税项目营业额),如营业税差额征收的为扣除前营业额,包括自开票营业额、代开票营业额。

问题5、增值税纳税人兼营营业税应税项目如何享受政策?

答:在增值税纳税人兼营营业税应税项目业务中,只有增值税小规模纳税人兼营营业税应税项目,符合条件的可享受暂免征收增值税或营业税政策。并应分别核算增值税销售额和营业税的营业额。季度销售额不超过6万元(按月不超过2万元),以及季度营业额不超过6万元(按月不超过2万元),可分别享受暂免征收增值税和营业税。

问题6、享受暂免政策的纳税人代开票有何规定?

答:享受暂免征收增值税的小规模纳税人,可以向主管税务机关申请代开增值税发票,申请代开增值税专用发票或普通发票时,都应按规定缴纳税款。

按照现行政策规定,小规模纳税人取得属于免征增值税项目的收入(如技术开发、技术转让免税项目等),不得开具增值税专用发票,应开具普通发票。

问题7、享受暂免征收增值税和营业税纳税人如何申报?

答:暂免征收的销售额或营业额应在相关申报表免税收入栏中填报。

纳税人按季销售额或营业额不超过6万元(按月不超过2万元)的,在纳税申报时可作免税申报。如小规模纳税人免税申报的销售额涉及代开票部分的,其代开票所缴纳的税款,仅在发票全部联次追回后方可以向主管税务机关申请退还。

纳税人按季销售额或营业额超过6万元(按月超过2万元),对其销售额或营业额应全额申报增值税或营业税。

对增值税小规模纳税人兼营营业税应税项目的,按季销售额或营业额中的一项不超过6万元(按月不超过2万元),另一项超过6万元(按月超过2万元)的,对不超过6万元(按月不超过2万元)的销售额或营业额,可申请暂免征收增值税或营业税;另一项超过标准则应全额申报增值税或营业税。

问题8、2013年10月按季申报企业如何确定暂免征收增值税或营业税的销售额或营业额?

2013年10月按季申报的纳税人涉及7、8、9三个月合并申报,由于本项政策从8月1日起执行,所以享受期限只有两个月,按季暂免征收销售额或营业额标准分别为4万元。

附:《暂免征收部分小微企业增值税和营业税》案例

例一:某一按季申报的小规模纳税人,2013年从事销售货物、提供加工修理修配劳务、应税服务业务,7月份销售货物取得收入3万元(不含税收入,下同),8月份取得加工修理修配收入2.5万元,9月份取得应税服务收入1.5万元,增值税如何处理?

答: 10月份在申报三季度增值税时,由于暂免征收政策从2013年8月1日起执行,对其7月份取得的销售额3万元,不能享受暂免征收增值税政策,应按3万元计算申报增值税,并在增值税小规模纳税人申报表第一栏填报。对8、9月份取得的合计4万元的销售额,属于暂免征收范围,按免税申报填入第六栏。

注:符合条件的营业税纳税人同理,填报营业税免税收入栏。

例二:某一按季申报的小规模纳税人兼营营业税应税劳务,2013年从事销售货物、提供加工修理修配劳务、应税服务业务,10月份销售货物取得收入3万元(不含税收入,下同),取得营业税劳务4万元,11月份取得加工修理修配收入2万元,取得营业税劳务2万元(其中:1万元为营业税免税项目),12月份取得应税服务收入1万元,无营业税劳务收入,营业税税率为5%,增值税、营业税如何处理?

答:按季申报增值税时,当季3万+2万+1万=6万,属于暂免征收范围,6万填入第六栏免税销售额。申报营业税时,当季4万+2万=6万,也属于暂免征收范围,6万填入营业税申报表免税收入栏。注意的是,11月份的1万元免税项目也应合并计算。

例三:某一按季申报的小规模纳税人兼营营业税应税劳务,2013年从事销售货物、提供加工修理修配劳务、应税服务业务,10月份销售货物取得收入3万元(不含税收入,下同),取得营业税劳务10万元,11月份取得加工修理修配收入1万元取得营业税劳务2万元,12月份取得应税服务收入1万元,取得营业税劳务1万元,增值税、营业税如何处理?

答:按季申报增值税时,当季3万+1万+1万=5万,由于小于6万,属于暂免征收范围,5万填入第六栏免税销售额。

申报营业税时,当季10万+2万+1万=13万,由于大于6万,超出享受范围,应按13万计算缴纳营业税。

例四:某一按季申报的小规模纳税人兼营营业税应税劳务,2013年从事销售货物、提供加工修理修配劳务、应税服务业务,10月份销售货物取得收入3万元(不含税收入,下同),取得营业税劳务2万元,11月份取得加工修理修配收入5万元,取得营业税劳务5万元(其中:3万元为营业税免税项目),12月份取得应税服务收入1万元,取得营业税劳务1万元,增值税、营业税如何处理?

答:按季申报增值税时,当季3万+5万+1万=9万,由于大于6万,超出暂免征收范围,应全额征收增值税。申报营业税时,当季2万+5万+1万=8万,由于大于6万,也超出暂免征收范围,应按5万(8万-3万)计算缴纳营业税。

例五:某纳税人按月申报,8月取得营业税劳务收入2.5万元,营业税如何处理?

答:由于8月份取得的营业额2.5万元大于2万元,不能享受暂免征收营业税政策,应按2.5万元计算申报营业税。

例六:某小规模纳税人按月申报,8月取得修理修配收入1.8万元,其中:0.8万元向税务机关申请代开增值税专用发票,1万元自行开具增值税普通发票;取得营业税劳务2万元,增值税、营业税如何处理?

答:增值税申报:

(一)当期实现销售额1.8万元,小于2万元标准,当向受票人收回0.8万元税务机关代开专票时,可按1.8万元申请暂免增值税;

(二)当不收回0.8万元税务机关代开专票时,应按1万元申请暂免增值税;

营业税申报:可按2万元申请暂免营业税。

例七:某小规模纳税人按月申报,8月取得2.5万元销售额,其中: 1.5万元为增值税免税项目(技术开发项目),1万元为应税服务销售额,增值税如何处理?

答:由于8月份取得的销售额2.5万元大于2万元,不能享受暂免征收增值税政策,而其中1.5万元为免征增值税项目的销售额,应按1万元计算申报增值税。

例八:某纳税人按月申报,8月取得营业税劳务收入5万元,享受营业税差额征收政策可抵扣营业额4万元,营业税如何处理?

答:由于8月份取得的营业额5万元(不能扣除4万元可抵扣营业额),大于2万元标准,不属于享受暂免征收营业税政策范围,应按5万元申报营业额,但可按营业税计税额(5万-4万)计算缴纳营业税。

※税校信箱

问:我的车辆在上海购买交强险时已缴纳过车船税,在外地验车时还需缴纳吗?

读者:王先生

答:不需要。根据《中华人民共和国车船税法》的规定:车船税的纳税地点为车船的登记地或者车船税扣缴义务人所在地。依法不需要办理登记的车船,车船税的纳税地点为车船的所有人或者管理人所在地。

在上海购买交强险时缴纳车船税的纳税人,如有需要(符合条件办理退税),可以在购买交强险的次月10日后,到就近的税务机关纳税服务大厅,凭本人身份证和交强险保单原件开具完税证明。到外地验车时,出具完税证明,可以不用重复缴纳车船税。如外地有关代收部门要求征收,可向当地税务以机关反映。

※2013年10月有奖问答:

问:报刊、杂志、出版等单位的职员在本单位的刊物上发表作品、出版图书取得所得如何征税?

您可通过以下方式回答:1、互动参与平台;2、“徐汇税务“新浪微博;3、邮寄至虹桥路188号704室。回答正确的我们将有精美礼品赠送,欢迎您的参与!

9月有奖问答答案:

答:根据《中华人民共和国增值税暂行条例》第1条规定,在中华人民共和国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人,为增值税的纳税义务人,应当依照本条例缴纳增值税。第2条规定,纳税人销售或者进口货物,除本条例第二项、第三项法规外,税率17%。据此,一般纳税人企业销售下脚料收入,无论是卖给个人还是单位,都应按17%的税率计算缴纳增值税,并于收取对方现金时开具发票。