搜索

搜索

搜索

搜索 导航

导航

※本月征期

1、6月(所属期为2018年5月,期满后15日内申报纳税的各税种)纳税申报期限为1日—15日;

2、6月流转税(按月申报)、个人所得税申报、税控设备抄报税期限为1日—15日;

3、城镇土地使用税(按半年申报)申报期限为5月2日-6月20日。

※汇声绘色:小汇送您一份发票专业配送指南

上海市税务局企业网上办税服务厅提供本项业务全程网上办~您可通过上海税务网站、上海税务微信公众号、拨打12366热线等方式进一步咨询了解哦!

※税局提示:6月起增值税申报表四点变化请关注

5月有件众所周知的大事:自5月1日起部分增值税税率下调。相应地,大家在申报2018年5月及以后期间的增值税时,申报表也发生了一些变化。

2018年4月19日,国家税务总局发布《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2018年第17号),明确了新的申报表。

今天,申税小微就和大家说说这次申报表调整的4点变化。6月起,大家申报增值税时可要多加留意了哦!

咱们先来看看增值税一般纳税人申报表的变化

由于17%和11%的增值税税率分别调整为16%、10%,相应地,申报表上17%、11%税率所在栏次调整为16%和10%税率。

涉及增值税申报表附表一和附表三。

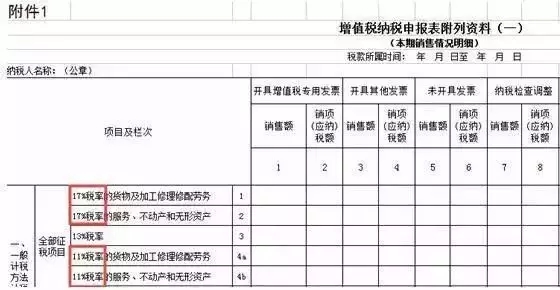

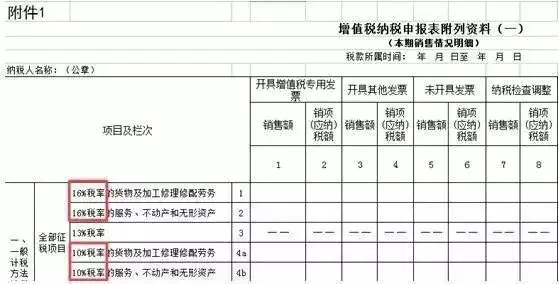

变化一

变化一:附表一中税率的变化。附表一中的第1栏、第2栏、第4a栏、第4b栏项目名称分别调整为“16%税率的货物及加工修理修配劳务”“16%税率的服务、不动产和无形资产”“10%税率的货物及加工修理修配劳务”“10%税率的服务、不动产和无形资产”。

调整前:

调整后:

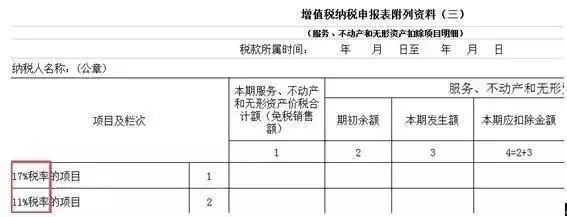

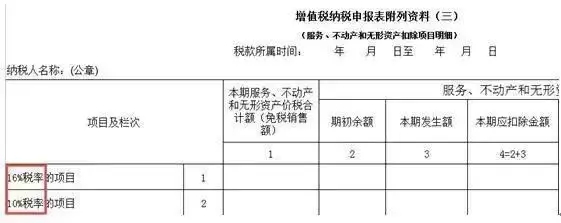

变化二

变化二:附表三的变化。附表三中的第1栏、第2栏项目名称分别调整为“16%税率的项目”“10%税率的项目”。

调整前:

调整后:

变化三

讲到这里,大家可能有个小疑问,增值税申报表里,关于销售额和销项税额,17%、11%的税率不见了!肿么办?如果从6月份开始申报时,有申报适用17%、11%的应税项目的情况,申报表应当怎么填?

别急!我们一起来找找

哦~文件上已有规定:

变化三:自2018年6月1日起,纳税人申报适用17%、11%的应税项目时,填写在调整后的16%、10%的栏次中。

好了,这下,申报表的变化找得差不多了。等等,还有变化!

变化四

变化四:因为上面所述的第三个变化,今后纳税人在申报的时候,有可能把17%和16%、11%和10%税率的项目内容,并在一起,分别填在调整后的相对应的16%、10%的栏次中,造成这两个栏次的不同列之间的勾稽关系也出现了变化。所以,《附表一》填表说明做出相应调整:

《增值税纳税申报表附列资料(一)》(本期销售情况明细)填写说明第(二)项“各列说明”中第14列“扣除后”“销项(应纳)税额”的表述中增加以下内容:第2行、第4b行14列公式为:若本行第12列为0,则该行次第14列等于第10列。若本行第12列不为0,则仍按照第14列所列公式计算。计算后的结果与纳税人实际计提销项税额有差异的,按实际填写。

OK!看来,此次申报表的调整主要针对降税率,调整后的申报表,附表一和附表三中不再保留17%、和11%的税率栏次。只要掌握了此次调整的思路和方法,调整后的申报表,填起来也会很容易的吧!

※重点关注:7月1日起,新版企业所得税纳税申报表启用!三点变化看过来

近日,国家税务总局发布了《关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)〉等报表的公告》,对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)》进行了修订。新版申报表有何变化?详见下方政策原文及解读。

政策原文

关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》等报表的公告

国家税务总局公告2018年第26号

为减轻纳税人办税负担,有效落实企业所得税各项政策,根据《国家税务总局关于进一步深化税务系统“放管服”改革优化税收环境的若干意见》(税总发〔2017〕101号)有关精神,现将修订后的《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》和《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》予以发布,并就有关事项公告如下:

一、《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》适用于实行查账征收企业所得税的居民企业月度、季度预缴申报时填报。《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》适用于实行核定征收企业所得税的居民企业月度、季度预缴申报和年度汇算清缴申报时填报。

二、执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布)的跨地区经营汇总纳税企业的分支机构,使用《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》进行月度、季度预缴申报和年度汇算清缴申报。

三、省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构按照本公告第二条规定填报纳税申报表。

四、本公告自2018年7月1日起施行。《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表〉的公告》(国家税务总局公告2015年第31号)、《国家税务总局关于修改企业所得税月(季)度预缴纳税申报表的公告》(国家税务总局公告2015年第79号)同时废止。

特此公告。

附件:(点击阅读原文查看相关附件)

1.中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)

2.中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)

国家税务总局

2018年5月17日

政策解读

关于《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)〉等报表的公告》的解读

近日,国家税务总局发布了《关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)〉等报表的公告》(以下简称《公告》),对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)》进行了修订。现解读如下:

一、修订背景

随着近年来企业所得税相关政策不断完善,税务系统“放管服”改革不断深化,原有企业所得税预缴纳税申报表已经不能满足填报需要。根据《国家税务总局关于进一步深化税务系统“放管服”改革优化税收环境的若干意见》(税总发〔2017〕101号)有关精神,为了进一步优化税收环境,切实减轻纳税人办税负担,全面落实企业所得税相关政策,税务总局在广泛征求各方意见的基础上,对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》等申报表进行了修订。

二、修订原则

本次修订主要遵循“精简填报内容、全面落实政策、优化申报体验”的原则。通过对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》等申报表进行大幅精简、合并和优化,减少数据项超过65%。同时,参照《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的表单结构、设计标准,对企业所得税预缴纳税申报表进行了规范和统一。

三、主要变化

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》等报表,主要在以下方面进行了优化:

(一)简化表单设置

取消《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》及其附表中的“本期金额”列,只保留“累计金额”列。对原《固定资产加速折旧(扣除)明细表》进行大幅简化,将数据项由185项减少至30项,精简84%。综合统计,修订后的表单数据项将减少65%以上。

(二)优化报表结构

调整申报表填报方式,对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)》中的重复行次进行归并处理。参照《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》,将《企业所得税汇总纳税分支机构所得税分配表》作为附表纳入申报表体系。

(三)完善填报内容

根据政策调整和落实优惠的需要,补充、调整了《免税收入、减计收入、所得减免等优惠明细表》(A201010)、《减免所得税优惠明细表》(A201030)等表单的行次内容,确保符合条件的纳税人能够及时、足额享受到税收优惠。增加预缴方式、企业类型等标识信息和附报信息内容,为实现智能填报提供有力支持。

四、分支机构填报要求

执行《跨地区经营汇总纳税企业所得税征收管理办法》的跨地区经营汇总纳税企业的分支机构,使用《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》进行月度、季度预缴申报和汇算清缴申报。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,分支机构也应当按照《公告》第二条的规定填报纳税申报表。

五、实施时间

《公告》自2018年7月1日起施行。实行按月预缴的居民企业,从2018年6月份申报所属期开始,适用本《公告》;实行按季预缴的居民企业,从2018年第2季度申报所属期开始,适用本《公告》。