搜索

搜索

搜索

搜索 导航

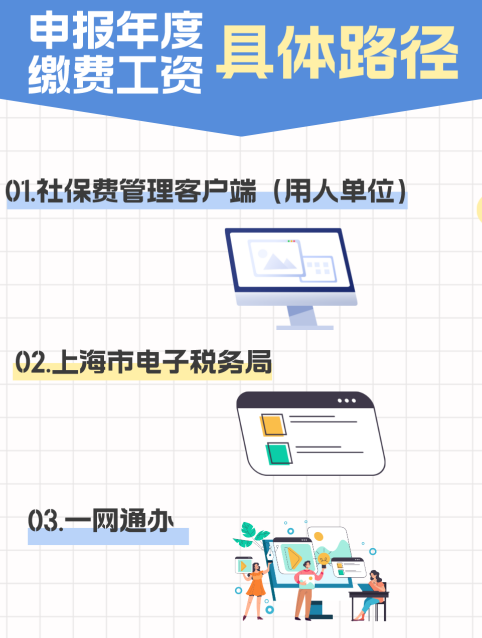

导航1.请问用人单位应该什么时候申报年度缴费工资,如何申报?

答:2023年度职工工资性收入的申报时间为2024年5月1日至2024年6月25日。在该申报期内,用人单位向税务部门申报职工上年度月平均工资。

具体路径如下:

①社保费管理客户端(用人单位)——缴费工资申报——年度缴费工资申报;

②上海市电子税务局——我要办税——社保费办理——申报缴费——单位社保费年度缴费工资申报;

(PS:新电子税局试点用人单位登录全国统一规范电子税务局,最新路径为:全国统一规范电子税务局——地方特色——社保业务——申报缴费——单位社保费年度缴费工资申报)

③一网通办——政务服务——优化营商环境——税费综合申报。

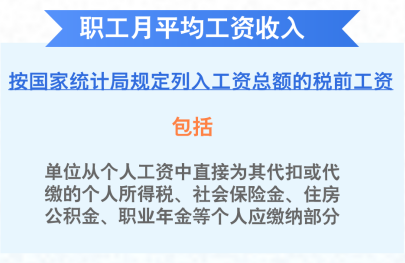

2.职工月平均工资是否含税?

答:职工月平均工资收入是按国家统计局规定列入工资总额的税前工资,包括单位从个人工资中直接为其代扣或代缴的个人所得税、社会保险金、住房公积金、职业年金等个人应缴纳部分。

3.新招职工如何确定缴费工资基数?

答:新招职工(包括研究生、大学生、大中专毕业生等)以起薪当月工资收入作为缴费工资基数;从第二年起,按上一年实发工资的月平均工资作为缴费工资基数。

4.失业后再就业的职工如何确定缴费工资基数?

答:失业后再就业的职工,以再就业起薪当月的工资收入作为缴费工资基数;从第二年起,按上一年实发工资的月平均工资作为缴费工资基数。

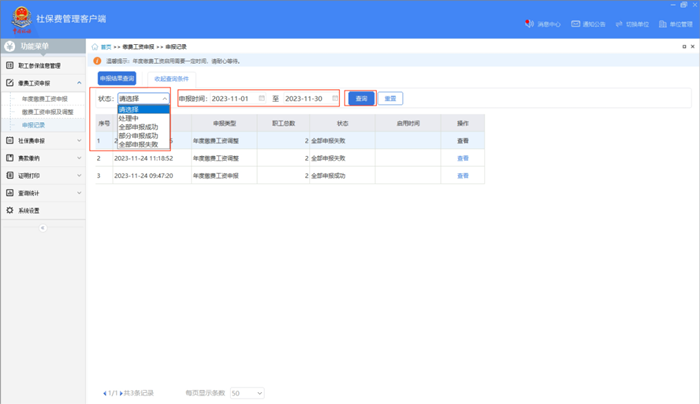

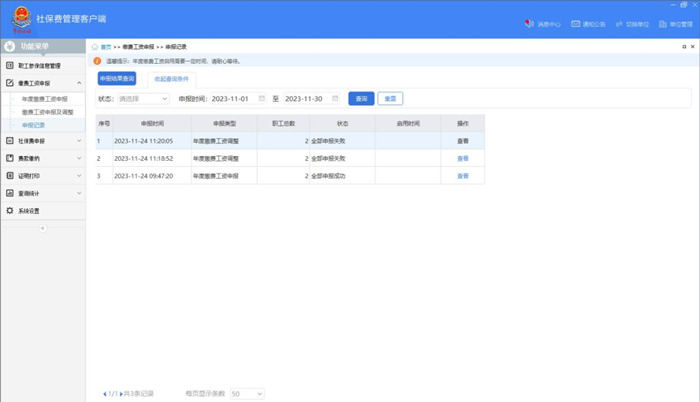

5.用人单位在年度缴费工资申报期内,如何查看已申报的缴费工资?

答:年度缴费工资申报期内,用人单位可以多次申报年度缴费工资,以最后一次申报的数据为准。

用人单位可以通过社保费管理客户端、上海市电子税务局或一网通办查看已申报的年度缴费工资数据。

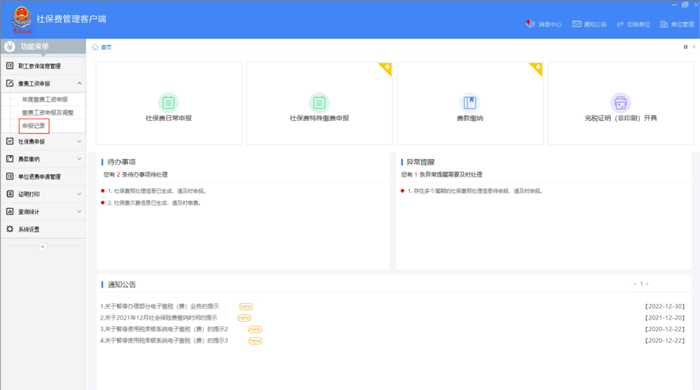

渠道一:

用人单位登录社保费管理客户端(用人单位),在【缴费工资申报】-【申报记录】模块查看已申报的年度缴费工资。

选择“状态”、“申报日期”,点击【查询】。

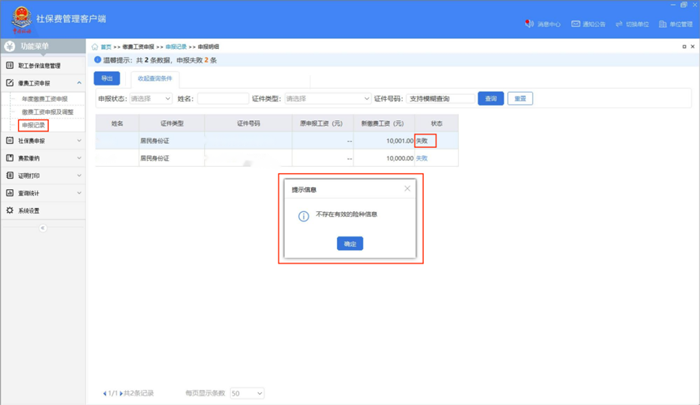

点击【查看】,展示申报明细数据。

渠道二:

用人单位登录上海市电子税务局,在【我要查询】-【社保费查询】-【申报查询】-【工资申报记录查询】模块查看已申报的年度缴费工资。

(PS:新电子税局试点用人单位登录全国统一规范电子税务局,在【地方特色】-【社保业务】-【申报查询】-【工资申报记录查询】模块查看已申报的年度缴费工资。)

渠道三:

用人单位登录一网通办,在【服务部门】-【区税务局】-【税费申报】-【职工年度缴费工资申报记录查询】模块查看已申报的年度缴费工资。

6.职工工资调整后,年度缴费工资需要同步调整吗?

答:不需要,职工当年度缴费工资根据职工上一个自然年度的月平均工资性收入确定。因此,职工当年度调整工资的,对当年缴费基数无影响。