搜索

搜索

搜索

搜索 导航

导航根据《财政部 海关总署 税务总局关于对电子烟征收消费税的公告》(2022年第33号,以下简称33号公告)规定,自2022年11月1日起对电子烟征收消费税。现将征收管理有关事项公告如下:

一、税务总局在税控开票软件中更新了《商品和服务税收分类编码表》,纳税人销售电子烟应当选择“电子烟”类编码开具发票。

二、《消费税及附加税费申报表》〔《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(2021年第20号)附件7〕附注1《应税消费品名称、税率和计量单位对照表》中新增“电子烟”子目,调整后的表式见附件。

三、符合33号公告第二条规定的纳税人,从事生产、批发电子烟业务应当按规定填报《消费税及附加税费申报表》,办理消费税纳税申报。

四、根据《中华人民共和国消费税暂行条例实施细则》第十七条的规定和我国电子烟行业生产经营的实际情况,电子烟全国平均成本利润率暂定为10%。

五、本公告自2022年11月1日起施行。《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(2021年第20号)附件7的附注1同时废止。各级税务机关要根据33号公告和本公告的规定,对相关纳税人做好政策宣传和辅导工作,及时为其办理消费税税种认定。

特此公告。

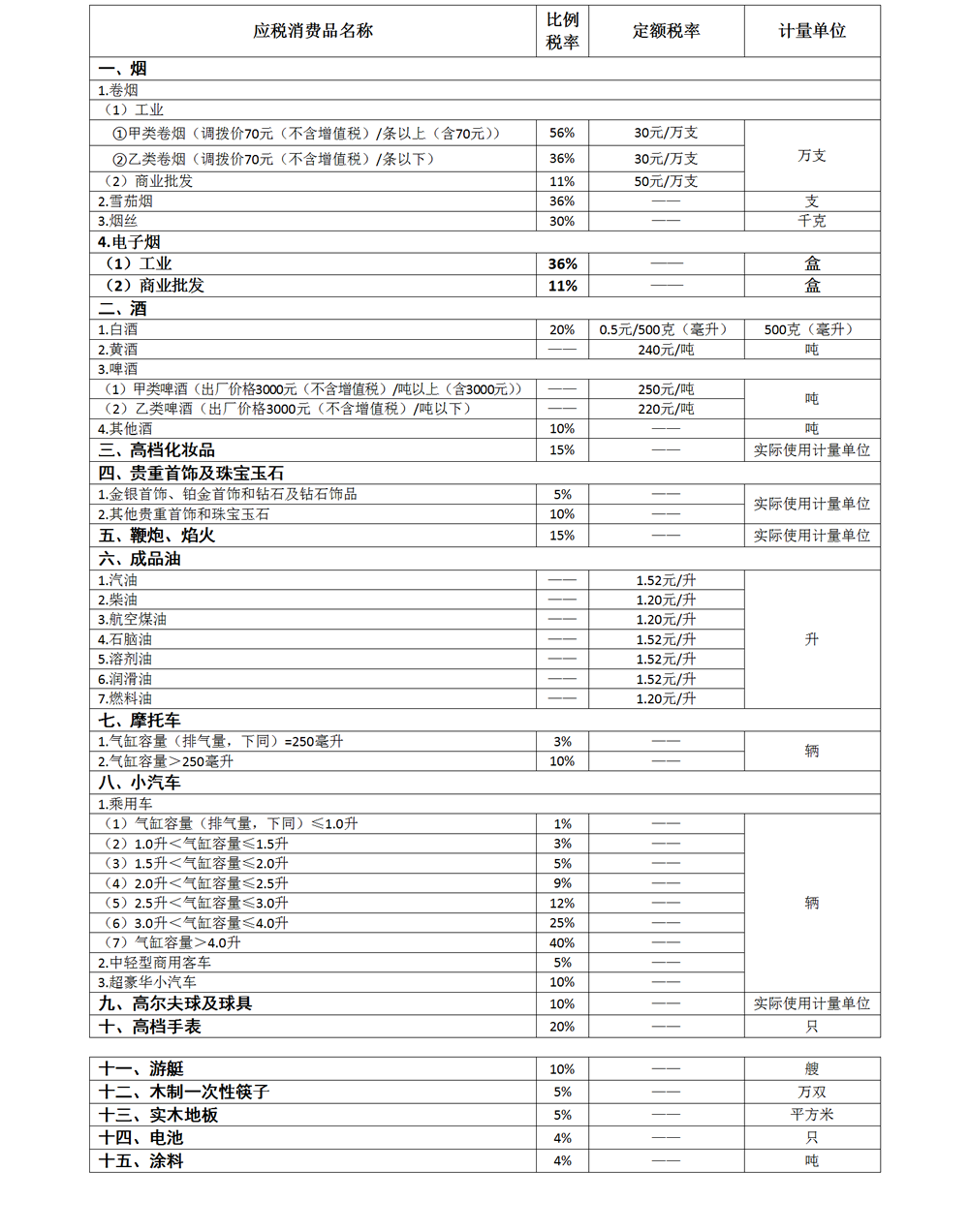

附件:应税消费品名称、税率和计量单位对照表

国家税务总局

2022年10月25日

附件

应税消费品名称、税率和计量单位对照表