搜索

搜索

搜索

搜索 导航

导航

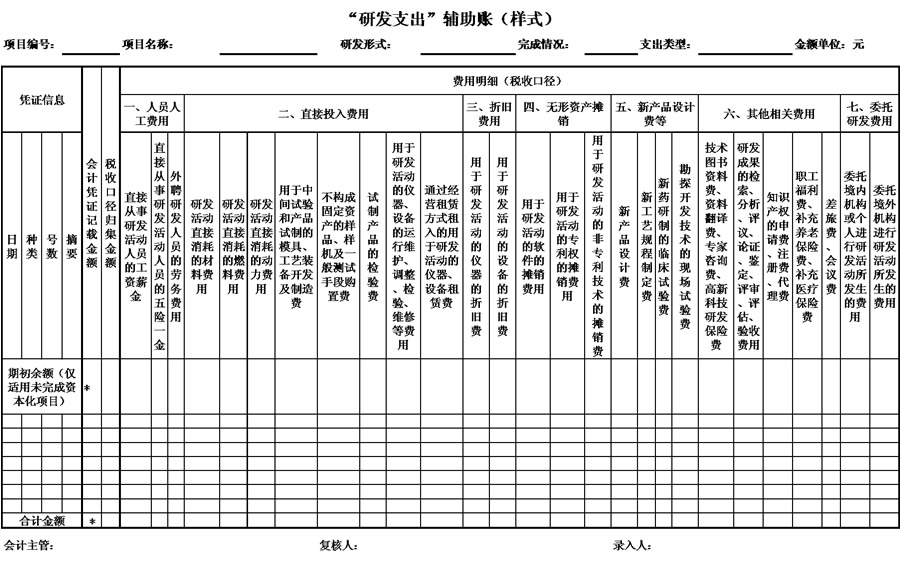

一、辅助账登记说明

1.本辅助账在项目立项时设置,登记已按照国家财务会计制度进行会计处理,且符合税前加计扣除归集范围的研发费用。

2.项目编号:根据企业自身情况填写。

3.项目名称:根据企业研发项目计划书或立项决议文件等据实填写。

4.研发形式:根据企业研发项目计划书、立项决议文件、研发合同等明确的研发形式,选填自主研发、委托研发(关联)、委托研发(非关联)、合作研发或集中研发。

5.完成情况:根据项目完成情况,选填未完成或已完成。研发失败的项目选填已完成。

6.支出类型:根据会计处理情况,选填费用化或资本化。同一项目费用化、资本化支出应分别设置辅助账;费用化项目符合资本化条件时,其辅助账完成情况选填已完成,同时,新设该项目资本化支出辅助账,登记发生的资本化支出。

7.会计凭证记载金额:按照国家财务会计制度规定核算的,包含本项目研发费用的相关凭证金额登记;同一凭证记载的涉及本项目所有研发费用在同一行列示。

8.税收口径归集金额:按照加计扣除政策,归集项目研发费用金额。

9.费用明细(税收口径):分列登记属于加计扣除政策归集范围的研发费用金额。涉及税会差异的,按可税前扣除的金额登记;涉及多个研发项目的,按实际工时占比等合理方法分配登记。

(1)对研发人员股权激励的支出,在行权日所属年度已按规定在税前扣除的,如激励对象在行权当年仍参与研发工作的,登记计入激励对象当年所从事研发项目的费用明细中的工资薪金,如激励对象在行权当年不再从事研发工作的,直接计入汇总表中第4行“其中:其他事项”;

(2)“外聘研发人员的劳务费用”中由劳务派遣单位支付给外聘研发人员的,企业应根据劳务派遣单位提供的相关研发人员费用明细中的工资薪金和五险一金登记;

(3)销售研发活动直接形成产品(包括组成部分)对应的材料部分,及特殊收入部分等三种情况,直接在A107012《研发费用加计扣除优惠明细表》中相关栏次填报;

(4)“三、折旧费用”、“四、无形资产摊销”涉及加速折旧或缩短摊销年限的,按照税前扣除的折旧或摊销部分登记;

(5)委托研发项目只填写“七、委托研发费用”中相关列次,一至六列无需填写;受托方为关联的,委托方应留存受托方在研发过程中实际发生的研发项目费用支出明细;委托境外个人进行研发活动所发生的费用,直接在A107012《研发费用加计扣除优惠明细表》中相关栏次填报;

(6)合作研发各方存在费用结算的,费用收入方应按扣除对方支付的费用后的余额登记,费用支付方应将支付给对方的费用作为委托研发项目登记;

(7)集中研发应由企业集团归集登记,相关成员企业根据集团归集的可加计扣除的研发费用和分配比例登记; (8)企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用直接在A107010《免税、减税收入及加计扣除优惠明细表》中填报。

二、表内表间关系

1.期初余额(仅适用未完成资本化项目):根据该项目上年度“合计金额”填写。

2.合计金额:根据各行数据汇总。

3.税收口径归集金额:费用明细(税收口径)各列合计金额。

4.年度终了,将当年费用化项目及当年结转形成无形资产的资本化的辅助账,按项目编号、项目名称、研发形式、完成情况、支出类型等表头信息和表中合计金额行的相关列次金额填至《“研发支出”辅助账汇总表》中。

一、填报说明

1.本表是根据本年《“研发支出”辅助账》汇总填报,不包括当年未结转形成无形资产的资本化支出辅助账。

2.其他事项:填报符合研发费加计扣除条件,但不能归集到具体研发项目的支出,如企业对研发人员股权激励支出等。

二、表内表间关系

1.根据《“研发支出”辅助账》中项目编号、项目名称、研发形式、完成情况、支出类型等表头信息和表中合计金额行的相关列次金额填报本表。

2.第1行 = 第2+3行。

3.第2行汇总本年度结转无形资产的资本化项目金额。

4.第3行汇总本年度费用化项目及其他事项金额。

5.第6.6列根据相关研发项目第6.1至6.5列合计与(第1.1至5.4列合计)×10%/(1-10%)孰小值填报。

"6.第7.3列按以下原则填报:

(1)第1行:第7.3列根据(第1.1至5.4列合计+第6.6列+第7.1列×80%)×2/3与第7.2列×80%的孰小值填报,如企业当年发生直接计入A107010《免税、减税收入及加计扣除优惠明细表》中填报的创意设计活动的费用,在计算境内外研发费用比例时可计入境内符合条件研发费基数;

(2)其他行:第7.3列=第1行第7.3列÷第1行第7.2列×相应行第7.2列(资本化项目需确定加计扣除摊销金额,而费用化项目可不填写)。"

7.在年度纳税申报享受研发费加计扣除优惠时,将本表合计金额、资本化金额、费用化金额相关列次填至A107012《研发费用加计扣除优惠明细表》相关栏次。