搜索

搜索

搜索

搜索 导航

导航

外省市总机构在沪二级分支机构适用的企业所得税年度纳税申报表:

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)

税款所属期间: 年 月 日 至 年 月 日

纳税人识别号 :□□□□□□□□□□□□□□□

纳税人名称: 金额单位: 人民币元(列至角分)

|

行次 |

项 目 |

本期金额 |

累计金额 | |||||

|

1 |

一、按照实际利润额预缴 | |||||||

|

2 |

营业收入 |

**** |

**** | |||||

|

3 |

营业成本 |

**** |

**** | |||||

|

4 |

利润总额 |

**** |

**** | |||||

|

5 |

加:特定业务计算的应纳税所得额 |

**** |

**** | |||||

|

6 |

减:不征税收入和税基减免应纳税所得额(请填附表1) |

**** |

**** | |||||

|

7 |

固定资产加速折旧(扣除)调减额(请填附表2) |

**** |

**** | |||||

|

8 |

弥补以前年度亏损 |

**** |

**** | |||||

|

9 |

实际利润额(4行+5行-6行-7行-8行) |

**** |

**** | |||||

|

10 |

税率(25%) |

**** |

**** | |||||

|

11 |

应纳所得税额(9行×10行) |

**** |

**** | |||||

|

12 |

减:减免所得税额(请填附表3) |

**** |

**** | |||||

|

13 |

实际已预缴所得税额 |

—— |

**** | |||||

|

14 |

特定业务预缴(征)所得税额 |

**** |

**** | |||||

|

15 |

应补(退)所得税额(11行-12行-13行-14行) |

—— |

**** | |||||

|

16 |

减:以前年度多缴在本期抵缴所得税额 |

**** |

**** | |||||

|

17 |

本月(季)实际应补(退)所得税额 |

—— |

**** | |||||

|

18 |

二、按照上一纳税年度应纳税所得额平均额预缴 | |||||||

|

19 |

上一纳税年度应纳税所得额 |

—— |

**** | |||||

|

20 |

本月(季)应纳税所得额(19行×1/4或1/12) |

**** |

**** | |||||

|

21 |

税率(25%) |

**** |

**** | |||||

|

22 |

本月(季)应纳所得税额(20行×21行) |

**** |

**** | |||||

|

23 |

减:减免所得税额(请填附表3) |

**** |

**** | |||||

|

24 |

本月(季)实际应纳所得税额(22行-23行) |

**** |

**** | |||||

|

25 |

三、按照税务机关确定的其他方法预缴 | |||||||

|

26 |

本月(季)税务机关确定的预缴所得税额 |

**** |

**** | |||||

|

27 |

总分机构纳税人 | |||||||

|

28 |

总机构 |

总机构分摊所得税额(15行或24行或26行×总机构分摊预缴比例) |

**** |

**** | ||||

|

29 |

财政集中分配所得税额 |

**** |

**** | |||||

|

30 |

分支机构分摊所得税额(15行或24行或26行×分支机构分摊比例) |

|

| |||||

|

31 |

其中:总机构独立生产经营部门应分摊所得税额 |

**** |

**** | |||||

|

32 |

分支 |

分配比例 |

|

| ||||

|

33 |

分配所得税额 |

|

| |||||

|

是否属于小型微利企业: |

是 □ |

否 □ | ||||||

|

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字): 年 月 日 | ||||||||

|

纳税人公章: 会计主管: 填表日期: 年 月 日 |

代理申报中介机构公章: 经办人: 经办人执业证件号码: 代理申报日期: 年 月 日 |

主管税务机关受理专用章: 受理人: 受理日期: 年 月 日 | ||||||

国家税务总局监制

填报说明

一、适用范围

本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。跨地区经营汇总纳税企业的分支机构年度汇算清缴申报适用本表。

二、表头项目

1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。年度中间开业的纳税人,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。次月(季)度起按正常情况填报。 2.“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。 3.“纳税人名称”:填报税务机关核发的税务登记证记载的纳税人全称。

三、各列次的填报

1.第一部分,按照实际利润额预缴税款的纳税人,填报第2行至第17行。其中:第2行至第17行的“本期金额”列,填报所属月(季)度第一日至最后一日的数据;第2行至第17行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。

2.第二部分,按照上一纳税年度应纳税所得额平均额计算预缴税款的纳税人,填报第19行至第24行。其中:第19行至第24行的“本期金额”列,填报所属月(季)度第一日至最后一日的数据;第19行至第24行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。

3.第三部分,按照税务机关确定的其他方法预缴的纳税人,填报第26行。其中:“本期金额”列,填报所属月(季)度第一日至最后一日的数额;“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。

四、各行次的填报

1.第1行至第26行,纳税人根据其预缴申报方式分别填报。实行“按照实际利润额预缴”的纳税人填报第2行至第17行。实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第24行。实行“按照税务机关确定的其他方法预缴”的纳税人填报第26行。

2.第27行至第33行,由跨地区经营汇总纳税企业(以下简称汇总纳税企业)填报。其中:汇总纳税企业总机构在填报第1行至第26行基础上,填报第28行至第31行。汇总纳税企业二级分支机构只填报本表第30行、第32行、第33行。

五、具体项目填报说明

(一)按实际利润额预缴

1.第2行“营业收入”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入。本行主要列示纳税人营业收入数额,不参与计算。

2.第3行“营业成本”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业成本。本行主要列示纳税人营业成本数额,不参与计算。

3.第4行“利润总额”:填报按照企业会计制度、企业会计准则等国家会计规定核算的利润总额。本行数据与利润表列示的利润总额一致。

4.第5行“特定业务计算的应纳税所得额”:从事房地产开发等特定业务的纳税人,填报按照税收规定计算的特定业务的应纳税所得额。房地产开发企业销售未完工开发产品取得的预售收入,按照税收规定的预计计税毛利率计算的预计毛利额填入此行。

5.第6行“不征税收入和税基减免应纳税所得额”:填报属于税法规定的不征税收入、免税收入、减计收入、所得减免、抵扣应纳税所得额等金额。本行通过《不征税收入和税基类减免应纳税所得额明细表》(附表1)填报。

6.第7行“固定资产加速折旧(扣除)调减额”:填报按照《财政部 国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)等相关规定,固定资产税收上采取加速折旧,会计上未加速折旧的纳税调整情况。本行通过《固定资产加速折旧(扣除)明细表》(附表2)填报。

7.第8行“弥补以前年度亏损”:填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额。

8.第9行“实际利润额”:根据本表相关行次计算结果填报。 第9行=4行+5行-6行-7行-8行。

9.第10行“税率(25%)”:填报企业所得税法规定税率25%。

10.第11行“应纳所得税额”:根据相关行次计算结果填报。第11行=9行×10行,且11行≥0。跨地区经营汇总纳税企业总机构和分支机构适用不同税率时,第11行≠9行×10行。

11.第12行“减免所得税额”:填报按照税收规定,当期实际享受的减免所得税额。本行通过《减免所得税额明细表》(附表3)填报。

12.第13行“实际已预缴所得税额”:填报纳税人本年度此前月份、季度累计已经预缴的企业所得税额,“本期金额”列不填写。

13.第14行“特定业务预缴(征)所得税额”:填报按照税收规定的特定业务已经预缴(征)的所得税额。建筑企业总机构直接管理的跨地区设立的项目部,按规定向项目所在地主管税务机关预缴的企业所得税填入此行。

14.第15行“应补(退)所得税额”:根据本表相关行次计算填报。15行“累计金额”列=11行-12行-13行-14行,且15行≤0时,填0;“本期金额”列不填。

15.第16行“减:以前年度多缴在本期抵缴所得税额”:填报以前年度多缴的企业所得税税款未办理退税,在本纳税年度抵缴的所得税额。

16.第17行“本月(季)实际应补(退)所得税额”:根据相关行次计算填报。第17行“累计金额”列=15行-16行,且第17行≤0时,填0,“本期金额”列不填。

(二)按照上一年度应纳税所得额平均额预缴

1.第19行“上一纳税年度应纳税所得额”:填报上一纳税年度申报的应纳税所得额。“本期金额”列不填。

2.第20行“本月(季)应纳税所得额”:根据相关行次计算填报。(1)按月度预缴的纳税人:第20行=第19行×1/12。(2)按季度预缴的纳税人:第20行=第19行×1/4。

3.第21行“税率(25%)”:填报企业所得税法规定的25%税率。4.第22行“本月(季)应纳所得税额”:根据本表相关行次计算填报。22行=20行×21行。

5.第23行“减:减免所得税额”:填报按照税收规定,当期实际享受的减免所得税额。本行通过《减免所得税额明细表》(附表3)填报。

6.第24行“本月(季)应纳所得税额”:根据相关行次计算填报。第24行=第22-23行。

(三)按照税务机关确定的其他方法预缴

第26行“本月(季)确定预缴所得税额”:填报税务机关认可的其他方法确定的本月(季)度应缴纳所得税额。

(四)汇总纳税企业总分机构有关项目的填报

1.第28行“总机构分摊所得税额”:汇总纳税企业的总机构,以本表(第1行至第26行)本月(季)度预缴所得税额为基数,按总机构应当分摊的预缴比例计算出的本期预缴所得税额填报,并按不同预缴方式分别计算:(1)“按实际利润额预缴”的汇总纳税企业的总机构:第15行×总机构应分摊预缴比例。(2)“按照上一纳税年度应纳税所得额的平均额预缴”的汇总纳税企业的总机构:第24行×总机构应分摊预缴比例。(3)“按照税务机关确定的其他方法预缴”的汇总纳税企业的总机构:第26行×总机构应分摊预缴比例。

上述计算公式中“总机构分摊预缴比例”:跨地区经营(跨省、自治区、直辖市、计划单列市)汇总纳税企业,总机构分摊的预缴比例填报25%;省内经营的汇总纳税企业,总机构应分摊的预缴比例按各省级税务机关规定填报。

2.第29行“财政集中分配所得税额”:汇总纳税企业的总机构,以本表(第1行至第26行)本月(季)度预缴所得税额为基数,按财政集中分配的预缴比例计算出的本期预缴所得税额填报,并按不同预缴方式分别计算:(1)“按实际利润额预缴”的汇总纳税企业的总机构:第15行×财政集中分配预缴比例。(2)“按照上一纳税年度应纳税所得额的平均额预缴”的汇总纳税企业的总机构:第24行×财政集中分配预缴比例。(3)“按照税务机关确定的其他方法预缴”的汇总纳税企业的总机构:第26行×财政集中分配预缴比例。跨地区经营(跨省、自治区、直辖市、计划单列市)汇总纳税企业,中央财政集中分配的预缴比例填报25%;省内经营的汇总纳税企业,财政集中分配的预缴比例按各省级税务机关规定填报。

3.第30行“分支机构应分摊所得税额”:汇总纳税企业的总机构,以本表(第1行至第26行)本月(季)度预缴所得税额为基数,按分支机构应分摊的预缴比例计算出的本期预缴所得税额填报,并按不同预缴方式分别计算:(1)“按实际利润额预缴”的汇总纳税企业的总机构:第15行×分支机构应分摊预缴比例。(2)“按照上一纳税年度应纳税所得额平均额预缴”的汇总纳税企业的总机构:第24行×分支机构应分摊预缴比例。(3)“按照税务机关确定的其他方法预缴”的汇总纳税企业的总机构:第26行×分支机构应分摊预缴比例。

上述计算公式中“分支机构应分摊预缴比例”:跨地区经营(跨省、自治区、直辖市、计划单列市)汇总纳税企业,分支机构应分摊的预缴比例填报50%;省内经营的汇总纳税企业,分支机构应分摊的预缴比例按各省级税务机关规定执行填报。分支机构根据《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2015年版)》中的“分支机构分摊所得税额”填写本行。

4.第31行“其中:总机构独立生产经营部门应分摊所得税额”:填报跨地区经营汇总纳税企业的总机构,设立的具有主体生产经营职能且按规定视同二级分支机构的部门,所应分摊的本期预缴所得税额。

5.第32行“分配比例”:汇总纳税企业的分支机构,填报依据《企业所得税汇总纳税分支机构所得税分配表(2015年版)》确定的该分支机构的分配比例。

6.第33行“分配所得税额”:填报汇总纳税企业的分支机构按分配比例计算应预缴或汇算清缴的所得税额。第33行=30行×32行。

六、“是否属于小型微利企业”填报

1.纳税人上一纳税年度汇算清缴符合小型微利企业条件的,本年预缴时,选择“是”,预缴累计会计利润不符合小微企业条件的,选择“否”。 2.本年度新办企业,“资产总额”和“从业人数”符合规定条件,选择“是”,预缴累计会计利润不符合小微企业条件的,选择“否”。 3.上年度“资产总额”和“从业人数”符合规定条件,应纳税所得额不符合小微企业条件的,预计本年度会计利润符合小微企业条件,选择“是”,预缴累计会计利润不符合小微企业条件,选择“否”。 4.纳税人第一季度预缴所得税时,鉴于上一年度汇算清缴尚未结束,可以按照上年度第四季度预缴情况选择“是”或“否”。

本栏次为必填项目,不符合小型微利企业条件的,选择“否”。

七、表内表间关系

(一)表内关系

1.第9行=4行+5行-6行-7行-8行。 2.第11行=9行×10行。当汇总纳税企业的总机构和分支机构适用不同税率时,第11行≠9行×10行。

3.第15行=11行-12行-13行-14行,且第15行≤0时,填0。 4.第17行=15行-16行,且第17行≤0时,填0。 5.第20行“本期金额”=19行“累计金额”×1/4或1/12。 6.第22行=20行×21行。 7.第24行=22行-23行。 8.第28行=15行或24行或26行×规定比例。 9.第29行=15行或24行或26行×规定比例。

(二)表间关系

1.第6行=《不征税收入和税基类减免应纳税所得额明细表》(附表1)第1行。

2.第7行“本期金额”=《固定资产加速折旧(扣除)明细表》(附表2)第13行11列;第7行“累计金额”=《固定资产加速折旧(扣除)明细表》(附表2)第13行16列。

3.第12行、第23行=《减免所得税额明细表》(附表3)第1行。

4.第30行=《企业所得税汇总纳税分支机构所得税分配表(2015年版)》中的“分支机构分摊所得税额”。

5.第32、33行=《企业所得税汇总纳税分支机构所得税分配表(2015年版)》中与填表纳税人对应行次中的“分配比例”、“分配所得税额”列。

填报说明

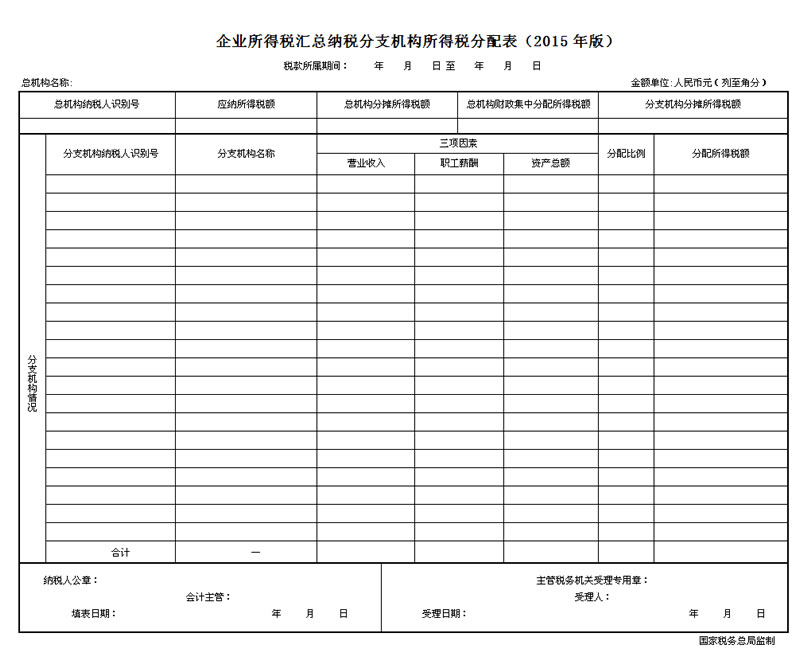

一、适用范围及报送要求

(一)适用范围

本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(二)报送要求

月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

年度汇算清缴申报时,本表与《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)中的A109010表是一致的。年度终了之日起五个月内,由实行汇总纳税的总机构,随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

二、具体项目填报说明

1.“税款所属时期”:月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

6.“总机构财政集中分配所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

7.“分支机构分摊所得税额”:填写本税款所属时期总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的当期应纳所得税额。

8.“营业收入”:填写上一年度各分支机构销售商品、提供劳务、让渡资产使用权等日常经营活动实现的全部收入的合计额。

9.“职工薪酬”:填写上一年度各分支机构为获得职工提供的服务而给予各种形式的报酬以及其他相关支出的合计额。

10.“资产总额”:填写上一年度各分支机构在经营活动中实际使用的应归属于该分支机构的资产合计额。

11.“分配比例”:填写经企业总机构所在地主管税务机关审核确认的各分支机构分配比例,分配比例应保留小数点后四位。

12.“分配所得税额”:填写本所属时期根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

13.“合计”:填写上一年度各分支机构的营业收入总额、职工薪酬总额和资产总额三项因素的合计数及当期各分支机构分配比例和分配税额的合计数。

三、表间关系

1.“应纳所得税额”栏次=《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》第15行或24行。

2.“总机构分摊所得税额”栏次=《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》第28行。

3.“总机构财政集中分配所得税额”栏次=《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》第29行。

4.“分支机构分摊所得税额”栏次=《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》第30行。