搜索

搜索

搜索

搜索 导航

导航

填表说明

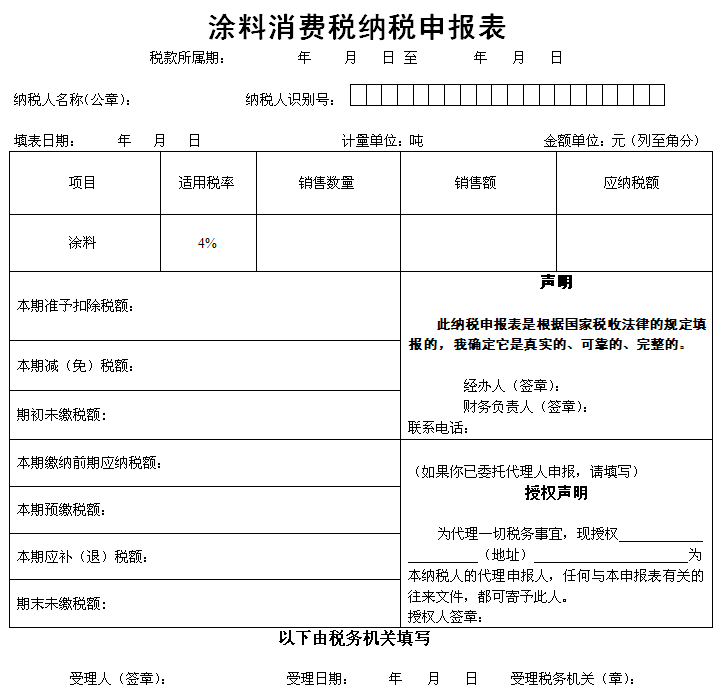

一、本表仅限涂料消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“销售数量”栏,填写按照税收法规规定本期应当申报缴纳消费税的涂料应税消费品销售(不含出口免税)数量。

六、本表“销售额”栏,填写按照税收法规规定的本期应当申报缴纳消费税的涂料应税消费品销售(不含出口免税)收入。

七、本表“应纳税额”栏,填写本期按4%适用税率计算缴纳的消费税应纳税额,计算公式为:应纳税额=销售额×4%

八、本表“本期准予扣除税额”填写按税收法规规定委托加工收回涂料并以高于受托方的计税价格出售涂料应税消费品,准予扣除的涂料消费税已纳税款。

“本期准予扣除税额”栏数值与《电池、涂料税款抵扣台账》第12栏“本月抵扣领用合计”已纳税款数值一致。

九、本表“本期减(免)税额”栏,填写本期按照税收法规规定减免的涂料消费税应纳税额,不含出口退(免)税额。其减免的涂料消费税应纳税额情况,需填报本表附1《本期减(免)税额计算表》予以反映。

“本期减(免)税额”栏数值与本表附1《本期减(免)税额计算表》“本期减(免)税额”数值一致。

十、本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。其数值等于上期申报表“期末未缴税额”栏数值。

十一、本表“本期缴纳前期应纳税额”栏,填写纳税人本期实际缴纳入库的前期应缴未缴消费税额。

十二、本表“本期预缴税额”栏,填写纳税申报前纳税人已预先缴纳入库的本期消费税额。

十三、本表“本期应补(退)税额”栏,填写纳税人本期应纳税额中应补缴或应退回的数额,计算公式如下,多缴为负数:

本期应补(退)税额=应纳税额-本期减(免)税额-本期准予扣除税额-本期预缴税额

十四、本表“期末未缴税额”栏,填写纳税人本期期末应缴未缴的消费税额,计算公式如下,多缴为负数:

期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额

十五、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

填表说明

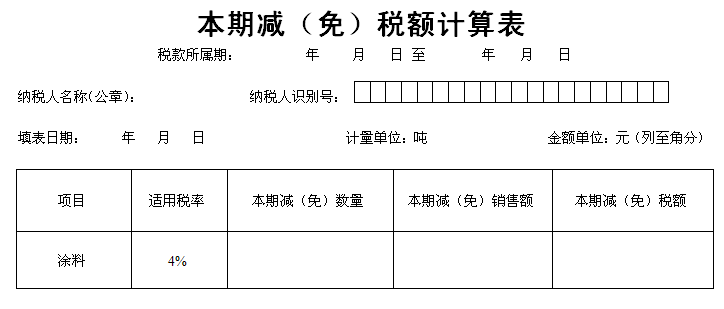

一、本表作为《涂料消费税纳税申报表》的附列资料,由按照税收法规规定减(免)施工状态下挥发性有机化合物(VOC)含量420克/升(含)以下的涂料消费税的纳税人填报。未发生减(免)涂料消费税业务的纳税人和涂料受托加工方不填报本表。

二、本表“税款所属期”、“纳税人名称”、“纳税人识别号”的填写同主表。

三、本表“本期减(免)数量”栏,填写本期应当申报减征、免征消费税的涂料应税消费品数量。

四、本表“本期减(免)销售额”栏,填写按照税收法规规定的本期应当减征、免征消费税的涂料应税消费品销售(不含出口免税)收入。

五、本表“本期减(免)税额”栏,填写本期按4%适用税率计算的涂料减征、免征消费税额。计算公式为:本期减(免)税额=本期减(免)销售额×4%

该栏数值应与《涂料消费税纳税申报表》“本期减(免)税额”栏数值一致。

六、本表为A4横式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

填表说明

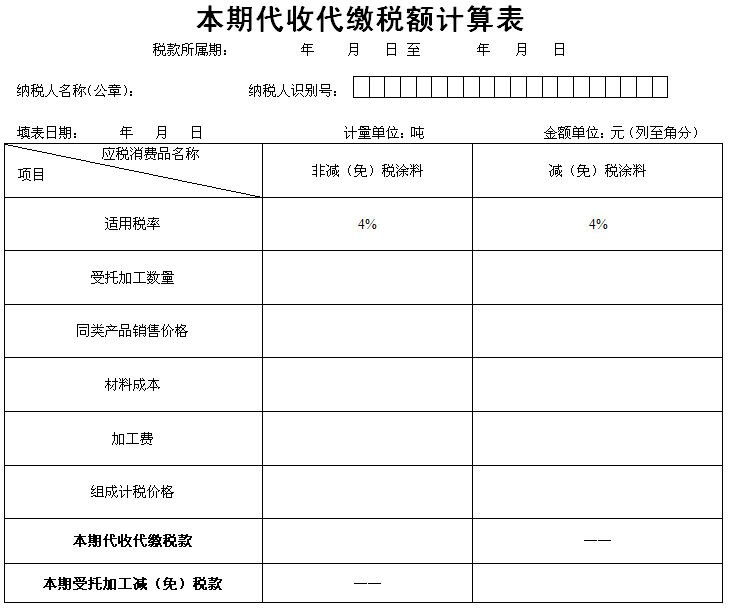

一、本表作为《涂料消费税纳税申报表》的附列资料,由涂料受托加工方填报。委托方和未发生受托加工业务的纳税人不填报本表。

二、本表“税款所属期”、“纳税人名称”、“纳税人识别号”的填写同主表。

三、本表“受托加工数量”的计量单位是:吨。

四、本表“同类产品销售价格”为涂料受托方同类产品销售价格。

五、根据《中华人民共和国消费税暂行条例》的规定,本表“组成计税价格”的计算公式如下:

组成计税价格=(材料成本+加工费)÷(1-消费税税率)

六、根据《中华人民共和国消费税暂行条例》的规定,本表“本期代收代缴税款”、“本期受托加工减(免)税款” 的计算公式如下:

(一)当受托方有同类产品销售价格时

本期代收代缴税款(本期受托加工减(免)税款)=同类产品销售价格×受托加工数量×适用税率

(二)当受托方没有同类产品销售价格时

本期代收代缴税款(本期受托加工减(免)税款)=组成计税价格×适用税率

七、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。