搜索

搜索

搜索

搜索 导航

导航

《境外所得个人所得税抵免明细表》填表说明

一、适用范围

本表适用于居民个人纳税年度内取得境外所得,并按税法规定进行年度自行纳税申报时,应填报本表,计算其本年抵免额。

二、报送期限

本表随《个人所得税年度自行纳税申报表(B表)》一并报送。

三、本表各栏填写

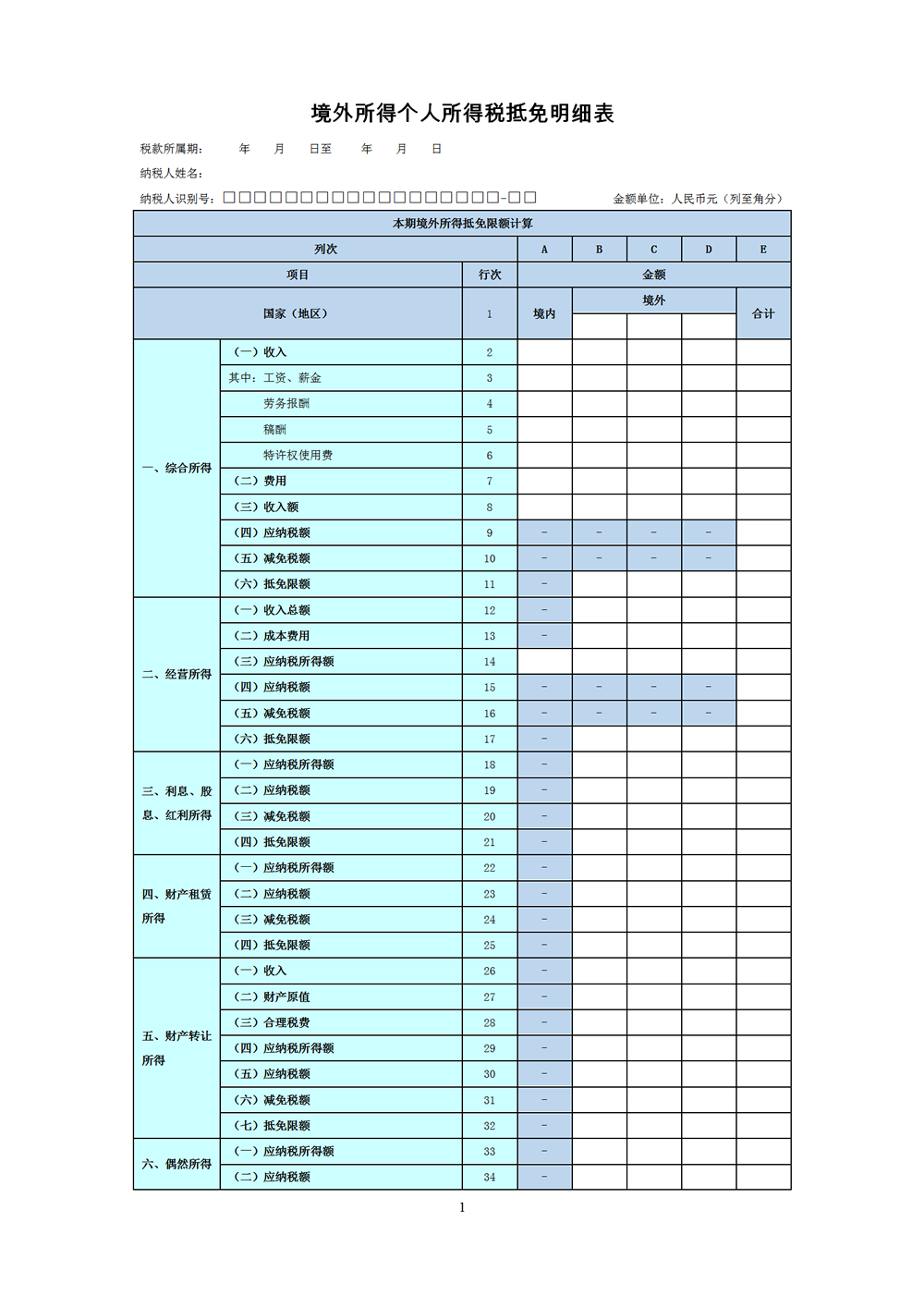

(一)表头项目

1.税款所属期:填写居民个人取得境外所得当年的第1日至最后1日。如2019年1月1日至2019年12月31日。

2.纳税人姓名:填写居民个人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)第A、B、C、D、E列次

1.第A列“境内”:填写个人取得境内所得相关内容。

2.第B~D列“境外”:填写个人取得境外所得相关内容。

3.第E列“合计”:按照相关列次计算填报。

第E列=第A列+第B列+第C列+第D列

(三)本期境外所得抵免限额计算

1.第1行“国家(地区)”:按“境外”列分别填写居民个人取得的境外收入来源国家(地区)名称。

2.第2行“收入”:按列分别填写居民个人取得的综合所得收入合计金额。

3.第3~6行“工资、薪金”“劳务报酬”“稿酬”“特许权使用费”:按列分别填写居民个人取得的需要并入综合所得计税的“工资、薪金”“劳务报酬”“稿酬”“特许权使用费”所得收入金额。

4.第7行“费用”:根据相关行次计算填报。

第7行=(第4行+第5行+第6行)×20%。

5.第8行“收入额”:根据相关行次计算填报。

第8行=第2行-第7行-第5行×80%×30%。

6.第9行“应纳税额”:按我国法律法规计算应纳税额,并填报本行“合计”列。

7.第10行“减免税额”:填写符合税法规定的可以减免的税额,并按规定附报《个人所得税减免税事项报告表》。

8.第11行“抵免限额”:根据相应行次按列分别计算填报。

第11行“境外”列=(第9行 “合计”列-第10行 “合计”列)×第8行“境外”列÷第8行“合计”列。

第11行“合计列”=∑第11行“境外”列。

9.第12、13、14行“收入总额” “成本费用” “应纳税所得额”:按列分别填写居民个人取得的经营所得收入、成本费用及应纳税所得额合计金额。

10.第15行“应纳税额”:根据相关行次计算填报“合计”列。

第15行=第14行×适用税率-速算扣除数。

11.第16行“减免税额”:填写符合税法规定的可以减免的税额,并按规定附报《个人所得税减免税事项报告表》。

12.第17行“抵免限额”:根据相应行次按列分别计算填报。

第17行“境外”列=(第15行 “合计”列-第16行 “合计”列)×第14行“境外”列÷第14行“合计”列。

第17行“合计列”=∑第17行“境外”列。

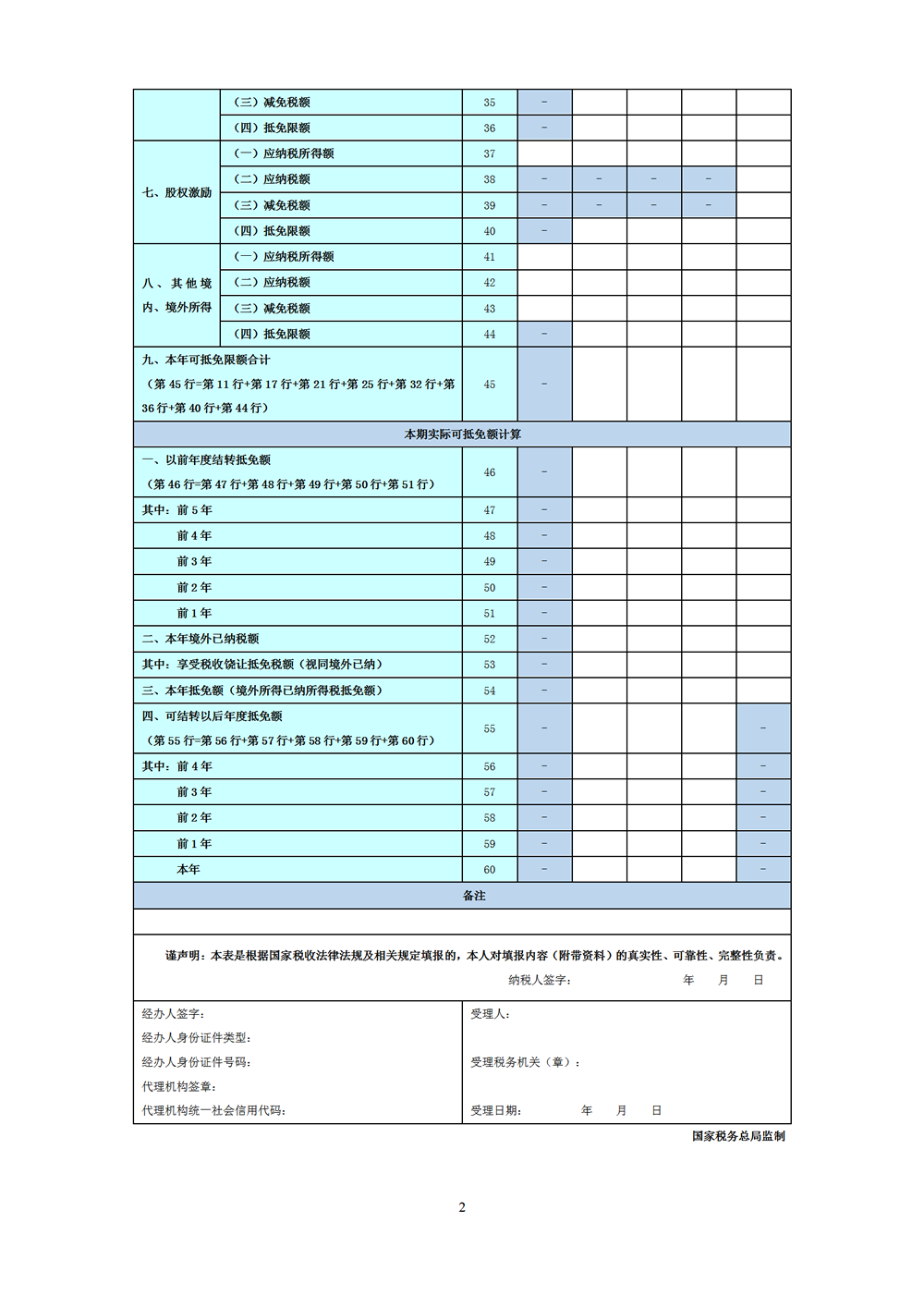

13.第18、22、33、41行“应纳税所得额”:按列分别填写居民个人取得的利息、股息、红利所得,财产租赁所得,偶然所得,其他境内、境外所得应纳税所得额合计金额。

14.第19、23、34、42行“应纳税额”:按列分别计算填报。

第19行=第18行×适用税率;

第23行=第22行×适用税率;

第34行=第33行×适用税率;

第42行=第41行×适用税率。

15.第20、24、35、43行“减免税额”:填写符合税法规定的可以减免的税额,并附报《个人所得税减免税事项报告表》。

16.第21、25、36、44行“抵免限额”:根据相应行次按列分别计算填报。

第21行=第19行-第20行;

第25行=第23行-第24行;

第36行=第34行-第35行;

第44行=第42行-第43行。

17.第26行“收入”:按列分别填写居民个人取得的财产转让所得收入合计金额。

18.第27行“财产原值”:按列分别填写居民个人取得的财产转让所得对应的财产原值合计金额。

19.第28行“合理税费”:按列分别填写居民个人取得财产转让所得对应的合理税费合计金额。

20.第29行“应纳税所得额”:按列分别填写居民个人取得的财产转让所得应纳税所得额合计金额。

第29行=第26行-第27行-第28行。

21.第30行“应纳税额”:根据相应行按列分别计算填报。

第30行=第29行×适用税率。

22.第31行“减免税额”:填写符合税法规定的可以减免的税额,并按规定附报《个人所得税减免税事项报告表》。

23.第32行“抵免限额”:根据相应行次按列分别计算填报。

第32行=第30行-第31行。

24.第37行“应纳税所得额”:按列分别填写居民个人取得的股权激励应纳税所得额合计金额。

25.第38行“应纳税额”:按我国法律法规计算应纳税额填报本行“合计”列。

第38行=第37行×适用税率-速算扣除数

26.第39行“减免税额”:填写符合税法规定的可以减免的税额,并附报《个人所得税减免税事项报告表》。

27.第40行“抵免限额”:根据相应行次按列分别计算填报。

第40行“境外”列=(第38行 “合计”列-第39行 “合计”列)×第37行“境外”列÷第37行“合计”列。

28.第45行“本年可抵免限额合计”:根据相应行次按列分别计算填报。

第45行=第11行+第17行+第21行+第25行+第32行+第36行+第40行+第44行。

(四)本期实际可抵免额计算

1.第46行“以前年度结转抵免额”:根据相应行次按列分别计算填报。

第46行=第47列+第48列+第49列+第50列+第51列。

2.第52行“本年境外已纳税额”:按列分别填写居民个人在境外已经缴纳或者被扣缴的税款合计金额,包括第53行“享受税收饶让抵免税额”。

3.第53行“享受税收饶让抵免税额”:按列分别填写居民个人享受税收饶让政策而视同境外已缴纳而实际未缴纳的税款合计金额。

4.第54行“本年抵免额”:按“境外”列分别计算填写可抵免税额。

第54行“合计”列=∑第54行“境外”列。

5.第55行“可结转以后年度抵免额”:根据相应行次按列分别计算填报。

第55行=第56列+第57列+第58列+第59列+第60列。

(五)备注

填写居民个人认为需要特别说明的或者税务机关要求说明的事项。

四、其他事项说明

以纸质方式报送本表的,建议通过计算机填写打印,一式两份,纳税人、税务机关各留存一份。