搜索

搜索

搜索

搜索 导航

导航1.我是一名在校大学生,暑假期间在公司实习,取得的实习工资应该如何缴纳个人所得税?

答:根据《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号)第二条规定,正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。具体计算公式如下:

本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。

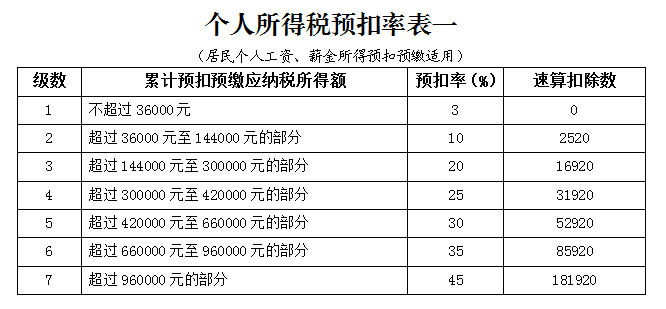

上述公式中的预扣率、速算扣除数,按照2018年第61号公告所附的《个人所得税预扣率表一》执行。

2.我是一名应届毕业生,2023年6月毕业并与一家公司签订了劳动合同,此前从未取得过工资或者劳务报酬,我应该如何计算缴纳个人所得税?

答:根据《关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号)规定,对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴工资、薪金所得个人所得税时,可扣除从年初开始计算的累计减除费用(5000元/月)。

《公告》所称首次取得工资、薪金所得的居民个人,是指自纳税年度首月起至新入职时,没有取得过工资、薪金所得或者连续性劳务报酬所得的居民个人。在入职新单位前取得过工资、薪金所得或者按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的纳税人不包括在内。如果纳税人仅是在新入职前偶然取得过劳务报酬、稿酬、特许权使用费所得的,则不受影响,仍然可适用该公告规定。

您在2023年6月毕业后进入某公司工作,公司发放6月份工资、计算当期应预扣预缴的个人所得税时,可减除费用30000元(6个月×5000元/月)。

3.我今年6月毕业后进入公司工作,参加的舞蹈兴趣培训班是否可以享受“继续教育”专项附加扣除?

答:不可以。根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)第八条规定,纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。技能人员职业资格继续教育、专业技术人员职业资格继续教育请参照人力资源和社会保障部门发布的《国家职业资格目录》。

上述培训之外的花艺、舞蹈等兴趣培训不在扣除范围内。

4.我是一名应届毕业生,2023年6月份毕业后自己创业,在上海设立了一家个体工商户,请问是否可以享受重点群体创业税收优惠?具体是如何规定的?

答:可以。根据《关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税〔2019〕22号)规定,建档立卡贫困人口、持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

其中,上述人员包括毕业年度内高校毕业生。高校毕业生是指实施高等学历教育的普通高等学校、成人高等学校应届毕业的学生;毕业年度是指毕业所在自然年,即1月1日至12月31日。

另外,根据《关于转发<财政部 税务总局 人力资源社会保障部 国务院扶贫办关于进一步支持和促进重点群体创业就业有关税收政策的通知>的通知》(沪财发〔2019〕3号)规定,上海市范围内重点群体从事个体经营的,每户每年扣减限额为14400元。

因此,您2023年6月毕业后在上海设立个体工商户,可以自办理个体工商户登记当月起,可以在3年(36个月)内按每年14400元为限额依次扣减当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。