搜索

搜索

搜索

搜索 导航

导航1.根据目前政策,注册在上海的企业,注册地变更至浙江省,是否需要主管税务机关申报办理注销税务登记,并向迁入地税务机关申报办理税务登记?是否可以直接办理跨省迁移?

答:根据《国家税务总局关于优化若干税收征管服务事项的通知》(税总征科发〔2022〕87号)规定,纳税人跨省迁移的,在市场监管部门办结住所变更登记后,向迁出地主管税务机关填报《跨省(市)迁移涉税事项报告表》。对于符合即时办结条件的,税务机关即时办结迁出手续,有关信息推送至迁入地税务机关。

迁入地主管税务机关应当在接收到纳税人信息后的一个工作日内完成主管税务科所分配、税(费)种认定并提醒纳税人在迁入地按规定期限进行纳税申报。

2.我是江苏省企业,打算跨省迁移至上海市,目前已在市场监管部门办理完成住所变更登记,请问办理税务迁出时是否可以即时办结?

答:根据《国家税务总局关于优化若干税收征管服务事项的通知》(税总征科发〔2022〕87号)第二条第一款规定,纳税人跨省迁移的,在市场监管部门办结住所变更登记后,向迁出地主管税务机关填报《跨省(市)迁移涉税事项报告表》。对未处于税务检查状态,已缴销发票和税控设备,已结清税(费)款、滞纳金及罚款,以及不存在其他未办结涉税事项的纳税人,税务机关出具《跨省(市)迁移税收征管信息确认表》,告知纳税人在迁入地承继、延续享受的相关资质权益等信息,以及在规定时限内履行纳税申报义务。经纳税人确认后,税务机关即时办结迁出手续,有关信息推送至迁入地税务机关。

3.我公司是注册在上海的一般纳税人,打算迁移至江苏省,请问迁出后是否需要在江苏重新办理一般纳税人登记?

答:根据《国家税务总局关于优化若干税收征管服务事项的通知》(税总征科发〔2022〕87号)第二条第三款规定,纳税人办理跨省迁移的,增值税一般纳税人的信息可以在迁入地承继,无需重新办理登记。

4.我公司办理长三角跨省迁移后,哪些信息可以继承?

答:根据《国家税务总局关于优化若干税收征管服务事项的通知》(税总征科发〔2022〕87号)第二条第三款规定,纳税人下列信息在迁入地承继:

纳税人基础登记、财务会计制度备案、办税人员实名采集、增值税一般纳税人登记、增值税发票票种核定、增值税专用发票最高开票限额、增值税即征即退资格、出口退(免)税备案、已产生的纳税信用评价等信息。

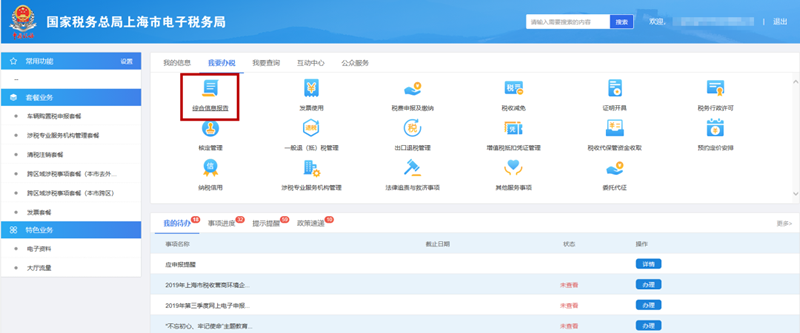

5.我公司是注册在上海的企业,需要办理跨省迁移至浙江省,能否在网上办理税务迁移?

答:您可以通过电子税务局办理跨省(市)迁移涉税事项报告,具体操作步骤如下:

首先登录电子税务局,点击右侧“我要办税”——“综合信息报告”——“特定涉税信息报告”,点击“跨省(市)迁移涉税事项报告”,进入办理页面。

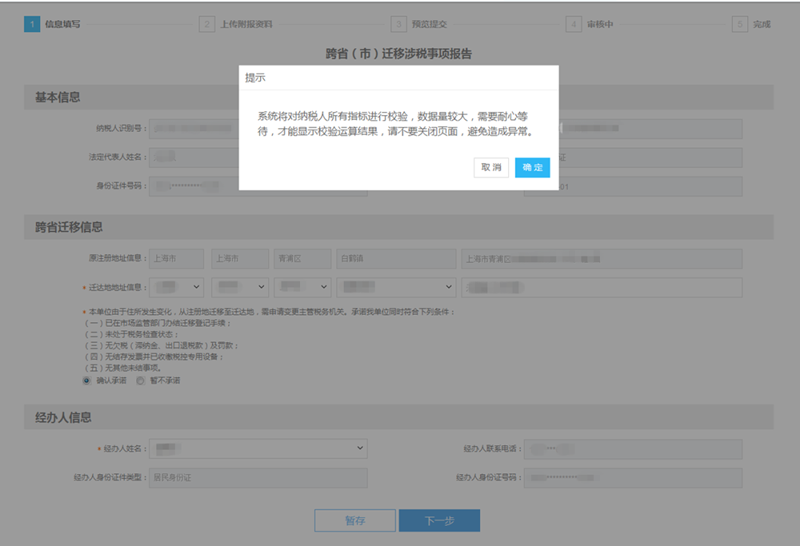

第一步:长三角区域内企业跨省(市)迁移信息填写

其中迁达地址信息、经办人信息为必填项。

点击“下一步”进行跨省迁移资格校验,在弹出提示框中点击“确定”。

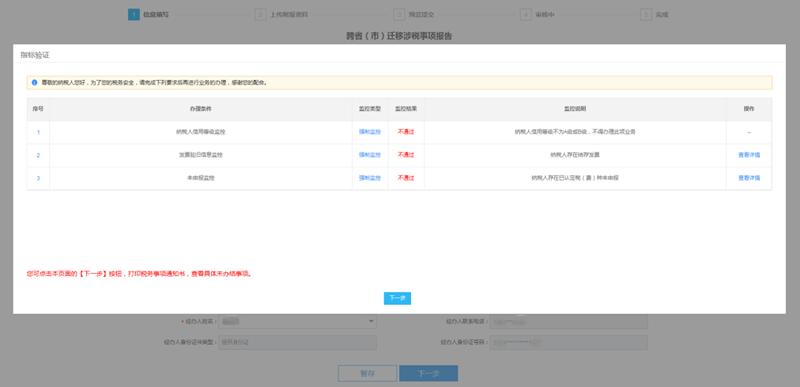

(1)若存在不通过指标,可点击“下一步”按钮,打印税务事项通知书,查看具体未办结事项。

注意:

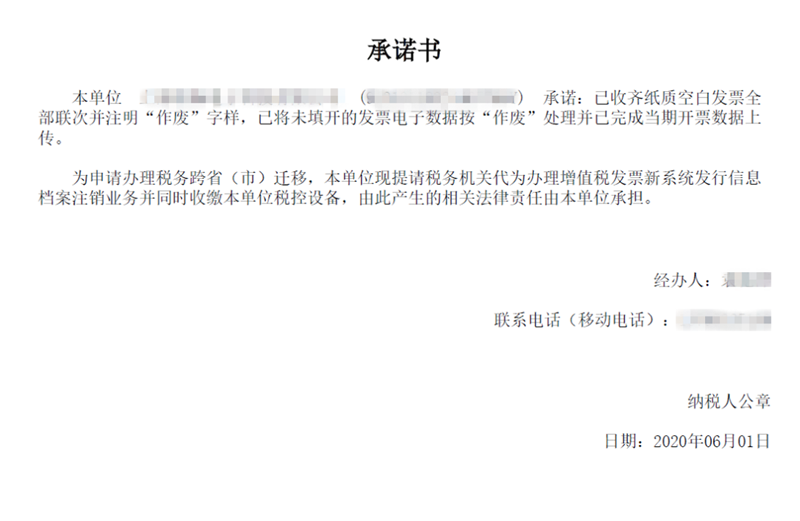

若仅存在税控设备未注销的情况,可以在上述页面选择点击下载承诺书,加盖企业公章后与税控设备一并寄回至主管税务机关,主管税务机关可提供代办税控设备注销及收缴服务,确认税控设备已注销后,可再次发起“跨省(市)迁移涉税事项报告”申请。

(2)若指标全部通过后,直接进入下一环节。

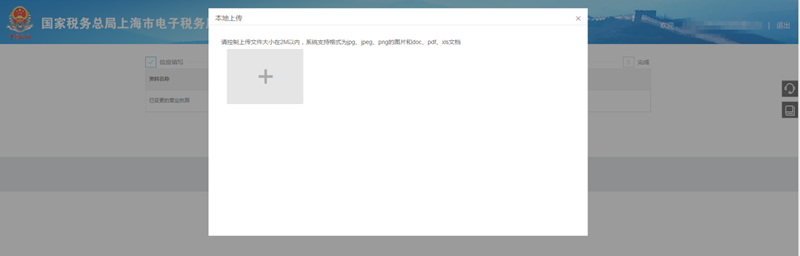

第二步:上传附报资料

此业务仅需上传“已变更的营业执照”一项附列资料,可以选择“资料库上传”和“本地上传”两种方式。其中上传文件大小请控制在2M以内,系统支持文件格式为JPG、JPEG、PNG的图片和doc、pdf、xls文档。

确认上传无误,请点击“下一步”按钮进入下一环节。

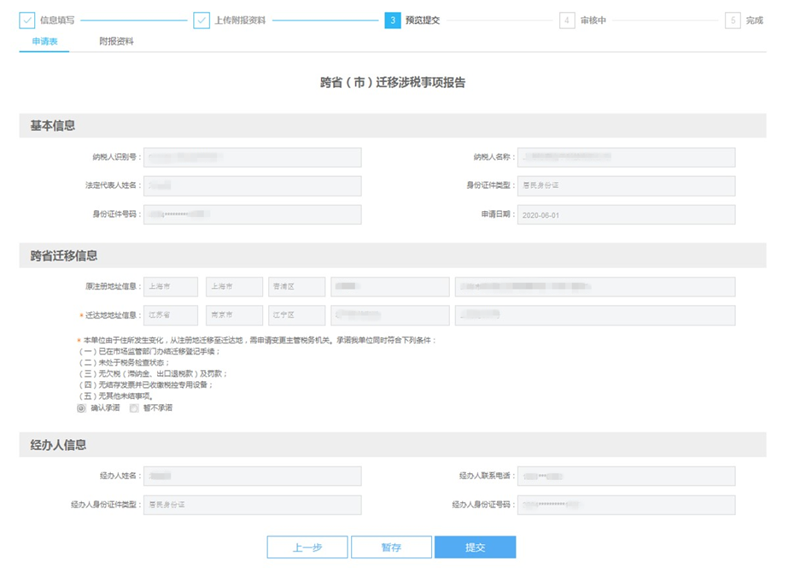

第三步:迁移涉税事项报告确认

若有问题,可点击“上一步”进行修改;若确认无误,点击“提交”。

点击“确定”后,完成长三角区域内企业跨省(市)迁移涉税事项报告申请。

可点击“查看我的申请资料”查看刚才填写的表单信息,可点击“撤销申请”撤销长三角区域内企业跨省(市)迁移涉税事项报告申请。

如果审批通过,即可打印涉税通知书。