搜索

搜索

搜索

搜索 导航

导航第二节 增值税普通发票

发布日期:2017-05-10 14:20 来源:

一、增值税普通发票(折叠票)

增值税普通发票(折叠票)由基本联次或者基本联次附加其他联次构成,分为两联版和五联版两种。基本联次为两联:第一联为记账联,是销售方记账凭证;第二联为发票联,是购买方记账凭证。其他联次用途,由纳税人自行确定。纳税人办理产权过户手续需要使用发票的,可以使用增值税普通发票第三联。

二、增值税普通发票(卷票)

增值税普通发票(卷票)分为两种规格:57mm×177.8mm、76mm×177.8mm,均为单联。

自2017年7月1日起,纳税人可按照《中华人民共和国发票管理办法》及其实施细则要求,书面向国税机关要求使用印有本单位名称的增值税普通发票(卷票),国税机关按规定确认印有该单位名称发票的种类和数量。纳税人通过新系统开具印有本单位名称的增值税普通发票(卷票)。印有本单位名称的增值税普通发票(卷票),由税务总局统一招标采购的增值税普通发票(卷票)中标厂商印制,其式样、规格、联次和防伪措施等与原有增值税普通发票(卷票)一致,并加印企业发票专用章。使用印有本单位名称的增值税普通发票(卷票)的企业,按照《国家税务总局财政部关于冠名发票印制费结算问题的通知》(税总发〔2013〕53号)规定,与发票印制企业直接结算印制费用。

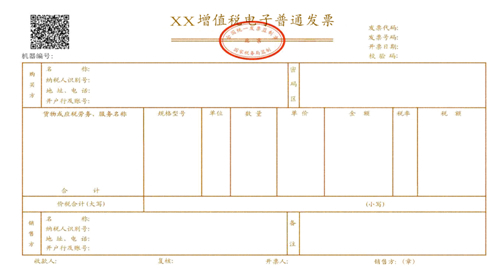

三、增值税电子普通发票

增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。