搜索

搜索

搜索

搜索 导航

导航土地增值税清算申报

【事项名称】

土地增值税清算申报

【申请条件】

纳税人在符合土地增值税清算条件后,依照税收法律、法规及土地增值税有关政策规定,计算应缴纳的土地增值税税额,并填写《财产和行为税纳税申报表》,向主管税务机关提供有关资料,办理土地增值税清算手续,结清应缴纳的土地增值税税款。

纳税人符合下列条件之一的,应进行土地增值税的清算:

(1)房地产开发项目全部竣工、完成销售的;

(2)整体转让未竣工决算房地产开发项目的;

(3)直接转让土地使用权的。

【设定依据】

1.《中华人民共和国税收征收管理法》第二十五条第一款

2.《中华人民共和国土地增值税暂行条例》第二条

3.《中华人民共和国土地增值税暂行条例实施细则》第十六条

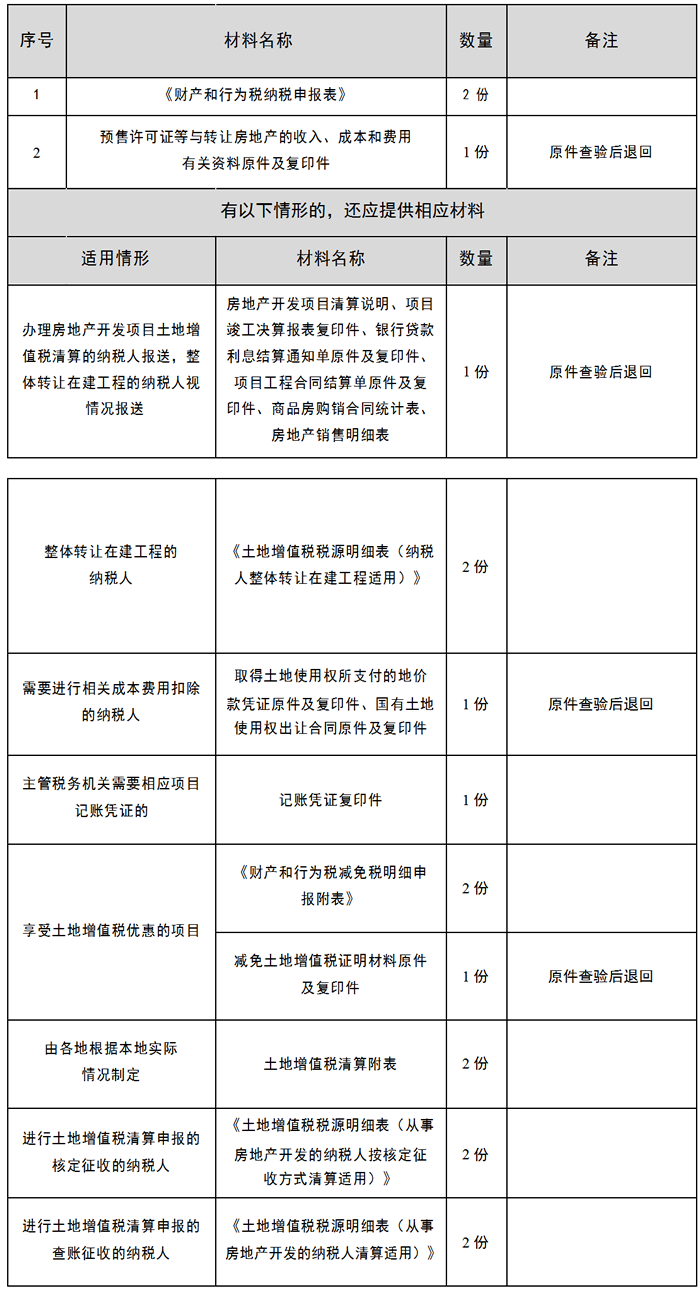

【办理材料】

【办理地点】

可通过办税服务厅(场所)办理。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

(021)12366

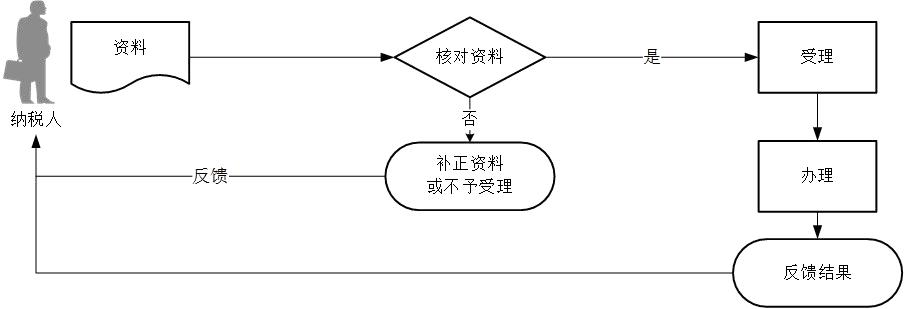

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

6.对于符合应进行土地增值税清算条件的项目,纳税人应当在满足条件之日90 日内到主管税务机关办理清算手续。对于符合可要求纳税人进行土地增值税清算的项目,由主管税务机关确定是否进行清算;对于确定需要进行清算的项目,由主管税务机关下达清算通知,纳税人应当在收到清算通知之日起 90 日内办理清算手续。

7.对经审核需要补缴土地增值税的,由纳税人通过申报错误更正环节进行更正申报并补缴税款;对需要退还土地增值税的,由纳税人更正申报后办理多缴税款的退还。

8.在土地增值税清算中符合以下条件之一的,可实行核定征收。

(1)依照法律、行政法规的规定应当设置但未设置账簿的。

(2)擅自销毁账簿或者拒不提供纳税资料的。

(3)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的。

(4)符合土地增值税清算条件,企业未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的。

(5)申报的计税依据明显偏低,又无正当理由的。

9.对符合以下条件之一的,主管税务机关可要求纳税人进行土地增值税清算:

(1)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在 85%以上,或该比例虽未超过 85%,但剩余的可售建筑面积已经出租或自用的。

(2)取得销售(预售)许可证满三年仍未销售完毕的。

(3)纳税人申请注销税务登记但未办理土地增值税清算手续的,应在办理注销登记前进行土地增值税清算。

(4)省(自治区、直辖市、计划单列市)税务机关规定的其他情况。

10.纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理申报纳税。

11.土地增值税纳税义务人在申报时,应办理“财产和行为税税源信息报告”。

12.税务机关根据纳税人识别号及该纳税人当期有效的税源明细信息自动生成《财产和行为税纳税申报表》《财产和行为税减免税明细申报附表》。