搜索

搜索

搜索

搜索 导航

导航出口退(免)税证明开具

【事项名称】

出口退(免)税证明开具

【申请条件】

出口退(免)税证明开具事项包括:代理出口货物证明开具、代理进口货物证明开具、出口货物退运已补税(未退税)证明开具、出口货物转内销证明开具、委托出口货物证明开具及中标证明通知书开具。

1.代理出口货物证明开具

受托方代理委托方企业出口业务后,需在自货物报关出口之日起至次年 415 日前向其主管税务机关申请开具《代理出口货物证明》,并及时转交给委托方。逾期的,受托方不得申报开具《代理出口货物证明》。代理出口业务如发生在受托方被停止出口退税权期间的,按规定不予出具证明。

2.代理进口货物证明开具

以双委托方式(生产企业进口料件、出口成品均委托出口企业办理)从事的进料加工业务,委托进口加工贸易料件,受托进口企业及时向其主管税务机关申请开具《代理进口货物证明》,并及时转交给委托方,委托方据此向其主管税务机关申请办理退(免)税相关业务。

3.委托出口货物证明开具

委托出口货物属于国家取消出口退税的,委托方应自货物报关出口之日起至次年 3 月 15 日前,凭委托代理出口协议(复印件)向主管税务机关申请开具《委托出口货物证明》,对于委托出口货物不属于国家取消出口退税的,税务机关不予办理。

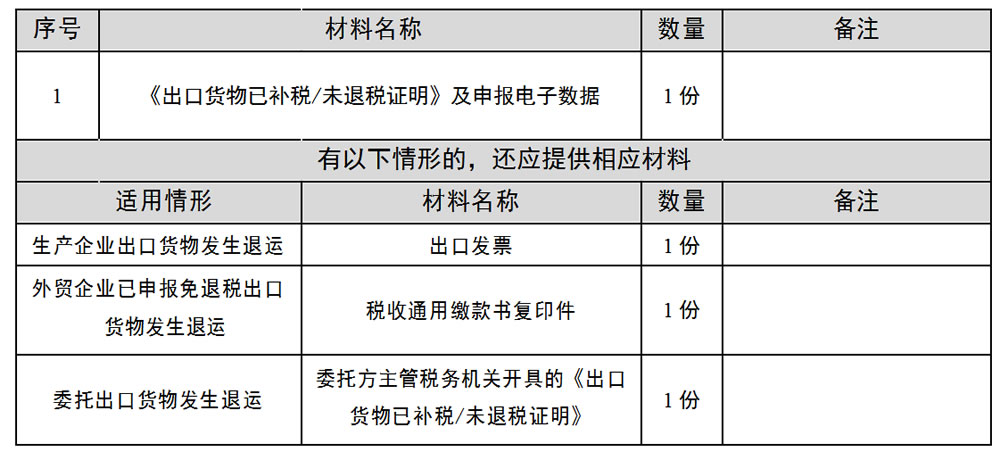

4.出口货物已补税/未退税证明开具

出口货物报关离境、发生退运、且海关已签发出口货物报关单(出口退税专用)的,出口企业应先向主管税务机关申请开具《出口货物已补税/未退税证明》,并携其到海关申请办理退运手续。委托出口的货物发生退运的,应由委托方向主

管税务机关申请开具《出口货物已补税/未退税证明》转交受托方,受托方凭该证明向主管税务机关申请开具《出口货物已补税/未退税证明》。

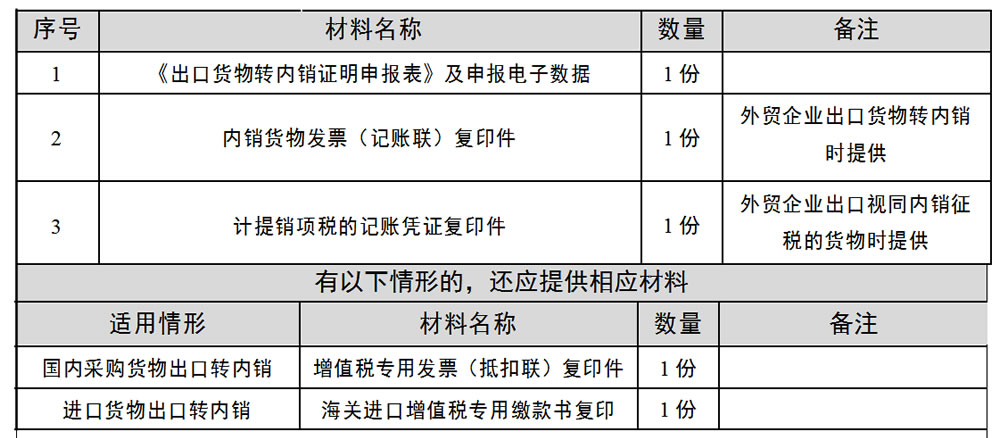

5.出口货物转内销证明开具

外贸企业发生原记入出口库存账的出口货物转内销或视同内销征税的,以及已申报退(免)税的出口货物发生退运并转内销的,外贸企业应于发生内销或视同内销的当月向主管税务机关申请开具《出口货物转内销证明》,并在取得出口货物转内销证明的下一个增值税纳税申报期内作为进项税额的抵扣凭证使用。

原执行免退税办法的企业,在批准变更次月的增值税纳税申报期内可将原计入出口库存账的且未申报免退税的出口货物向主管税务机关申请开具《出口转内销证明》。

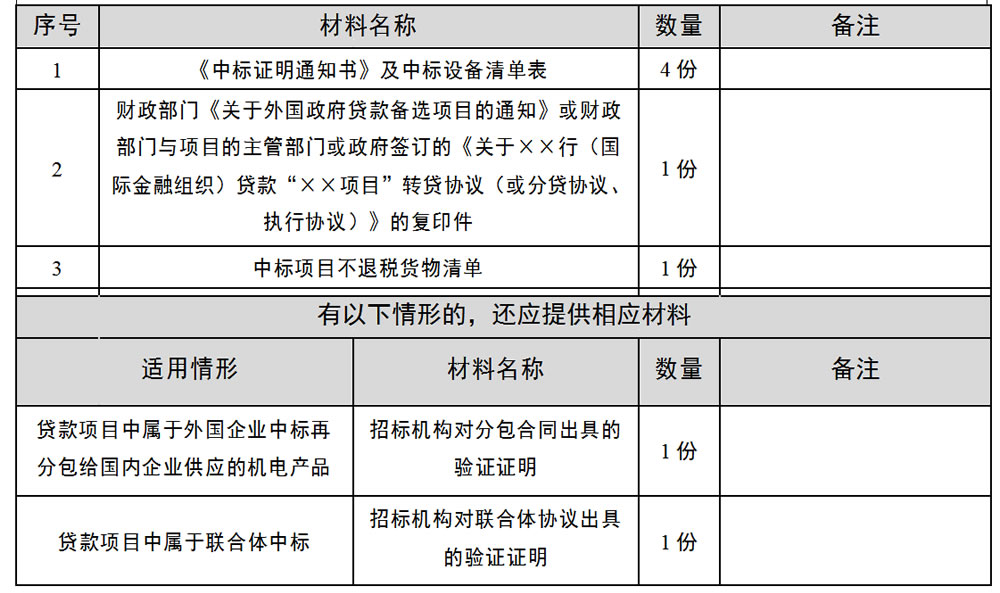

6.中标证明通知书开具

利用外国政府贷款或国际金融组织贷款建设的项目,招标机构需在中标企业签订的供货合同生效后,向其所在地主管税务机关申请办理《中标证明通知书》。《中标证明通知书》是中标企业主管税务机关对中标企业销售中标机电产品申请退(免)税业务的审核内容之一。不属于规定范围的贷款机构和中标机电产品,不予办理。

【设定依据】

1.《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告 2012 年第 24 号)第十条

2.《国家税务总局关于发布〈市场采购贸易方式出口货物免税管理办法(试行)〉的公告》(国家税务总局公告 2015 年第 89 号)第四条

3.《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告 2013 年第 65 号)第十一条

4.《国家税务总局关于出口退(免)税有关问题的公告》(国家税务总局公告 2015 年第 29 号)第三条

5.《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告 2013 年第 12 号)第四条

6.《国家税务总局关于发布<启运港退(免)税管理办法(2018 年 12 月 28日修订)>的公告》(国家税务总局公告 2018 年第 66 号)第十一条

7.《国家税务总局关于优化整合出口退税信息系统更好服务纳税人有关事项的公告》(国家税务总局公告 2021 年第 15 号)第四条

8.《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第四条、第七条

【办理材料】

1.代理出口货物证明开具:

2.代理进口货物证明开具:

3.委托出口货物证明开具:

4.出口货物已补税/未退税证明开具:

5.出口货物转内销证明开具:

6.中标证明通知书开具:

【办理地点】

1.可通过办税服务厅(场所)办理。

2.除《中标证明通知书》开具,其他事项可通过电子税务局办理。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

除《委托出口货物证明》开具即时办结外,其余事项税务机关应自受理之日5 个工作日内办结(相关资料信息等需进一步核实真实性的除外)。

【联系电话】

(021)12366

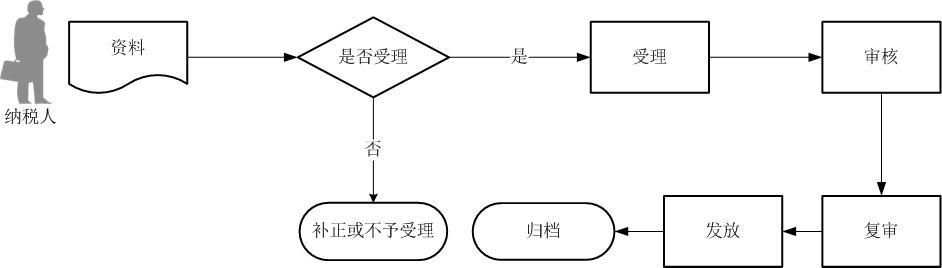

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.在税务机关停止为其办理出口退税期间,出口企业代理其他单位出口的货物,不得向税务机关申请开具《代理出口货物证明》。

6.综服企业受中小企业委托代理出口的货物,由综服企业申请开具《代理出口货物证明》的,综服企业应在《代理出口货物证明申请表》“备注”栏内注明“WMZHFW”标识,委托企业申报退(免)税时不再提供纸质《代理出口货物证明》。

7.出口企业或其他单位认为出口退税有关证明出具有误需要作废的,应向原出具证明的税务机关提申请作废已出具证明,并提供已出具的纸质证明全部联次。

8.纳税人需要作废上述出口退(免)税电子证明的,应先行确认证明使用情况,已用于申报出口退(免)税相关事项的,不得作废证明;未用于申报出口退(免)税相关事项的,应向税务机关提出作废证明申请,税务机关核对无误后,予以作废。