搜索

搜索

搜索

搜索 导航

导航出口货物劳务免抵退税申报

【事项名称】

出口货物劳务免抵退税申报

【申请条件】

出口货物劳务免抵退税申报包括:出口货物免抵退税申报、视同出口货物免抵退税申报、对外加工修理修配劳务免抵退税申报。一般纳税人转登记为小规模纳税人(以下称转登记纳税人)的,其在一般纳税人期间出口适用增值税退(免)税政策的货物劳务,继续按照现行规定申报和办理出口退(免)税相关事项。实行免抵退税办法的出口企业出口货物劳务后,应在货物报关出口之日次月起至次年 4 月 30 日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申请办理免抵退税申报业务。出口货物劳务的出口日期,按以下原则确定:属于向海关报关出口的货物劳务,以出口货物报关单信息上注明的出口日期为准;属于非报关出口销售的货物以出口发票或普通发票的开具时间为准;属于保税区内出口企业或其他单位出口的货物以及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。纳税人出口货物劳务适用免抵退税办法的,可以在同一申报期内,既申报免抵退税又申请办理留抵退税。当期可申报免抵退税的出口销售额为零的,应办理免抵退税零申报。纳税人既申报免抵退税又申请办理留抵退税的,税务机关应先办理免抵退税。

1.出口货物免抵退税申报

出口货物免抵退税申报是指生产企业以自营出口或委托出口方式销售给境外单位或个人的货物,在海关报关并实际离境后于规定申报期限内向主管税务机关提交免抵退税申报。

出口货物免抵退税申报业务中的出口货物除指生产企业常规性出口货物外,还包括视同自产货物、先退税后核销出口货物、经保税区仓储企业出口货物、适用启运港退税政策出口货物、边境贸易人民币结算出口货物。

2.视同出口货物免抵退税申报

视同出口货物免抵退税申报的货物范围包括:销售到特殊区域货物、进入列名出口监管仓库的国内货物、对外承包工程的出口货物、境外投资的出口货物、中标机电产品、海洋工程结构物产品、销售给国际航班的航空食品、销售到特殊区域的列明原材料等。

3.对外提供加工修理修配劳务免抵退税申报

对外提供加工修理修配劳务免抵退税申报是指出口企业对进境复出口货物或从事国际运输的运输工具进行的加工修理修配业务在规定申报期限内向主管税务机关提交免抵退税申报。对外提供加工修理修配劳务业务类型包括:修理修配船舶、飞机、其他进境复出口货物以及航线维护(航次维修)。

【设定依据】

1.《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告 2012 年第 24 号)第四条、第六条、第七条

2.《国家税务总局关于〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告 2013 年第 12 号)第二条第(十)项第 1 目

3.《国家税务总局关于出口退(免)税有关问题的公告》(国家税务总局公告 2015 年第 29 号)第六条

4.《国家税务总局关于优化整合出口退税信息系统更好服务纳税人有关事项的公告》(国家税务总局公告 2021 年第 15 号)第二条

5.《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第二条、第四条、第七条、第八条

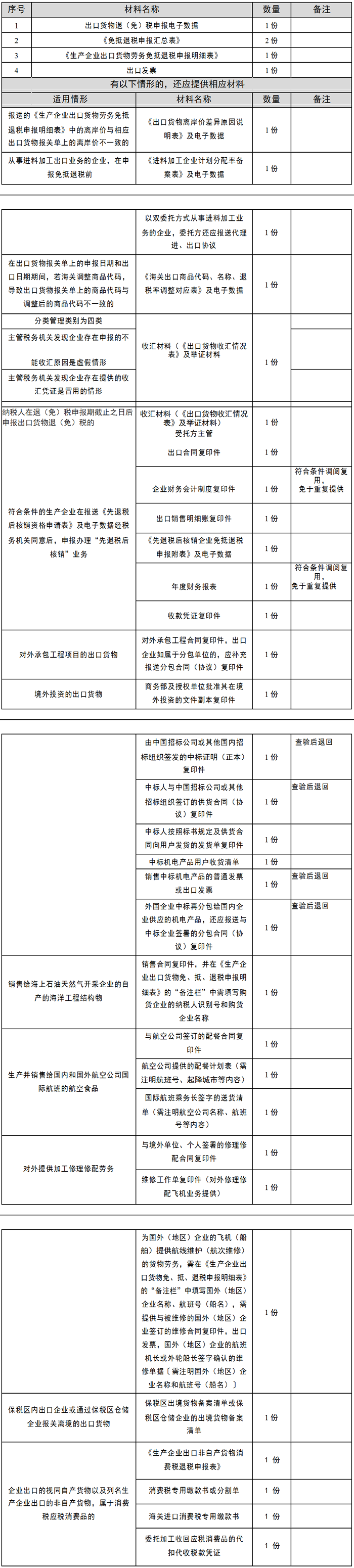

【办理材料】

【办理地点】

可通过办税服务厅(场所)、电子税务局办理。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

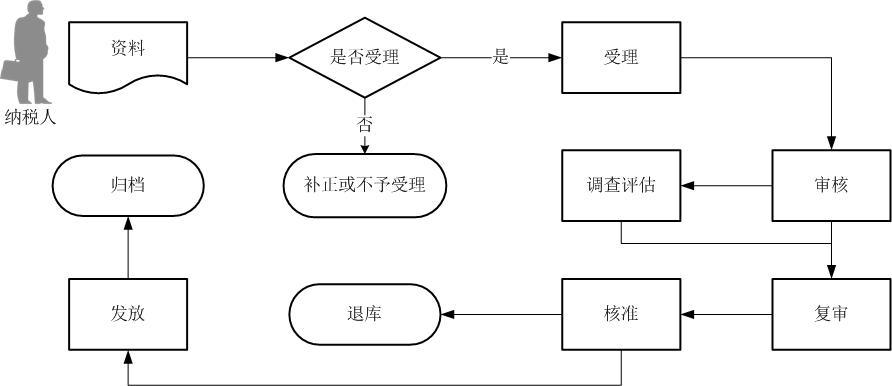

1.管理类别为一类的出口企业在 5 个工作日内办结退(免)税手续。

2.管理类别为二类的出口企业在 10 个工作日内办结退(免)税手续。

3.管理类别为三类的出口企业在 15 个工作日内办结退(免)税手续。

4.管理类别为四类的出口企业在 20 个工作日内办结退(免)税手续。

5.对需要排除相关疑点及其他按规定暂缓退税的业务不受办结手续时限的限制。

【联系电话】

(021)12366

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.无纸化企业只应报送通过税控数字证书签名后的申报电子数据,相关纸质申报资料留存备查。

6.在出口货物报关单上的申报日期和出口日期期间,若海关调整商品代码,导致出口货物报关单上的商品代码与调整后的商品代码不一致的,应报送《海关出口商品代码、名称、退税率调整对应表》及电子数据。

7.出口企业出口货物因下列原因导致不能收汇的,属于应留存《出口货物收汇情况表》(附件2)及举证材料时的规定原因。

(1)因国外商品市场行情变动的,提供有关商会出具的证明或有关交易所行情报价资料;由于客观原因无法提供的,提供进口商相关证明材料。

(2)因出口商品质量原因的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因无法提供进口国商检机构证明的,提供进口商的检验报告等证明材料,或者货物、原材料生产商等第三方证明材料。

(3)因动物及鲜活产品变质、腐烂、非正常死亡或损耗的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因确实无法提供商检证明的,提供进口商相关证明材料、货物运输等第三方证明材料。

(4)因自然灾害、战争等不可抗力因素的,提供报刊等新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。

(5)因进口商破产、关闭、解散的,提供以下任一资料:报刊等新闻媒体的报道材料、中国驻进口国使领馆商务处出具的证明、进口商所在地破产清算机构出具的证明、债权申报证明。

(6)因进口国货币汇率变动的,提供报刊等新闻媒体刊登或人民银行公布的汇率资料。

(7)因溢短装的,提供提单或其他正式货运单证等商业单证。

(8)因出口合同约定全部收汇最终日期在申报退(免)税截止期限以后的,提供出口合同。

(9)因无法收汇而取得出口信用保险赔款的,提供相关出口信用保险合同、保险理赔单据、赔款入账流水等资料。

(10)因其他原因的,提供合理的佐证材料。

8.申报修理修配船舶退(免)税的,应提供在修理修配业务中使用零部件、原材料的贸易方式为“一般贸易”的出口货物报关单。出口货物报关单中“标记唛码及备注”栏注明修理船舶。

9.符合条件的生产企业申报办理“先退税后核销”业务,仅第一次申报时应报送出口合同及企业财务会计制度复印件。

10.申请办理留抵退税的纳税人,出口货物劳务适用免抵退税办法的,应当按期申报免抵退税。当期可申报免抵退税的出口销售额为零的,应办理免抵退税零申报。

11.纳税人既申报免抵退税又申请办理留抵退税的,应先办理免抵退税,办理免抵退税后,仍符合留抵退税条件的,再办理留抵退税。