搜索

搜索

搜索

搜索 导航

导航开具税收完税证明

【事项名称】

开具税收完税证明

【申请条件】

税收完税证明是税务机关为证明纳税人已经缴纳税款或者已经退还纳税人税款而开具的凭证。纳税人符合下列情形之一的,可以申请开具税收完税证明:

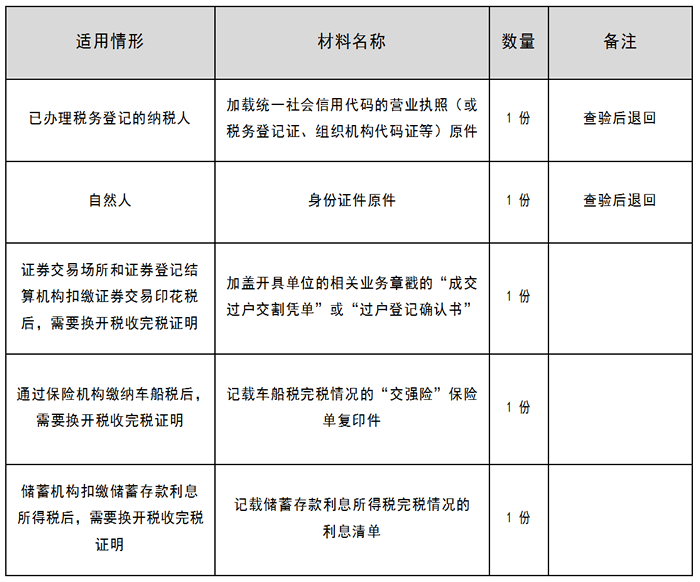

1.通过横向联网电子缴税系统划缴税款到国库(经收处)后或收到从国库退还的税款后,当场或事后需要取得税收票证的。

2.扣缴义务人代扣、代收税款后,已经向纳税人开具税法规定或国家税务总局认可的记载完税情况的其他凭证,纳税人需要换开正式完税凭证的。

3.纳税人遗失已完税的各种税收票证(《出口货物完税分割单》、印花税票和《印花税票销售凭证》除外),需要重新开具的。

4.对纳税人特定期间完税情况出具证明的。

5.国家税务总局规定的其他需要为纳税人开具完税凭证情形。

【设定依据】

1.《中华人民共和国税收征收管理法》第三十四条

2.《中华人民共和国税收征收管理法实施细则》第四十六条

3.《税收票证管理办法》(国家税务总局令第28号公布,国家税务总局令第48 号修改)第十七条

【办理材料】

【办理地点】

1.可通过办税服务厅(场所)、电子税务局、自助办税终端办理。

2.此事项可在全国、同城通办。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

(021)12366

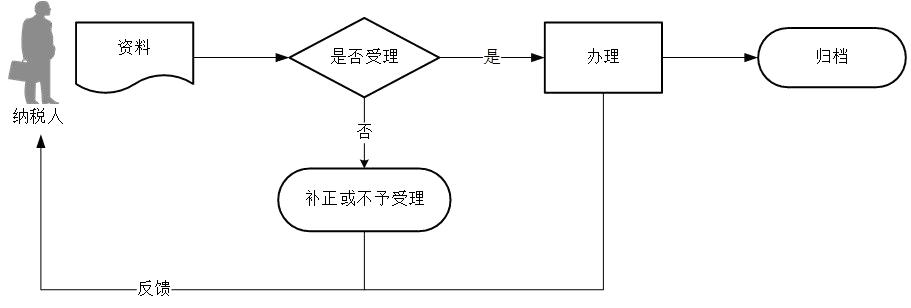

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。

5.税收完税证明分为表格式和文书式两种。按照【申请条件】中第 1 项、第2 项、第 3 项以及第 5 项开具的税收完税证明为表格式;按照第 4 项规定开具的税收完税证明为文书式,文书式税收完税证明不得作为纳税人的记账或抵扣凭证。

6.【申请条件】中第 2 项所称扣缴义务人已经向纳税人开具的税法规定和第5项国家税务总局认可的记载完税情况的其他凭证,是指记载车船税完税情况的交强险保单、记载储蓄存款利息所得税完税情况的利息清单等税法或国家税务总局认可的能够作为已完税情况证明的凭证;第 4 项所称“对纳税人特定期间完税情况出具证明”,是指税务机关为纳税人连续期间的纳税情况汇总开具完税证明的情形。

7.个人所得税纳税人就税款所属期为 2019 年 1 月 1 日(含)以后缴(退)税情况申请开具证明的,税务机关为其开具个人所得税《纳税记录》,不再开具税收完税证明(文书式)。

8.纳税人遗失《出口货物完税分割单》、印花税票和《印花税票销售凭证》,不能重新开具。

9.扣缴义务人未按规定为纳税人开具税收票证的,税务机关核实税款缴纳情况后,应当为纳税人开具税收完税证明(表格式)。

10.纳税人提供加盖开具单位的相关业务章戳并已注明扣收税款信息的“成交过户交割凭单”或“过户登记确认书”,可以向证券交易场所和证券登记结算机构所在地的主管税务机关申请出具《税收完税证明》。