搜索

搜索

搜索

搜索 导航

导航居民个人取得分类所得个人所得税代扣代缴申报

【事项名称】

居民个人取得分类所得个人所得税代扣代缴申报

【申请条件】

个人所得税以向个人支付所得的单位或者个人为扣缴义务人。扣缴义务人向居民个人支付利息、股息、红利所得,财产租赁所得,财产转让所得或者偶然所得时,应当按月或按次代扣代缴个人所得税,在次月 15 日填报《个人所得税扣缴申报表》及其他相关资料,向主管税务机关纳税申报。

【设定依据】

1.《中华人民共和国税收征收管理法》第二十五条第二款

2.《中华人民共和国个人所得税法》第十条第二款

3.《中华人民共和国个人所得税法实施条例》第二十四条、第二十六条

4.《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告 2018 年第 61 号)第十条、第十二条

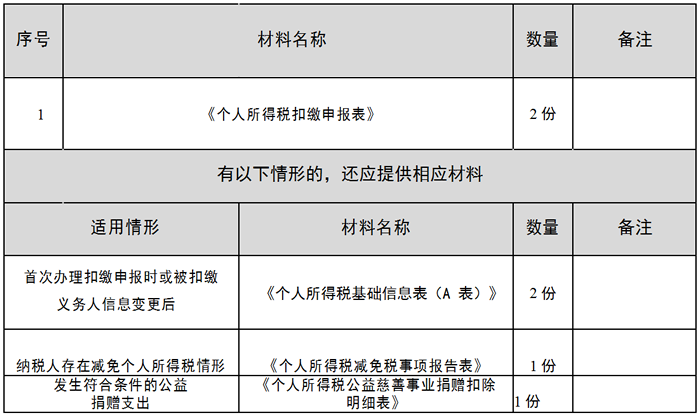

【办理材料】

【办理地点】

1.可通过办税服务厅(场所)、自然人电子税务局办理。

2.此事项可同城通办。

【办理机构】

扣缴义务人主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

(021)12366

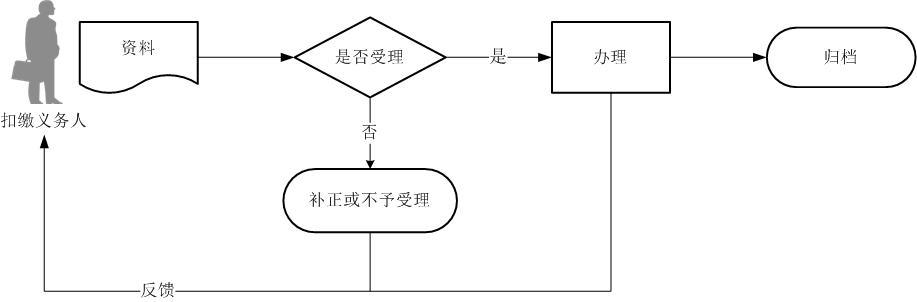

【办理流程】

【扣缴义务人注意事项】

1.纳税人、扣缴义务人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。扣缴义务人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.扣缴义务人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.扣缴义务人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

6.纳税期限遇最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续 3 日以上法定休假日的,按休假日天数顺延。

7.纳税人取得除工资、薪金所得以外的其他所得,扣缴义务人应当在扣缴税款后,及时向纳税人提供其个人所得和已扣缴税款等信息。

8.扣缴义务人应当按照纳税人提供的信息计算税款、办理扣缴申报,不得擅自更改纳税人提供的信息。扣缴义务人发现纳税人提供的信息与实际情况不符,纳税人拒绝修改的,扣缴义务人应当报告税务机关。纳税人拒绝扣缴义务人依法履行代扣代缴义务的,扣缴义务人应当及时报告税务机关。

9.扣缴义务人有未按照规定向税务机关报送资料和信息、应扣未扣税款、不缴或少缴已扣税款、借用或冒用他人身份等行为的,依照《中华人民共和国税收征收管理法》等相关法律、行政法规处理。