搜索

搜索

搜索

搜索 導航

導航作廢出口退(免)稅證明

【事項名稱】

作廢出口退(免)稅證明

【申請條件】

作廢出口退(免)稅證明事項是指出口企業或其他單位需作廢出口退稅有關證明的,可向原出具證明的稅務機關申請作廢已出具證明。

【設定依據】

1.《國家稅務總局關於發佈〈出口貨物勞務增值稅和消費稅管理辦法〉的公告》(國家稅務總局公告 2012 年第 24 號)第十條

2.《國家稅務總局關於發佈<市場採購貿易方式出口貨物免稅管理辦法(試行)>的公告》(國家稅務總局公告 2015 年第 89 號)第四條

3.《國家稅務總局關於出口貨物勞務增值稅和消費稅有關問題的公告》(國家稅務總局公告 2013 年第 65 號)第十一條

4.《國家稅務總局關於出口退(免)稅有關問題的公告》(國家稅務總局公告 2015 年第 29 號)第三條

5.《國家稅務總局關於<出口貨物勞務增值稅和消費稅管理辦法>有關問題的公告》(國家稅務總局公告 2013 年第 12 號)第四條

6.《國家稅務總局關於發佈<啟運港退(免)稅管理辦法(2018 年 12 月 28日修訂)>的公告》(國家稅務總局公告 2018 年第 66 號)第十一條

7.《國家稅務總局關於優化整合出口退稅資訊系統更好服務納稅人有關事項的公告》(國家稅務總局公告 2021 年第 15 號)第四條第(三)項

8.《國家稅務總局關於進一步便利出口退稅辦理 促進外貿平穩發展有關事項的公告》(國家稅務總局公告2022年第9號)第七條第(一)項

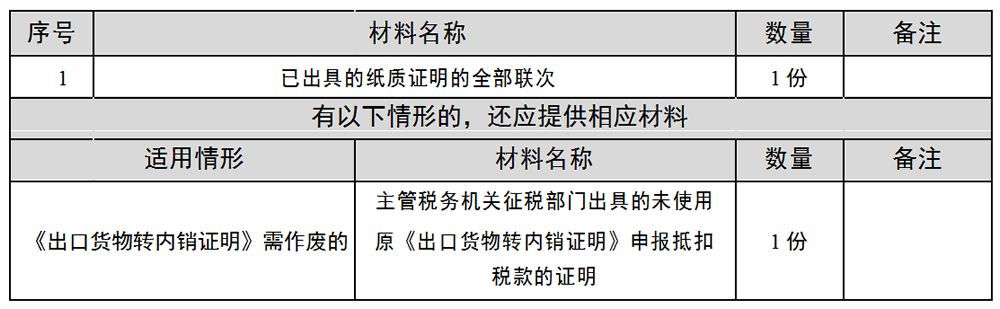

【辦理材料】

【辦理地點】

可通過辦稅服務廳(場所)辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

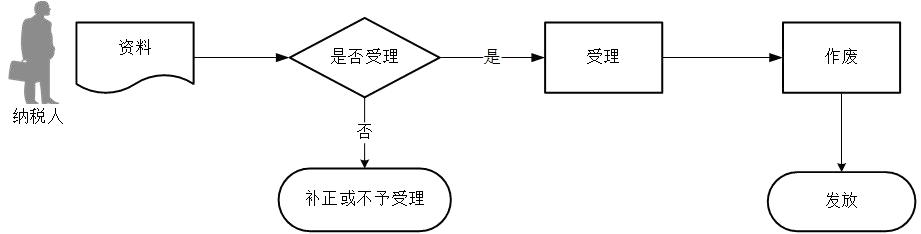

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.納稅人需要作廢出口退(免)稅相關證明的,應向主管稅務機關提出申請,並交回原出具的紙質證明。

3.納稅人需要作廢上述出口退(免)稅電子證明的,應先行確認證明使用情況,已用於申報出口退(免)稅相關事項的,不得作廢證明;未用於申報出口退(免)稅相關事項的,應向稅務機關提出作廢證明申請,稅務機關核對無誤後,予以作廢。