搜索

搜索

搜索

搜索 導航

導航代開增值稅普通發票

【事項名稱】

代開增值稅普通發票

【申請條件】

符合代開條件的單位和個人發生增值稅應稅行為,需要開具增值稅普通發票時,可向主管稅務機關申請代開。不能自開增值稅普通發票的小規模納稅人銷售其取得的不動産,以及其他個人出租不動産,可以向稅務機關申請代開增值稅普通發票。

【設定依據】

1.《中華人民共和國發票管理辦法》第十六條

2.《中華人民共和國發票管理辦法實施細則》(國家稅務總局令第 25 號公佈,國家稅務總局令第 37 號、第 44 號、第 48 號修改)第十九條

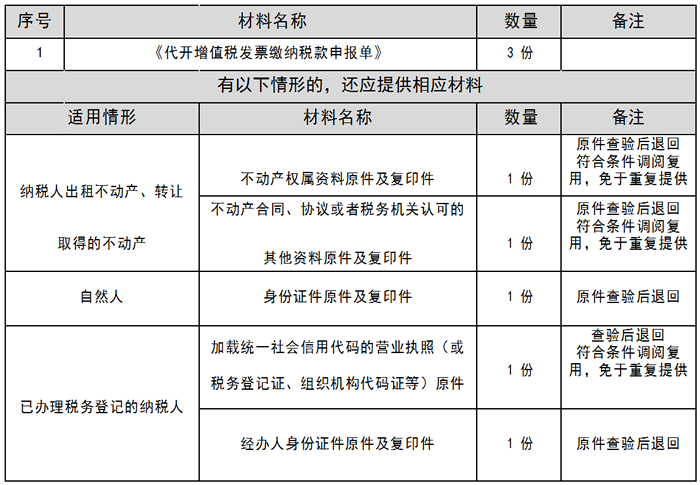

【辦理材料】

【辦理地點】

1.可通過辦稅服務廳(場所)、電子稅務局、自助辦稅終端辦理。

2.此事項可在同城通辦。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

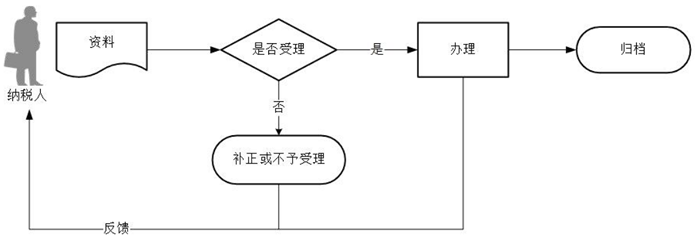

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。

4.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

5.納稅人提供的各項證明資料為複印件的,均需註明“與原件一致”並簽章。

6.經過實名資訊驗證的辦稅人員,不再提供登記證件和身份證件複印件等資料。

7.接受稅務機關委託代徵稅款的保險業、證券業、信用卡業和旅遊業企業,向代理人或經紀人支付佣金費用後,可代代理人或經紀人統一向主管稅務機關申請匯總代開增值稅普通發票或增值稅專用發票。代開增值稅發票時,應向主管稅務機關出具個人保險代理人的姓名、身份證號碼、聯繫方式、付款時間、付款金額、代徵稅款的詳細清單。主管稅務機關為個人保險代理人匯總代開增值稅發票時,在備註欄內註明“個人保險代理人匯總代開”字樣。

8.其他個人委託房屋仲介、住房租賃企業等單位出租不動産,需要向承租方開具增值稅發票的,可以由受託單位代其向主管稅務機關按規定申請代開增值稅發票。

9.因開具錯誤、銷貨退回、銷售折讓、服務中止等原因,納稅人需作廢已代開增值稅發票的,可憑已代開發票在代開當月向原代開稅務機關提出作廢申請;不符合作廢條件的,可以通過開具紅字發票處理;納稅人需要退回已徵收稅款的,可以向稅務機關申請退稅。

10.申請代開增值稅普通發票經營額達不到省、自治區、直轄市稅務機關確定的按次起徵點的,只代開不徵增值稅。其他個人採取一次性收取租金形式出租不動産取得的租金收入,可在對應的租賃期內平均分攤,2019年1月1日至2021年3月31日,分攤後的月租金收入未超過10萬元的,在代開增值稅普通發票時,可以免征增值稅。2021年4月1日至2022年12月31日,分攤後月租金收入未超過15萬元的,在代開增值稅普通發票時,可以免征增值稅。2023年1月1日至2023年12月31日,分攤後月租金收入未超過10萬元的,在代開增值稅普通發票時,可以免征增值稅。

11.小規模納稅人轉讓其取得的不動産,不能自行開具增值稅發票的,可向不動産所在地主管稅務機關申請代開。納稅人向其他個人轉讓其取得的不動産,不得開具或申請代開增值稅專用發票。

12.小規模納稅人中的單位和個體工商戶出租不動産,不能自行開具增值稅發票的,可向不動産所在地主管稅務機關申請代開增值稅發票;其他個人出租不動産,可向不動産所在地主管稅務機關申請代開增值稅發票。

13.納稅人辦理産權過戶手續需要使用發票的,可以使用增值稅專用發票第六聯或者增值稅普通發票第三聯。

14.銷售不動産,納稅人代開增值稅發票時,應在“貨物或應稅勞務、服務名稱”欄填寫不動産名稱及房屋産權證書號碼(無房屋産權證書的可不填寫),“單位”欄填寫面積單位,應提供不動産的詳細地址。

出租不動産,納稅人代開增值稅發票時,應提供不動産的詳細地址。