搜索

搜索

搜索

搜索 導航

導航來料加工免稅證明及核銷辦理

【事項名稱】

來料加工免稅證明及核銷辦理

【申請條件】

來料加工免稅證明及核銷辦理事項是指從事來料加工業務的出口企業針對其來料加工出口貨物,向主管稅務機關申請辦理來料加工免稅證明及核銷業務。

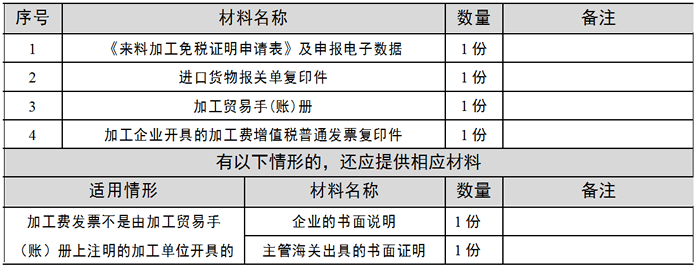

1.出口企業應在加工費的普通發票開具之日起至次月的增值稅納稅申報期內,向主管稅務機關退稅部門申請出具《來料加工免稅證明》,並將其轉交給加工企業,加工企業持此證明向主管稅務機關申報辦理加工費的增值稅、消費稅免稅手續。

出口企業在申請開具《來料加工免稅證明》時,如提供的加工費增值稅普通發票不是由加工貿易手(賬)冊上註明的加工單位開具的,主管稅務機關應要求出口企業提供書面説明理由及主管海關出具的書面證明,否則不得申請開具《來料加工免稅證明》,相應的加工費不得申報免稅。

2.出口企業應當在海關辦結核銷手續的次年 5 月 15 日前,向主管稅務機關辦理來料加工出口貨物免稅核銷手續。未按規定辦理來料加工出口貨物免稅核銷手續或者不符合辦理免稅核銷規定的,委託方應按規定補繳增值稅、消費稅。

【設定依據】

1.《國家稅務總局關於發佈<出口貨物勞務增值稅和消費稅管理辦法>的公告》(國家稅務總局公告 2012 年第 24 號)第九條第(四)項第 2 目

2.《國家稅務總局關於進一步便利出口退稅辦理 促進外貿平穩發展有關事項的公告》(國家稅務總局公告2022年第9號)第四條

【辦理材料】

1.來料加工免稅證明辦理:

2.來料加工免稅核銷辦理:

【辦理地點】

1.可通過辦稅服務廳(場所)辦理。

2.除來料加工免稅核銷,其他事項可通過電子稅務局辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

稅務機關應自受理之日起 5 個工作日內辦結(相關資料資訊等需進一步核實真實性的除外)。

【聯繫電話】

(021)12366

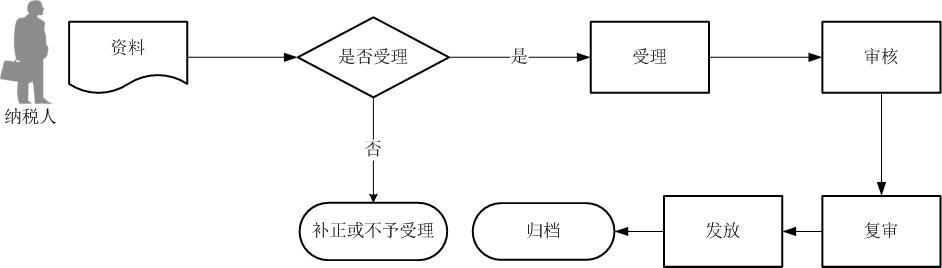

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

4.納稅人提供的各項資料為複印件的,均需註明“與原件一致”並簽章。

5.出口企業或其他單位認為出口退稅有關證明出具有誤需要作廢的,應向原出具證明的稅務機關提申請作廢已出具證明。