搜索

搜索

搜索

搜索 導航

導航存根聯數據採集

【事項名稱】

存根聯數據採集

【申請條件】

使用增值稅發票管理系統的納稅人應于每月申報期內向稅務機關報送增值稅發

票數據,稅務機關對數據進行比對校驗,接收數據。

【設定依據】

1.《中華人民共和國發票管理辦法》第二十三條

2.《國家稅務總局關於全面推行增值稅發票系統升級版有關問題的公告》(國家稅務總局公告 2015 年第 19 號)第三條

3.《國家稅務總局關於印發<增值稅防偽稅控系統管理辦法>的通知》(國稅發〔1999〕221 號)第二十一條

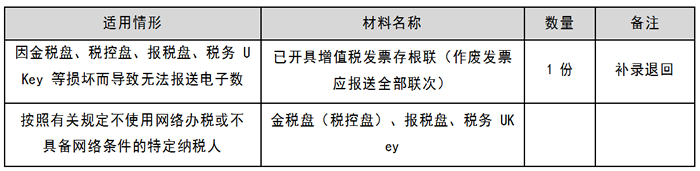

【辦理材料】

【辦理地點】

1.可通過辦稅服務廳、增值稅發票管理系統、自助辦稅終端辦理。

2.此事項可在同城通辦。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

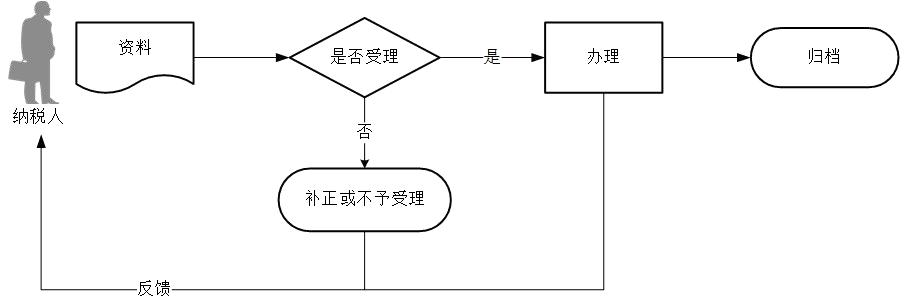

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。

3.納稅人應在網際網路連接狀態下線上使用增值稅發票管理系統開具發票,系統可自動上傳已開具的發票明細數據。

納稅人因網路故障等原因無法線上開票的,在稅務機關設定的離線開票時限和離線開具發票總金額範圍內仍可開票,超限將無法開具發票。納稅人開具發票次月仍未連通網路上傳已開具發票明細數據的,也將無法開具發票。納稅人需連通網路上傳發票數據後方可開票,若仍無法連通網路的需攜帶專用設備到稅務機關處理。按照有關規定不使用網路辦稅或不具備網路條件的特定納稅人,以離線方式開具發票,不受離線開票時限和離線開具發票總金額限制。特定納稅人需攜帶專用設備和相關資料到稅務機關進行存根聯數據採集。

以離線方式開具發票的納稅人,因增值稅稅控系統專用設備同時損壞等原因不能報稅的,納稅人應提供當月全部增值稅發票到稅務機關進行數據採集。

4.納稅人應按規定作廢發票。發票遺失、損毀的,應向主管稅務機關報告處理。

5.使用增值稅發票管理系統的納稅人應向稅務機關如實報送增值稅發票數據,如實填列增值稅納稅申報表進行申報。

6.自 2019 年 9 月 20 日起,納稅人需要通過增值稅發票管理系統開具 17%、16%、11%、10%稅率藍字發票的,應向主管稅務機關提交《開具原適用稅率發票承諾書》,辦理臨時開票許可權。臨時開票許可權有效期限為 24 小時,納稅人應在獲取臨時開票許可權的規定期限內開具原適用稅率發票。