搜索

搜索

搜索

搜索 導航

導航出口貨物勞務免退稅申報

【事項名稱】

出口貨物勞務免退稅申報

【申請條件】

出口貨物勞務免退稅申報事項包括出口貨物免退稅申報、視同出口貨物免退稅申報、對外加工修理修配勞務免退稅申報。

一般納稅人轉登記為小規模納稅人(以下稱轉登記納稅人)的,其在一般納稅人期間出口適用增值稅退(免)稅政策的貨物勞務,繼續按照現行規定申報和辦理出口退(免)稅相關事項。

實行免退稅辦法的出口企業出口貨物勞務後,應在貨物報關出口之日次月起至次年 4 月 30 日前的各增值稅納稅申報期內收齊有關憑證,向主管稅務機關辦理出口貨物增值稅、消費稅免退稅申報。

出口貨物勞務的出口日期,按以下原則確定:屬於向海關報關出口的貨物勞務,以出口貨物報關單資訊上註明的出口日期為準;屬於非報關出口銷售的貨物以出口發票或普通發票的開具時間為準;屬於保稅區內出口企業或其他單位出口的貨物以及經保稅區出口的貨物,以貨物離境時海關出具的出境貨物備案清單上註明的出口日期為準。

1.出口貨物免退稅申報

出口貨物免退稅申報核準是指外貿企業以自營出口或委託出口方式銷售給境外單位或個人的貨物,在海關報關並實際離境後於規定申報期限內向主管稅務機關提交免退稅申報,稅務機關按規定辦理核準手續。

出口貨物免退稅申報核準業務中的出口貨物除出口企業常規性出口貨物外,還包括經保稅區倉儲企業出口貨物、適用啟運港退稅政策出口貨物、邊境貿易人民幣結算出口貨物、跨境貿易人民幣結算出口貨物。

2.視同出口貨物免退稅申報

視同出口貨物免退稅申報核準的貨物範圍包括:對外承包工程出口貨物、銷售給外輪、遠洋國輪貨物、境外實物投資出口貨物、對外援助出口貨物、中標機電産品、銷售給特殊區域貨物、進入列名出口監管倉庫的國內貨物、免稅品經營

企業運入海關監管倉庫貨物、上海虹橋、浦東機場海關隔離區內免稅店銷售貨物、融資租賃貨物、銷售橫琴、平潭企業的貨物、境外帶料加工裝配業務的出口貨物等。

3.對外提供加工修理修配勞務免退稅申報

對外提供加工修理修配勞務免退稅申報是指出口企業對進境復出口貨物或從事國際運輸的運輸工具進行的加工修理修配業務在規定申報期限內向主管稅務機關提交免退稅申報。對外提供加工修理修配勞務業務類型包括:修理修配船舶、其他進境復出口貨物以及航線維護(航次維修)。

【設定依據】

1.《國家稅務總局關於發佈<出口貨物勞務增值稅和消費稅管理辦法>的公告》(國家稅務總局公告 2012 年第 24 號)第五條、第六條、第七條

2.《國家稅務總局關於發佈〈橫琴、平潭開發有關增值稅和消費稅退稅管理辦法(試行)〉的公告》(國家稅務總局 2014 年第 70 號公告)第五條、第六條

3.《國家稅務總局關於優化整合出口退稅資訊系統更好服務納稅人有關事項的公告》(國家稅務總局公告 2021 年第 15 號)第二條

4.《國家稅務總局關於進一步便利出口退稅辦理 促進外貿平穩發展有關事項的公告》(國家稅務總局公告2022年第9號)第二條、第四條、第七條、第八條

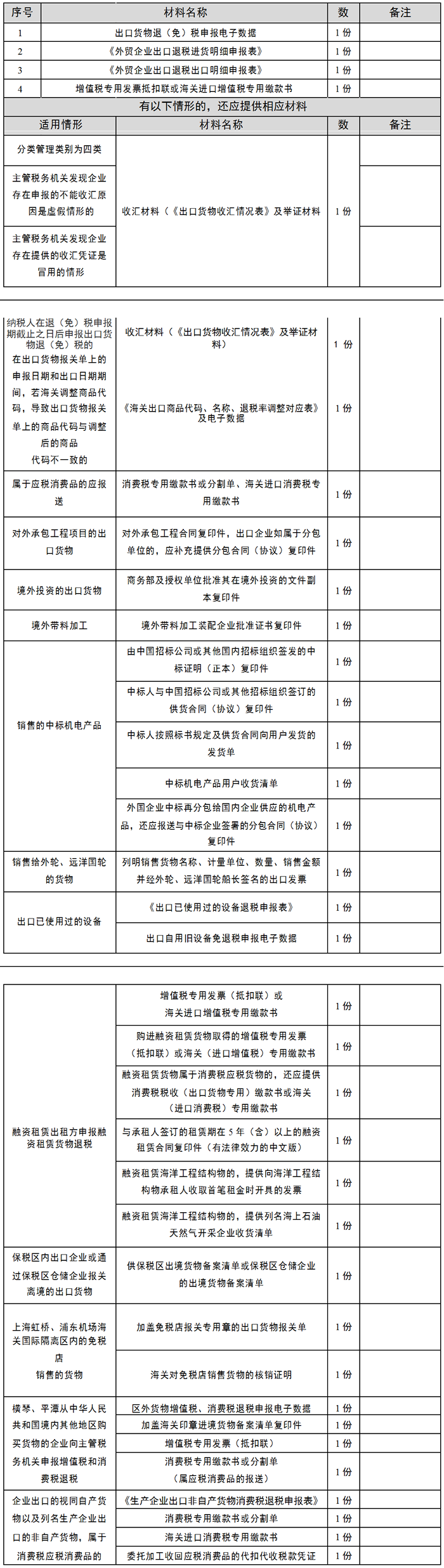

【辦理材料】

【辦理地點】

可通過辦稅服務廳(場所)、電子稅務局辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

1.管理類別為一類的出口企業在 5 個工作日內辦結退(免)稅手續。

2.管理類別為二類的出口企業在 10 個工作日內辦結退(免)稅手續。

3.管理類別為三類的出口企業在 15 個工作日內辦結退(免)稅手續。

4.管理類別為四類的出口企業在 20 個工作日內辦結退(免)稅手續。

5.對需要排除相關疑點及其他按規定暫緩退稅的業務不受辦結手續時限的限制。

【聯繫電話】

(021)12366

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

4.納稅人提供的各項資料為複印件的,均需註明“與原件一致”並簽章。

5.無紙化企業只應報送通過稅控數字證書籤名後的申報電子數據,相關紙質申報資料留存備查。

6.出口企業出口貨物因下列原因導致不能收匯的,屬於應留存《出口貨物收匯情況表》(附件2)及舉證材料時的規定原因。

(1)因國外商品市場行情變動的,提供有關商會出具的證明或有關交易所行情報價資料;由於客觀原因無法提供的,提供進口商相關證明材料。

(2)因出口商品品質原因的,提供進口商的有關函件和進口國商檢機構的證明;由於客觀原因無法提供進口國商檢機構證明的,提供進口商的檢驗報告等證明材料,或者貨物、原材料生産商等第三方證明材料。

(3)因動物及鮮活産品變質、腐爛、非正常死亡或損耗的,提供進口商的有關函件和進口國商檢機構的證明;由於客觀原因確實無法提供商檢證明的,提供進口商相關證明材料、貨物運輸等第三方證明材料。

(4)因自然災害、戰爭等不可抗力因素的,提供報刊等新聞媒體的報道材料或中國駐進口國使領館商務處出具的證明。

(5)因進口商破産、關閉、解散的,提供以下任一資料:報刊等新聞媒體的報道材料、中國駐進口國使領館商務處出具的證明、進口商所在地破産清算機構出具的證明、債權申報證明。

(6)因進口國貨幣匯率變動的,提供報刊等新聞媒體刊登或人民銀行公佈的匯率資料。

(7)因溢短裝的,提供提單或其他正式貨運單證等商業單證。

(8)因出口合同約定全部收匯最終日期在申報退(免)稅截止期限以後的,提供出口合同。

(9)因無法收匯而取得出口信用保險賠款的,提供相關出口信用保險合同、保險理賠單據、賠款入賬流水等資料。

(10)因其他原因的,提供合理的佐證材料。