搜索

搜索

搜索

搜索 導航

導航居民綜合所得個人所得稅年度自行申報

【事項名稱】

居民綜合所得個人所得稅年度自行申報

【申請條件】

月 居民個人取得工資、薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得等綜合所得且符合下列情形之一的納稅人,在取得所得的次年 3 月 1 日至 630 日內填報《個人所得稅年度自行納稅申報表》及其他相關資料,辦理年度匯算或者隨年度匯算一併辦理納稅申報:

1.從兩處以上取得綜合所得,且綜合所得年收入額減除專項扣除後的餘額超過6萬元;

2.取得勞務報酬所得、稿酬所得、特許權使用費所得中一項或者多項所得,且綜合所得年收入額減除專項扣除的餘額超過 6 萬元;

3.納稅年度內預繳稅額低於應納稅額;

4.納稅人申請退稅;

5.納稅人取得綜合所得,扣繳義務人未扣繳稅款的。

【設定依據】

1.《中華人民共和國稅收徵收管理法》第二十五條第一款

2.《中華人民共和國個人所得稅法》第二條

3.《中華人民共和國個人所得稅法實施條例》第二十五條

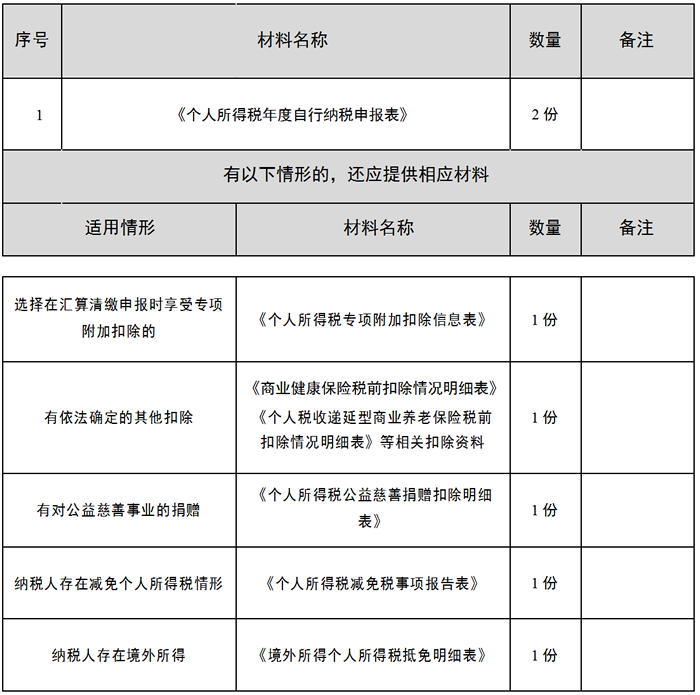

【辦理材料】

【辦理地點】

1.可通過辦稅服務廳(場所)、自然人電子稅務局辦理。

2.郵寄申報。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

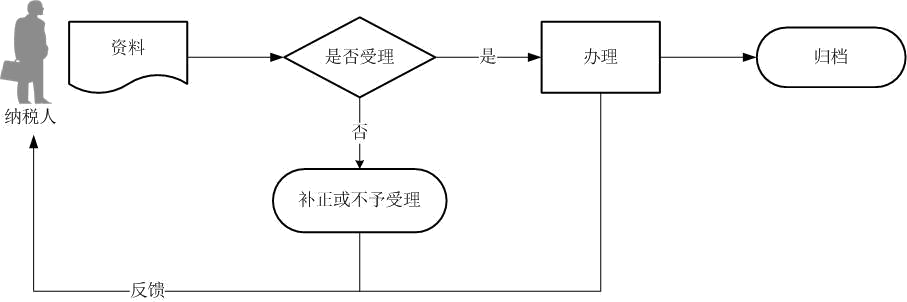

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。

4.納稅人未按照規定的期限辦理納稅申報和報送納稅資料的,將影響納稅信用評價結果,並依照《中華人民共和國稅收徵收管理法》有關規定承擔相應法律

責任。

5.享受子女教育、繼續教育、住房貸款利息或者住房租金、贍養老人專項附加扣除的納稅人,自符合條件開始,可以向支付工資、薪金所得的扣繳義務人提供上述專項附加扣除有關信息辦理扣除;也可以向匯算地主管稅務機關辦理年度匯算申報時扣除。納稅人未取得工資、薪金所得,僅取得勞務報酬所得、稿酬所得、特許權使用費所得需要享受專項附加扣除的,應當自行向匯算地主管稅務機關報送《個人所得稅專項附加扣除資訊表》,並在辦理年度匯算申報時扣除。享受大病醫療專項附加扣除的納稅人,由其自行向匯算地主管稅務機關辦理年度匯算申報時扣除。

6.納稅人因移居境外登出中國戶籍的,且在登出戶籍年度取得綜合所得的,應當在登出戶籍前,辦理當年綜合所得的年度匯算,並報送《個人所得稅年度自行納稅申報表》。尚未辦理上一年度綜合所得年度匯算的,應當在辦理登出戶籍納稅申報時一併辦理。

7.納稅人辦理登出戶籍納稅申報時,需要辦理專項附加扣除、依法確定的其他扣除的,應當向稅務機關報送《個人所得稅專項附加扣除資訊表》《商業健康保險稅前扣除情況明細表》《個人稅收遞延型商業養老保險稅前扣除情況明細表》等。

8.納稅人有未繳或者少繳稅款的,應當在登出戶籍前,結清欠繳或未繳的稅款。納稅人存在分期繳稅且未繳納完畢的,應當在登出戶籍前,結清尚未繳納的稅款。

9.需要辦理年度匯算的納稅人,向任職、受雇單位(含支付連續性勞務報酬並按累計預扣法預扣預繳個人所得稅的單位)所在地主管稅務機關辦理納稅申報。納稅人有兩處以上任職、受雇單位的,選擇向其中一處任職、受雇單位所在地主管稅務機關辦理納稅申報;納稅人沒有任職、受雇單位的,向戶籍所在地、經常居住地或主要收入來源地主管稅務機關辦理納稅申報。

10.納稅人辦理綜合所得匯算清繳,應當準備與收入、專項扣除、專項附加扣除、依法確定的其他扣除、捐贈、享受稅收優惠等相關的資料,並按規定留存備查或報送。