搜索

搜索

搜索

搜索 導航

導航居民企業(查賬徵收)企業所得稅年度申報

【事項名稱】

居民企業(查賬徵收)企業所得稅年度申報

【申請條件】

實行查賬徵收方式申報企業所得稅的居民企業(包括境外註冊中資控股居民企業)在納稅年度終了之日起 5 個月內,在年度中間終止經營活動的在實際終止經營之日起 60 日內,依照稅收法律、法規、規章及其他有關規定,自行計算本納稅年度應納稅所得額、應納所得稅額和本納稅年度應補(退)稅額,向稅務機關填報《中華人民共和國企業所得稅年度納稅申報表(A 類,2017 年版)》及其他有關資料,進行年度納稅申報。

【設定依據】

1.《中華人民共和國稅收徵收管理法》第二十五條第一款

2.《中華人民共和國企業所得稅法》第一條、第五十四條

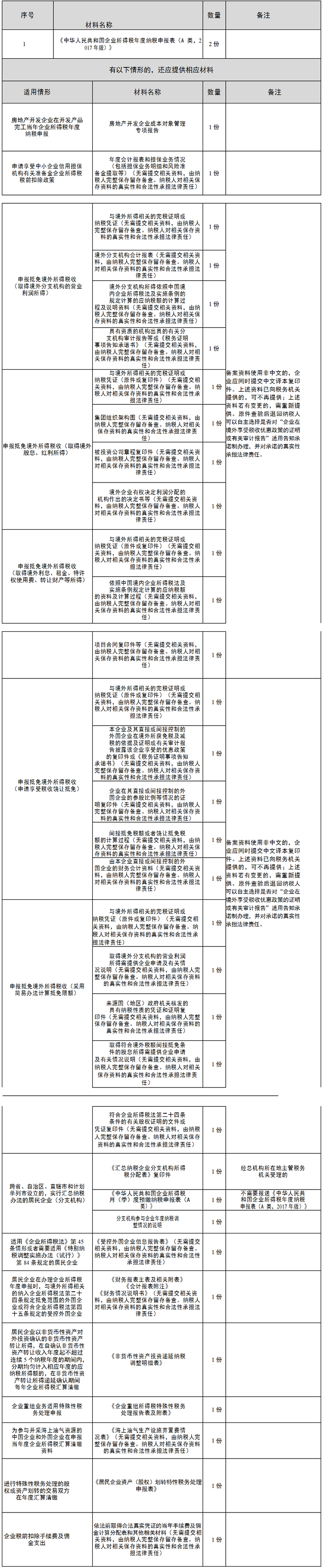

【辦理材料】

【辦理地點】

1.可通過辦稅服務廳(場所)、電子稅務局辦理。

2.此事項可同城通辦。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

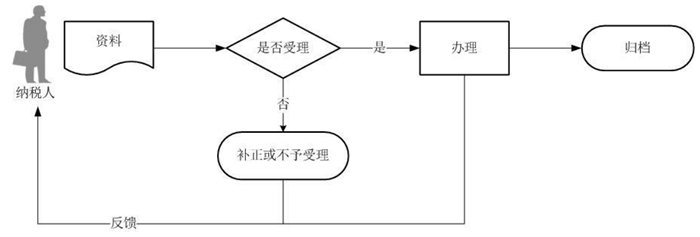

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。

4.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

5.納稅人提供的各項資料為複印件的,均需註明“與原件一致”並簽章。

6.納稅人未按照規定的期限辦理納稅申報和報送納稅資料的,將影響納稅信用評價結果,並依照《中華人民共和國稅收徵收管理法》有關規定承擔相應法律責任。

7.小型微利企業辦理 2018 年度及以後年度企業所得稅匯算清繳納稅申報時,《中華人民共和國企業所得稅年度納稅申報表(A 類)》(A100000)為小型微利企業必填表單。《企業所得稅年度納稅申報基礎資訊表》(A000000)中的“基本經營情況”為小型微利企業必填項目;“有關涉稅事項情況”為選填項目,存在或者發生相關事項時小型微利企業必需填報;“主要股東及分紅情況”為小型微利企業免填項目。免於填報《一般企業收入明細表》(A101010)、《金融企業收入明細表》(A101020)、《一般企業成本支出明細表》(A102010)、《金融企業支出明細表》(A102020)、《事業單位、民間非營利組織收入、支出明細表》(A103000)、《期間費用明細表》(A104000)。除前述規定的表單、項目外,小型微利企業可結合自身經營情況,選擇表單填報。未發生表單中規定的事項,無需填報。

8.實行查賬徵收的居民企業和在中國境內設立機構、場所並據實申報繳納企業所得稅的非居民企業,向稅務機關報送年度企業所得稅納稅申報表時,應當就其與關聯方之間的業務往來進行關聯申報。

9.居民企業(查賬徵收)在辦理年度申報時在納稅年度內預繳企業所得稅稅款少於應繳企業所得稅稅款的,應在匯算清繳期內結清應補繳的企業所得稅稅款;預繳稅款超過應納稅款的,及時向主管稅務機關按有關規定辦理抵繳或退稅。

10.一般企業納稅年度發生的虧損,准予向以後年度結轉,用以後年度的所得彌補,但結轉年限最長不得超過 5 年。自 2018 年 1 月 1 日起,當年具備高新技術企業或科技型中小企業資格的企業,其具備資格年度之前 5 個年度發生的尚未彌補完的虧損,准予結轉以後年度彌補,最長結轉年限由 5 年延長至 10 年。

受疫情影響較大的困難行業企業(包括交通運輸、餐飲、住宿、旅遊行業企業)

和電影行業企業 2020 年度發生的虧損,最長結轉年限由 5 年延長至 8 年。自 2020 年 1 月 1 日起,國家鼓勵的線寬小于 130 奈米(含)的積體電路生産企業,屬於國家鼓勵的積體電路生産企業清單年度之前 5 個納稅年度發生的尚未彌補完的虧損,准予向以後年度結轉,總結轉年限最長不得超過 10 年。

11.納稅人享受減稅、免稅待遇的,在減稅、免稅期間應當按照規定辦理納稅申報,填寫申報表及其附表上的優惠欄目。

12.對重大稅收違法失信案件當事人不適用告知承諾制,重大稅收違法失信案件當事人履行相關法定義務,經實施檢查的稅務機關確認,在公佈期屆滿後可以適用告知承諾制;其他納稅人存在曾作出虛假承諾情形的,在糾正違法違規行為或者履行相關法定義務之前不適用告知承諾制。