搜索

搜索

搜索

搜索 導航

導航涉稅專業服務專項報告報送

【事項名稱】

涉稅專業服務專項報告報送

【申請條件】

稅務師事務所、會計師事務所、律師事務所從事專業稅務顧問、稅收策劃、涉稅鑒證、納稅情況審查業務,應當在完成業務的次年 3 月 31 日前向主管稅務

機關單獨報送相關業務資訊。

【設定依據】

1.《國家稅務總局關於發佈<涉稅專業服務監管辦法(試行)>的公告》(國家稅務總局公告 2017 年第 13 號)第九條

2.《國家稅務總局關於採集涉稅專業服務基本資訊和業務資訊有關事項的公告》(國家稅務總局公告 2017 年第 49 號)第二條

3.《國家稅務總局關於進一步完善涉稅專業服務監管制度有關事項的公告》(國家稅務總局公告 2019 年第 43 號)第一條

【辦理材料】

|

序號 |

材料名稱 |

數量 |

備註 |

|

|

1 |

《專項業務報告要素資訊採集表》 |

2 份 |

稅務機關和涉稅專業服務 |

|

|

機構各留存一份 |

||||

【辦理地點】

可通過電子稅務局辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

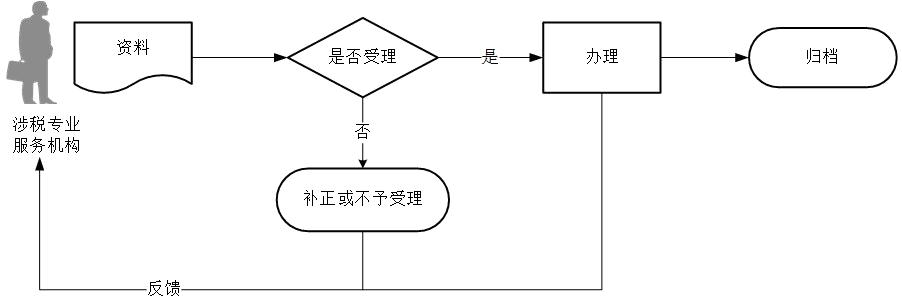

【辦理流程】

【注意事項】

1.涉稅專業服務機構應主動報送相關資訊並對資訊的真實性、完整性、合法性和準確性負責。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.涉稅專業服務機構通過電子稅務局辦理的,按照系統反饋資訊,自行列印《專項業務報告要素資訊採集表》留存。

4.《專項業務報告要素資訊採集表》僅採集專項業務報告要素資訊,專項業務報告的原件由涉稅專業服務機構和委託人雙方留存備查,除稅收法律、法規及國家稅務總局規定報送的外,無需向稅務機關報送。

5.稅務師事務所、會計師事務所、律師事務所從事專業稅務顧問、稅收策劃、涉稅鑒證、納稅情況審查業務的完成時間,以稅務師、註冊會計師、律師在相關文書上簽字的時間為準。