搜索

搜索

搜索

搜索 導航

導航入庫減免退抵稅

【事項名稱】

入庫減免退抵稅

【申請條件】

納稅人符合政策規定可以享受減免的稅款,如已經繳納入庫,可以申請退(抵)已繳納的稅款。

以下情形也屬於入庫減免退抵稅:

1.增值稅小規模納稅人月銷售額不超過 10 萬元(按季納稅 30 萬元)的,當期因代開增值稅專用發票已經繳納的稅款,在專用發票全部聯次追回或者按規定開具紅字專用發票後,可以向主管稅務機關申請退還;

2.增值稅即徵即退,按稅法規定繳納的稅款,由稅務機關徵收入庫後,再由稅務機關按規定的程式給予部分或全部退還已納稅款

3.非居民納稅人可享受但未享受協定待遇,可以申請退還多繳稅款的情況;

4.其他減免稅政策發佈時間滯後於執行時間已入庫稅款的退稅,納稅人未更正申報表,直接申請退稅的,也屬於減免退稅;

5.“營改增”試點納稅人提供應稅服務在本地區試點實施之日前已繳納營業稅,本地區試點實施之日後(含)因享受減免稅政策,而退還試點前發生業務的營業稅,向主管稅務機關申請退還已繳納的營業稅。

6.在 2022 年 10 月 1 日至 2023 年 12 月 31 日期間,納稅人出售自有住房並在現住房出售後 1 年內,在同一城市重新購買住房的,可按規定申請退還其出售現住房已繳納的個人所得稅。

【設定依據】

1.《中華人民共和國稅收徵收管理法》第五十一條

2.《中華人民共和國稅收徵收管理法實施細則》第七十八條、第七十九條

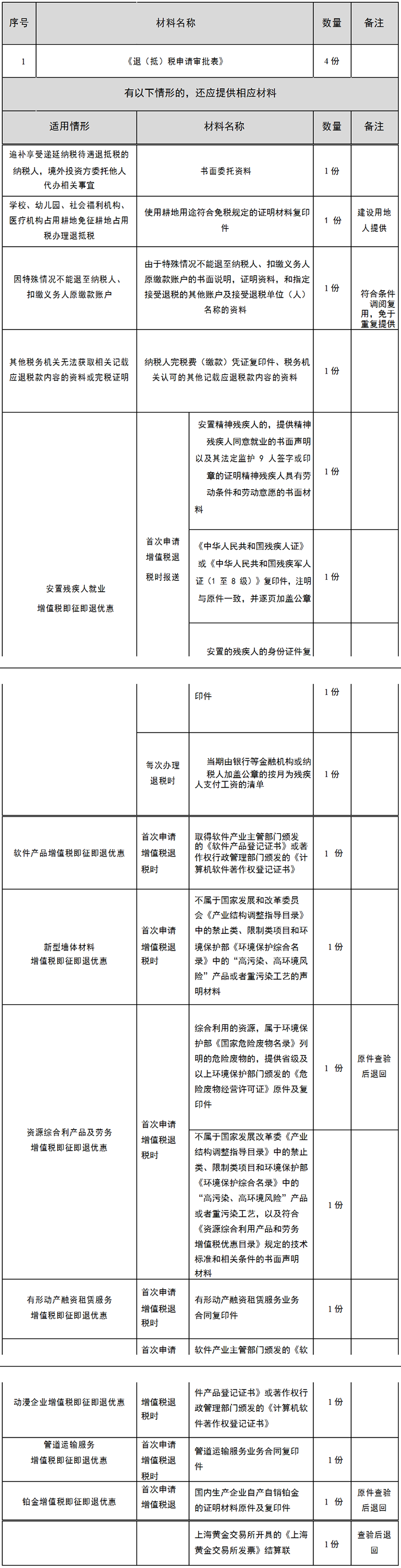

【辦理材料】

【辦理地點】

可通過辦稅服務廳(場所)、電子稅務局辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

稅務機關發現的,10 日內辦結;

納稅人自行發現的,30 日內辦結;

其中增值稅即徵即退退抵稅,稅務機關在15個工作日內做出退稅決定。

【聯繫電話】

(021)12366

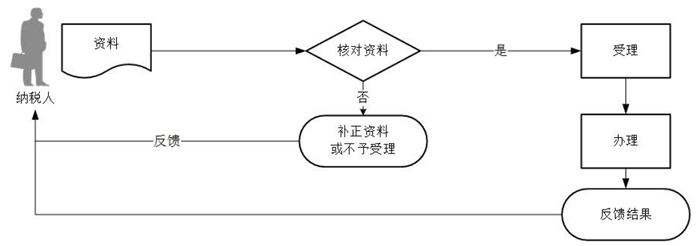

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

4.納稅人提供的各項資料為複印件的,均需註明“與原件一致”並簽章。

5.納稅人申請退抵稅(費)額不能大於納稅人已入庫稅額。

6.增值稅一般納稅人按規定享受增值稅即徵即退政策的貨物、勞務和服務、不動産、無形資産的,在申報時需將此部分填寫在《增值稅納稅人申報(一般納稅人適用)表》及附表一的“增值稅即徵即項目列”徵(退)稅數據中。

7.除出口退稅以外,納稅人既有應退稅款又有欠繳稅款的,稅務機關可以將納稅人的應退稅款和利息先抵扣欠繳的稅款;抵扣後有餘額的,納稅人可以申請辦理應退餘額的退庫。

8.納稅人適用增值稅即徵即退政策的,應當在首次申請增值稅退稅時,按規定向主管稅務機關提供退稅申請材料和相關政策規定的證明材料;納稅人後續申請增值稅退稅時,相關證明材料未發生變化的,無需重復提供,僅需提供退稅申請材料並在退稅申請中説明有關情況;納稅人享受增值稅即徵即退條件發生變化的,應當在發生變化後首次納稅申報時向主管稅務機關書面報告。