搜索

搜索

搜索

搜索 導航

導航出口退(免)稅企業備案資訊報告

【事項名稱】

出口退(免)稅企業備案資訊報告

【申請條件】

出口退(免)稅企業備案資訊報告事項是指享受出口退(免)稅政策的出口企業,在申報出口退(免)稅前向主管稅務機關申請辦理出口退(免)稅企業備案以及後續的備案變更、備案撤回事項。具體包括:出口退(免)稅備案、生産企業委託代辦退稅備案、外貿綜合服務企業代辦退稅備案。

1.出口退(免)稅備案

出口企業或其他單位首次向稅務機關申報出口退(免)稅,應向主管稅務機關辦理出口退(免)稅備案。

出口企業或其他單位備案登記的內容發生變更的,需自變更之日起 30 日內辦理備案變更,需清稅登出或撤回備案的應向主管稅務機關申請辦理撤回出口退(免)稅備案手續。

經營融資租賃貨物出口業務的企業應在首份融資租賃合同簽訂之日起 30 日

內,向主管稅務機關辦理經營融資租賃退稅備案手續。融資租賃業務出租方退稅備案內容變更或撤回的,需向主管稅務機關辦理備案變更或備案撤回手續。

出口企業進行首次啟運港退(免)稅申報時,即視為出口企業完成啟運港退(免)稅備案。

橫琴、平潭區內從區外購買貨物的企業、區內水電氣企業適用增值稅和消費稅退稅政策的,應當向主管稅務機關辦理出口退(免)稅備案手續。

退稅代理機構首次申報境外旅客離境退稅結算時,應先向主管稅務機關辦理退稅代理機構備案。

2.生産企業委託代辦退稅備案

符合條件的生産企業在已辦理出口退(免)稅備案後,首次委託綜服企業代辦退稅前,應當向主管稅務機關辦理委託代辦出口退稅備案。

委託代辦退稅的生産企業的《代辦退稅情況備案表》中的內容發生變更的,委託代辦退稅的生産企業應自變更之日起 30 日內,向主管稅務機關申請辦理備案內容的變更。

委託外貿綜合服務企業代辦退稅的轉登記納稅人,應在綜服企業主管稅務機關按規定向綜服企業結清該轉登記納稅人的代辦退稅款後,按照規定辦理委託代辦退稅備案撤回。

生産企業辦理撤回委託代辦退稅備案事項的,應在綜服企業主管稅務機關按規定向綜服企業結清該生産企業的代辦退稅款後辦理。

委託代辦退稅的生産企業辦理撤回出口退(免)稅備案事項的,應按規定先辦理撤回委託代辦退稅備案事項。

3.外貿綜合服務企業代辦退稅備案

外貿綜合服務企業在生産企業辦理委託代辦退稅備案後,留存以下資料,即可為該生産企業申報代辦退稅,無需報送《代辦退稅情況備案表》(國家稅務總局公告2017年第35號發佈)和企業代辦退稅風險管控制度:

(1)與生産企業簽訂的外貿綜合服務合同(協議);

(2)每戶委託代辦退稅生産企業的《代辦退稅情況備案表》;

(3)外貿綜合服務企業代辦退稅風險管控制度、內部風險管控資訊系統建設及應用情況。

生産企業辦理委託代辦退稅備案變更後,外貿綜合服務企業將變更後的《代辦退稅情況備案表》留存備查即可,無需重新報送該表。

【設定依據】

1.《國家稅務總局關於部分稅務行政審批事項取消後有關管理問題的公告》(國家稅務總局公告 2015 年第 56 號)第三條

2.《國家稅務總局關於發佈〈融資租賃貨物出口退稅管理辦法〉的公告》(國家稅務總局公告 2014 年第 56 號)第二章第五條

3.《國家稅務總局關於調整完善外貿綜合服務企業辦理出口貨物退(免)稅有關事項的公告》(國家稅務總局公告 2017 年第 35 號)第三條、第四條

4.《國家稅務總局關於優化整合出口退稅資訊系統更好服務納稅人有關事項的公告》(國家稅務總局公告 2021 年第 15 號)第二條

5.《國家稅務總局關於進一步便利出口退稅辦理 促進外貿平穩發展有關事項的公告》(國家稅務總局公告2022年第9號)第六條

【辦理材料】

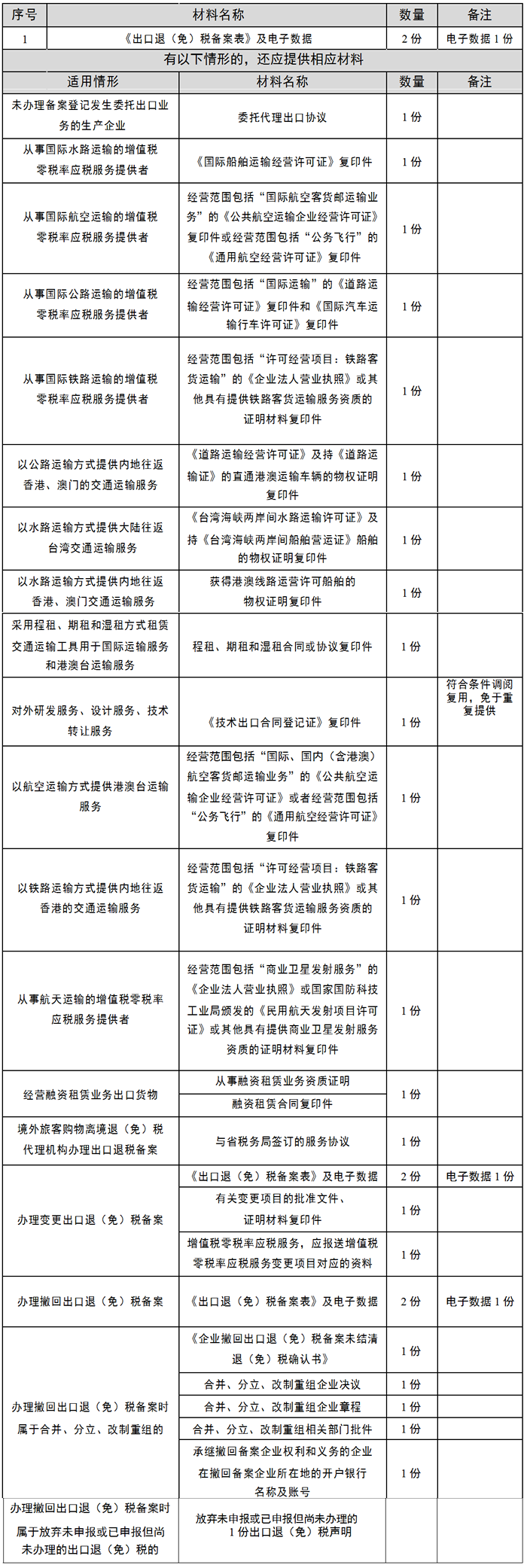

1.出口退(免)稅備案:

2.生産企業委託代辦退稅備案:

【辦理地點】

可通過辦稅服務廳(場所)、電子稅務局辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

除按規定需結清出口退(免)稅款後才能辦理的出口退(免)稅備案變更、撤回事項外,即時辦結。

【聯繫電話】

(021)12366

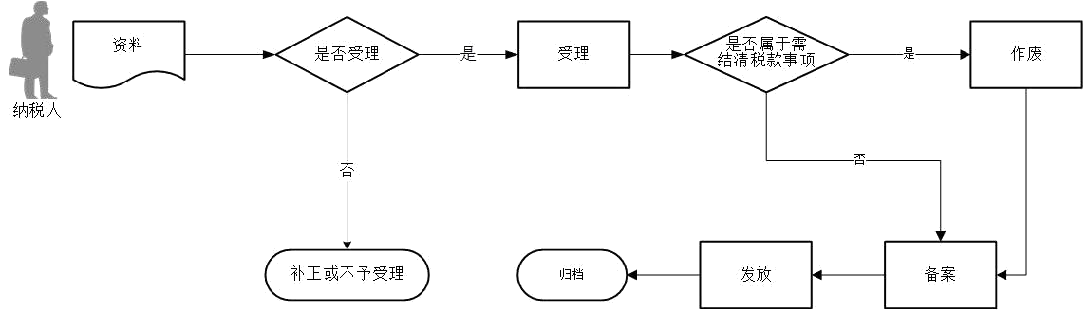

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。

4.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

5.納稅人提供的各項資料為複印件的,均需註明“與原件一致”並簽章。

6.備案表中的“退稅開戶銀行賬戶”需從稅務資訊報告的銀行賬號中選擇一個填報。

7.符合以下條件的出口企業,可向稅務機關申請無紙化退稅申報:

(1)自願申請開展出口退(免)稅無紙化管理工作,且向主管稅務機關承諾能夠按規定將有關申報資料留存企業備查;

(2)出口退(免)稅企業分類管理類別為一類、二類、三類;

(3)有稅控數字簽名證書或主管稅務機關認可的其他數字簽名證書;

(4)能夠按規定報送經數字簽名後的出口退(免)稅全部申報資料的電子數據。

8.納稅人報送的融資租賃合同應為有法律效力的中文版。

9.生産企業與外貿綜合服務企業簽訂的外貿綜合服務合同(協議)留存備查。

10.外貿綜合服務企業在辦理代辦退稅備案後,應將下列資料留存備查:

(1)與生産企業簽訂的外貿綜合服務合同(協議)。

(2)每戶委託代辦退稅生産企業的《代辦退稅情況備案表》。

(3)外貿綜合服務企業代辦退稅內部風險管控資訊系統建設及應用情況。

11.按規定需結清出口退(免)稅款後才能辦理的出口退(免)稅備案變更、撤回事項,應結清退(免)稅款後辦理。

12.納稅人辦理出口退(免)稅備案變更時,在《出口退(免)稅備案表》中僅需填報變更的內容。