搜索

搜索

搜索

搜索 導航

導航紅字增值稅專用發票開具申請

【事項名稱】

紅字增值稅專用發票開具申請

【申請條件】

1.紅字增值稅專用發票開具申請

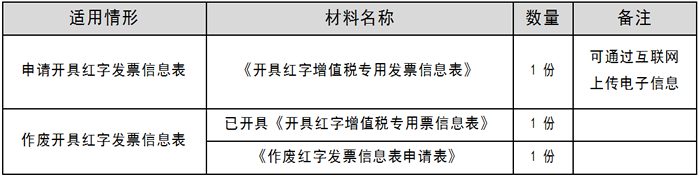

納稅人開具增值稅專用發票後,發生銷貨退回、開票有誤、應稅服務中止、銷售折讓等情形,或者開具增值稅紙質專用發票後發生發票抵扣聯、發票聯均無法認證情形,需要開具紅字專用發票的,需取得稅務機關係統校驗通過的《開具紅字增值稅專用發票資訊表》。

2.作廢開具紅字發票資訊表

《開具紅字增值稅專用發票資訊表》填開錯誤且尚未使用的,納稅人可申請作廢。

【設定依據】

1.《中華人民共和國發票管理辦法實施細則》(國家稅務總局令第 25 號公佈,國家稅務總局令第 37 號、第 44 號、第 48 號修改)第二十七條

2.《國家稅務總局關於紅字增值稅發票開具有關問題的公告》(國家稅務總局公告 2016 年第 47 號)

3.《國家稅務總局關於在新辦納稅人中實行增值稅專用發票電子化有關事項的公告》(國家稅務總局公告 2020 年第 22 號)第七條

【辦理材料】

【辦理地點】

可通過辦稅服務廳、電子稅務局、增值稅發票管理系統辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

4.納稅人開具增值稅紙質專用發票後,需要開具紅字紙質專用發票的,按以下方法處理:

(1)購買方取得專用發票已用於申報抵扣的,購買方可在增值稅發票管理系統中填開並上傳《開具紅字增值稅專用發票資訊表》,在填開《開具紅字增值稅專用發票資訊表》時不填寫相對應的藍字專用發票資訊,應暫依《開具紅字增值稅專用發票資訊表》所列增值稅稅額從當期進項稅額轉机出,待取得銷售方開具的紅字紙質專用發票後,與《開具紅字增值稅專用發票資訊表》一併作為記賬憑證。

(2)購買方取得專用發票未用於申報抵扣、但發票聯或抵扣聯無法退回的,購買方填開《開具紅字增值稅專用發票資訊表》時應填寫相對應的藍字專用發票資訊。

(3)銷售方開具專用發票尚未交付購買方,以及購買方未用於申報抵扣並將發票聯及抵扣聯退回的,銷售方可在增值稅發票管理系統中填開並上傳《開具紅字增值稅專用發票資訊表》。銷售方填開《開具紅字增值稅專用發票資訊表》時應填寫相對應的藍字專用發票資訊。

5.納稅人開具增值稅電子專用發票後,需要開具紅字電子專用發票的,按以下方法處理:

(1)購買方已將電子專票用於申報抵扣的,由購買方在增值稅發票管理系統中填開並上傳《開具紅字增值稅專用發票資訊表》,填開《開具紅字增值稅專用發票資訊表》時不填寫相對應的藍字電子專票資訊,應暫依《開具紅字增值稅專用發票資訊表》所列增值稅稅額從當期進項稅額轉机出,待取得銷售方開具的紅字電子專用發票後,與《開具紅字增值稅專用發票資訊表》一併作為記賬憑證。

(2)購買方未將電子專票用於申報抵扣的,由銷售方在增值稅發票管理系統中填開並上傳《開具紅字增值稅專用發票資訊表》,填開《開具紅字增值稅專用發票資訊表》時應填寫相對應的藍字電子專票資訊。6.納稅人已使用增值稅發票管理系統的,可在開票系統中申請並獲取校驗結果,即在開票系統中通過上傳《開具紅字增值稅專用發票資訊表》,系統自動校驗通過後,生成帶有“紅字發票資訊表編號”的《開具紅字增值稅專用發票資訊表》,並將資訊同步至納稅人端系統中。

銷售方憑稅務機關係統校驗通過的《開具紅字增值稅專用發票資訊表》開具紅字專用發票,在增值稅發票管理系統中以銷項負數開具。紅字專用發票應與《開具紅字增值稅專用發票資訊表》一一對應。

8.一般納稅人轉登記為小規模納稅人,在一般納稅人期間發生的增值稅應稅銷售行為,發生銷售折讓、中止或者退回等情形,需要開具紅字發票的,按照原藍字發票記載的內容開具紅字發票;開票有誤需要重新開具的,先按照原藍字發票記載的內容開具紅字發票後,再重新開具正確的藍字發票。

9.自行開具增值稅專用發票的小規模納稅人以及稅務機關為小規模納稅人代開增值稅專用發票,需要開具紅字專用發票的,按照一般納稅人開具紅字專用發票的方法處理。