搜索

搜索

搜索

搜索 導航

導航非居民納稅人申報享受協定待遇

【事項名稱】

非居民納稅人申報享受協定待遇

【申請條件】

在中國發生納稅義務的非居民納稅人自行判斷符合享受協定待遇條件的,可在納稅申報時,或通過扣繳義務人在扣繳申報時,自行享受協定待遇,同時按規定歸集和留存相關資料備查,並接受稅務機關後續管理。

【設定依據】

《國家稅務總局關於發佈〈非居民納稅人享受稅收協定待遇管理辦法〉的公告》(國家稅務總局公告 2019 年第 35 號)第三條

【辦理材料】

|

序號 |

材料名稱 |

數量 |

備註 |

|

|

|

|

|

|

1 |

《非居民納稅人享受協定待遇資訊報告表》 |

2 份 |

|

|

|

|

|

|

【辦理地點】

1.可通過辦稅服務廳(場所)辦理。

2.本事項辦理地點與申報享受協定待遇時納稅申報或扣繳申報辦理地點一致。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

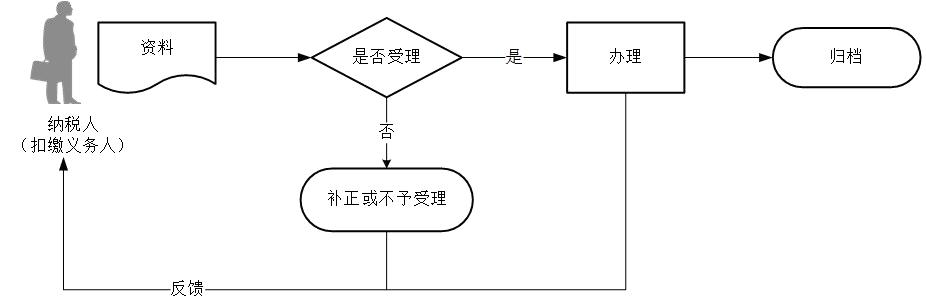

【辦理流程】

【納稅人注意事項】

1.非居民納稅人對《非居民納稅人享受協定待遇資訊報告表》填報資訊和留存備查資料的真實性、準確性、合法性承擔法律責任。扣繳義務人根據非居民納稅人填報資訊依協定規定扣繳的,不改變非居民納稅人真實填報相關資訊和留存備查資料責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.非居民納稅人享受協定待遇,採取“自行判斷、申報享受、相關資料留存備查”的方式辦理。非居民納稅人自行判斷符合享受協定待遇條件的,可在納稅申報時,或通過扣繳義務人在扣繳申報時,自行享受協定待遇,同時按規定歸集和留存相關資料備查,並接受稅務機關後續管理。

4.本事項中所稱“協定”包括稅收協定和國際運輸協定。國際運輸協定包括中華人民共和國政府簽署的航空協定、海運協定、道路運輸協定、汽車運輸協定、互免國際運輸收入稅收協議或換函以及其他關於國際運輸的協定。

本事項中所稱“協定待遇”,是指按照協定可以減輕或者免除按照國內稅收法律規定應當履行的企業所得稅、個人所得稅納稅義務。

本事項中所稱“扣繳義務人”,是指按國內稅收法律規定,對非居民納稅人來源於中國境內的所得負有扣繳稅款義務的單位或個人,包括法定扣繳義務人和企業所得稅法規定的指定扣繳義務人。

5.非居民納稅人需要享受內地與香港、澳門特別行政區簽署的避免雙重徵稅安排待遇的,按照本事項執行。

6.本事項涉及的減免性質代碼有:04135401、04135501、04135601、04135701、04139901、05135401、05135501、05135601、05135701、05139901。7.非居民納稅人享受協定待遇應留存備查以下資料:

(1)由協定締約對方稅務主管當局開具的證明非居民納稅人取得所得的當年度或上一年度稅收居民身份的稅收居民身份證明;享受稅收協定國際運輸條款或國際運輸協定待遇的,可用能夠證明符合協定規定身份的證明代替稅收居民身份證明;

(2)與取得相關所得有關的合同、協議、董事會或股東會決議、支付憑證等權屬證明資料;

(3)享受股息、利息、特許權使用費條款協定待遇的,應留存證明“受益所有人”身份的相關資料;

(4)非居民納稅人認為能夠證明其符合享受協定待遇條件的其他資料

8.非居民納稅人未主動提交《非居民納稅人享受協定待遇資訊報告表》給扣繳義務人或填報資訊不完整的,扣繳義務人依國內稅收法律規定扣繳。

9.非居民納稅人發現不應享受而享受了協定待遇,並少繳或未繳稅款的,應當主動向主管稅務機關申報補稅。

10.非居民納稅人可享受但未享受協定待遇而多繳稅款的,可在稅收徵管法規定期限內自行或通過扣繳義務人向主管稅務機關要求退還多繳稅款,同時提交相關資料。

11.非居民納稅人享受協定待遇留存備查資料應按照稅收徵管法及其實施細則規定的期限保存。

12.非居民納稅人、扣繳義務人應配合主管稅務機關進行非居民納稅人享受協定待遇的後續管理與調查。

13.主管稅務機關在後續管理時,可要求非居民納稅人限期提供留存備查資料。

14.留存備查資料原件為外文文本的,按照主管稅務機關要求提供時,應當附送中文譯本,並對中文譯本的準確性和完整性負責。

非居民納稅人、扣繳義務人可以向主管稅務機關提供資料複印件,但是應當在複印件上標注原件存放處,加蓋報告責任人印章或簽章。稅務機關要求報驗原

件的,應報驗原件。