搜索

搜索

搜索

搜索 導航

導航發票票種核定

【事項名稱】

發票票種核定

【申請條件】

納稅人需領用發票的,向主管稅務機關申請辦理髮票領用手續。主管稅務機關根據納稅人的經營範圍和規模,確認領用發票的種類、數量、開票限額等事宜。已辦理髮票票種核定的納稅人,當前領用發票的種類、數量或者開票限額不能滿足經營需要的,可以向主管稅務機關提出調整。

【設定依據】

《中華人民共和國發票管理辦法》第十五條

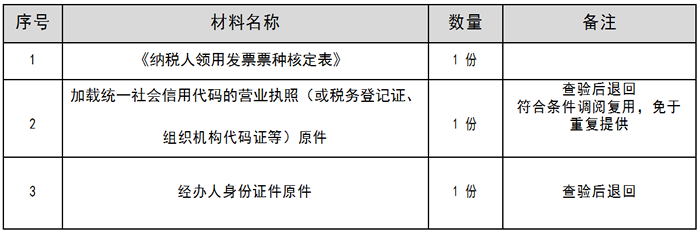

【辦理材料】

【辦理地點】

可通過辦稅服務廳(場所)、電子稅務局辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

5個工作日內辦結;辦理增值稅普通發票、增值稅電子普通發票、收費公路通行費增值稅電子普通發票、機動車銷售統一發票、二手車銷售統一發票票種核定事項,除稅務機關按規定確定的高風險等情形外,即時辦結;本事項辦結時限不包含增值稅專用發票(增值稅稅控系統)最高開票限額審批環節時限。

【聯繫電話】

(021)12366

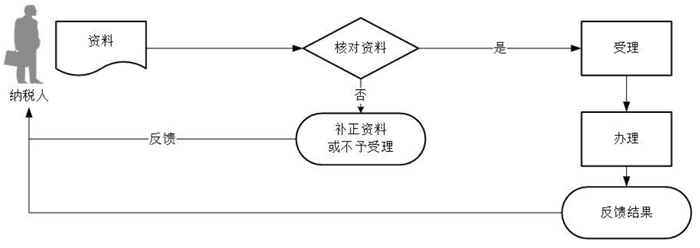

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。

4.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

5.領用增值稅專用發票的納稅人,在完成票種核定後,還需辦理增值稅專用發票(增值稅稅控系統)最高開票限額審批事項。

6.根據《國家稅務總局關於增值稅發票管理等有關事項的公告》(國家稅務總局公告 2019 年第 33 號)規定,增值稅小規模納稅人(其他個人除外)發生增值稅應稅行為,需要開具增值稅專用發票的,可以自願使用增值稅發票管理系統自行開具。選擇自行開具增值稅專用發票的小規模納稅人,稅務機關不再為其代開增值稅專用發票。

7.納稅信用 A 級的納稅人可一次領取不超過 3 個月的增值稅發票用量,納稅信用 B 級的納稅人可一次領取不超過 2 個月的增值稅發票用量。以上兩類納稅人生産經營情況發生變化,需要調整增值稅發票用量,手續齊全的,按照規定即時辦理。

8.符合《國家稅務總局關於新辦納稅人首次申領增值稅發票有關事項的公告》(國家稅務總局公告 2018 年第 29 號)中規定的新辦納稅人首次申領增值稅發票條件的,主管稅務機關應當自受理申請之日起 2 個工作日內辦結,有條件的主管稅務機關當日辦結。

新辦納稅人首次申領增值稅發票主要包括發票票種核定、增值稅專用發票(增值稅稅控系統)最高開票限額審批、增值稅稅控系統專用設備初始發行、發票領用等涉稅事項。

稅務機關為符合條件的首次申領增值稅發票的新辦納稅人辦理髮票票種核定,增值稅專用發票最高開票限額不超過 10 萬元,每月最高領用數量不超過 25 份;增值稅普通發票最高開票限額不超過 10 萬元,每月最高領用數量不超過 50 份。各省稅務機關可以在此範圍內結合納稅人稅收風險程度,自行確定新辦納稅人首次申領增值稅發票票種核定標準。

9.增值稅電子發票的開票方和受票方需要紙質發票的,可以自行列印增值稅電子發票的版式文件,其法律效力、基本用途、基本使用規定等與稅務機關監製的增值稅紙質發票相同。

電子發票的號段,由稅務後臺徵管系統同步至增值稅電子發票系統,通過增值稅電子發票系統賦予納稅人。

10.納稅人領用電子發票時需使用電子發票服務平臺。電子發票服務平臺應提供電子發票版式文件的生成、列印查詢和交付等服務。自建和第三方建設的電子發票服務平臺應報稅務機關備案。

11.對於實行納稅輔導期管理的增值稅一般納稅人,領用增值稅專用發票實行按次限量控制,可以根據納稅人的經營情況核定每次專用發票的供應數量,但每次發放專用發票數量不得超過 25 份。

對納稅信用評價為 D 級的納稅人,增值稅專用發票領用按輔導期一般納稅人政策辦理,普通發票的領用實行交(驗)舊供新、嚴格限量供應。

12.臨時到本省、自治區、直轄市以外從事經營活動的單位或者個人,憑所在地稅務機關的證明,向經營地稅務機關領用經營地的發票。

稅務機關對外省、自治區、直轄市來本轄區從事臨時經營活動的單位和個人領用發票的,可以要求其提供保證人或者根據所領用發票的票面限額以及數量交納不超過 1 萬元的保證金,並限期繳銷發票。按期繳銷發票後,解除保證人的擔保義務或者退還保證金。未按期繳銷發票的,由保證人或者以保證金承擔法律責任。

提供保證人或者交納保證金的具體範圍由省稅務機關規定。

13.稅務機關向需使用金稅盤、稅控盤的每一位納稅人發放《增值稅稅控系統安裝使用告知書》(以下簡稱《使用告知書》),告知納稅人有關政策規定和享有的權利。服務單位憑《使用告知書》向納稅人銷售專用設備,提供售後服務,嚴禁向未持有《使用告知書》的納稅人發售專用設備。

14.按照《國家稅務總局 工業和資訊化部 公安部關於發佈<機動車發票使用辦法>的公告》(國家稅務總局 工業和資訊化部 公安部公告 2020 年第 23 號 )規定,對使用機動車發票開具模組的銷售方,需要調整機動車發票用量的,可以按需要即時辦理。對於同時存在其他經營業務申領發票的,仍應按現行有關規定執行。

15.按照《國家稅務總局關於增值稅發票綜合服務平臺等事項的公告》(國家稅務總局公告 2020 年第 1 號)規定,納稅人辦理增值稅普通發票、增值稅電子普通發票、收費公路通行費增值稅電子普通發票、機動車銷售統一發票、二手車銷售統一發票票種核定事項,除稅務機關按規定確定的高風險等情形外,主管稅務機關應當即時辦結。

16.自 2020 年 12 月 21 日起,在天津、河北、上海、江蘇、浙江、安徽、廣東、重慶、四川、寧波和深圳等 11 個地區的新辦納稅人中實行專票電子化,受票方範圍為全國。其中,寧波、石家莊和杭州等 3 個地區已試點納稅人開具增值稅電子專用發票的受票方範圍擴至全國。

2021 年 1 月 21 日起,在北京、山西、內蒙古、遼寧、吉林、黑龍江、福建、江西、山東、河南、湖北、湖南、廣西、海南、貴州、雲南、西藏、陜西、甘肅、青海、寧夏、新疆、大連、廈門和青島等 25 個地區的新辦納稅人中實行專票電子化,受票方範圍為全國。

增值稅電子專用發票由各省稅務局監製,採用電子簽名代替發票專用章,屬於增值稅專用發票,其法律效力、基本用途、基本使用規定等與增值稅紙質專用發票相同。

自各地專票電子化實行之日起,本地區需要開具增值稅紙質普通發票、增值稅電子普通發票、增值稅紙質專用發票、增值稅電子專用發票、紙質機動車銷售統一發票和紙質二手車銷售統一發票的新辦納稅人,統一領取稅務 UKey 開具發票。稅務機關向新辦納稅人免費發放稅務 UKey,並依託增值稅電子發票公共服務平臺,為納稅人提供免費的增值稅電子專用發票開具服務。

稅務機關按照增值稅電子專用發票和增值稅紙質專用發票的合計數,為納稅人核定增值稅專用發票領用數量。

電子專票和紙質專票的增值稅專用發票(增值稅稅控系統)最高開票限額應當相同。納稅人開具增值稅專用發票時,既可以開具電子專票,也可以開具紙質專票。受票方索取紙質專票的,開票方應當開具紙質專票。