搜索

搜索

搜索

搜索 導航

導航財産和行為稅稅源資訊報告

【事項名稱】

財産和行為稅稅源資訊報告

【申請條件】

納稅人首次申報城鎮土地使用稅、房産稅、車船稅、印花稅、資源稅、耕地佔用稅、契稅、土地增值稅、環境保護稅、煙葉稅納稅時,或相關稅源資訊發生變化時,應進行財産和行為稅稅源資訊報告。稅源資訊變更和稅源資訊登出同樣適用該事項。

【設定依據】

1.《中華人民共和國稅收徵收管理法》第二十五條

2.《國家稅務總局關於簡並稅費申報有關事項的公告》(國家稅務總局公告2021 年第 9 號)

3.《國家稅務總局關於契稅納稅服務與徵收管理若干事項的公告》(國家稅務總局公告 2021 年第 25 號)

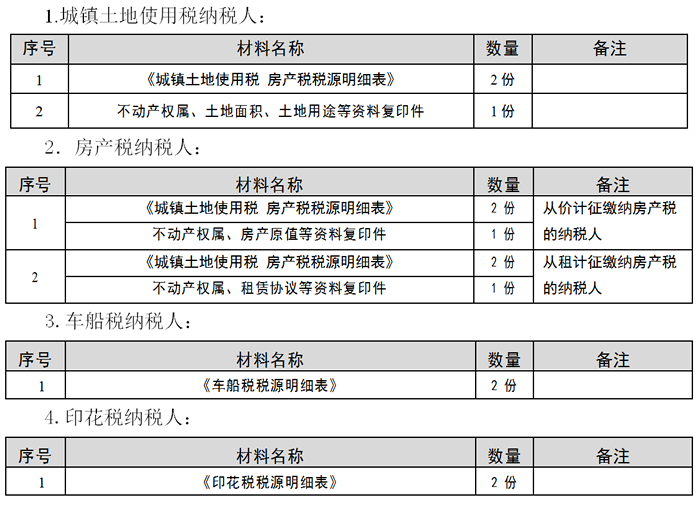

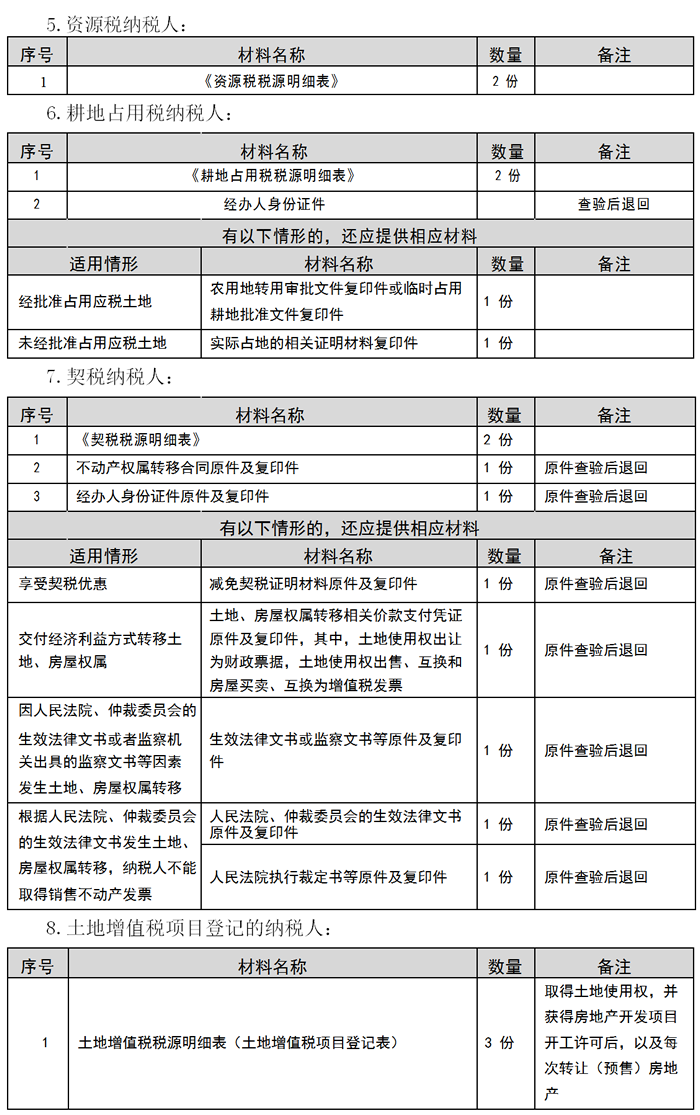

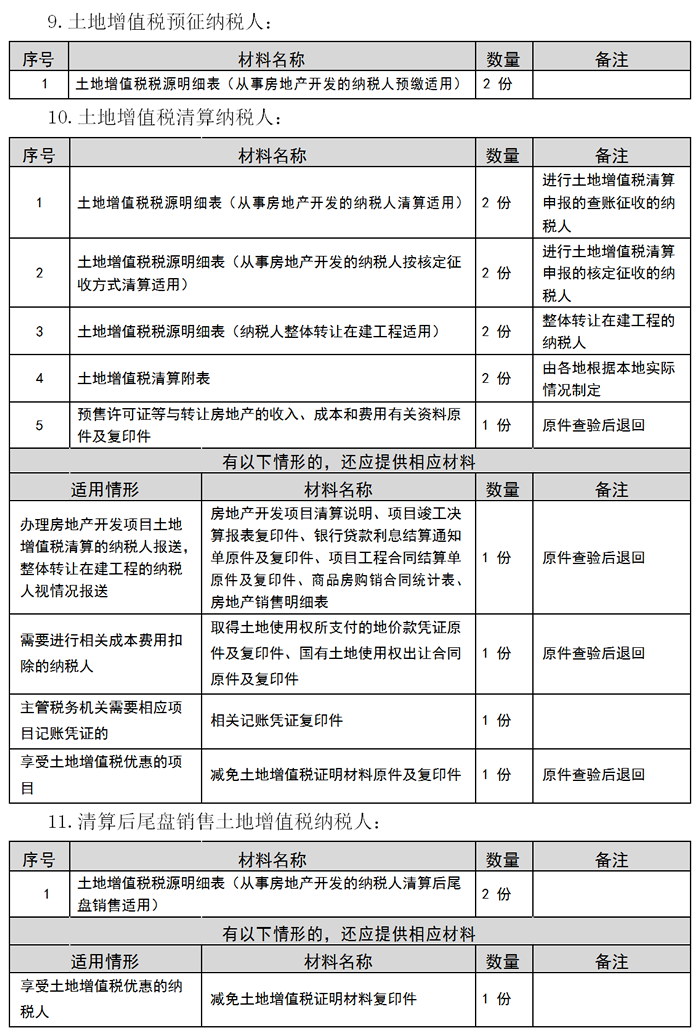

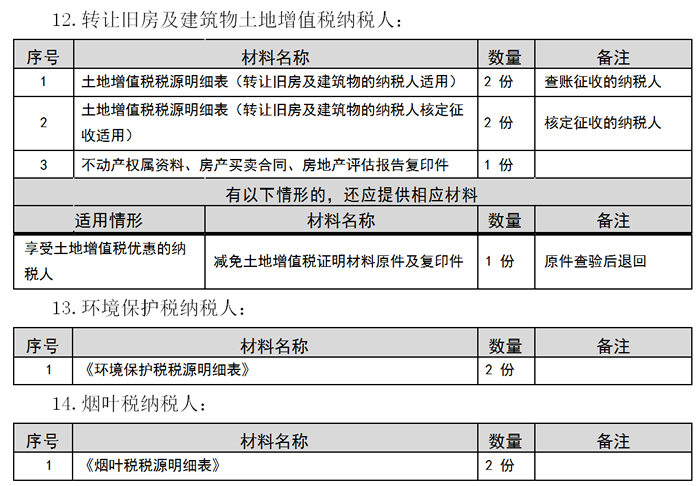

【辦理材料】

【辦理地點】

可通過辦稅服務廳(場所)、電子稅務局辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

土地增值稅清算、契稅稅源資訊報告辦理時間由省稅務機關確定;其他即時

辦結。

【聯繫電話】

(021)12366

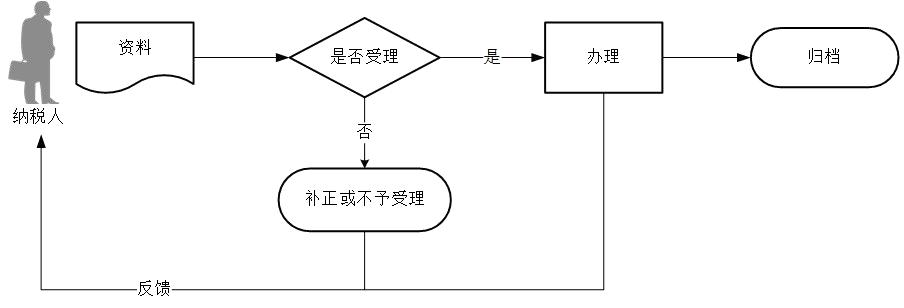

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

4.納稅人提供的各項資料為複印件的,均需註明“與原件一致”並簽章。

5.納稅人應逐一申報全部城鎮土地使用稅的稅源明細資訊,地理位置、不動産權證號、宗地號、土地等級、土地用途等不相同的土地,分別進行土地稅源明細報告。

6.房産稅源明細資訊包括從價和從租,在申報從租計徵稅源資訊之前,必須申報從價計徵稅源資訊。同一産權證涉及多個房産的,應分別進行稅源明細申報。

7.納稅人的土地、房産相關資訊發生變化的,應申報稅源變更明細資訊,具體情形包括:

(1)房屋、土地權屬發生轉移或變更的,如出售、分割、贈與、繼承等。

(2)減免稅資訊發生變化的。

(3)土地納稅等級或稅額標準發生變化的,房産原值或租金髮生變化的。

(4)面積、用途、坐落地址等基礎資訊發生變化的。

(5)其他導致稅源資訊變化的情形。

8.車船稅納稅義務發生時間為取得車船所有權或者管理權的當月。車船稅按年申報繳納。具體申報納稅期限由省、自治區、直轄市人民政府規定。從事機動車交通事故責任強制保險業務的保險機構作為扣繳義務人已代收代繳車船稅的,納稅人不再向車輛登記地的主管稅務機關申報繳納車船稅。首次申報車船稅的納稅人,需要填報《車船稅稅源明細表》,報告全部車輛、船舶的稅源資訊。此後辦理納稅申報時,如果車船及相關資訊未發生變化,可不再報告。

9.同一種類應納稅憑證,需頻繁貼花的,納稅人可以根據實際情況自行決定是否採用按期匯總繳納印花稅的方式。匯總繳納的期限為一個月。採用按期匯總繳納方式的納稅人應事先告知主管稅務機關。繳納方式一經選定,一年內不得改變。

10.耕地佔用稅的納稅義務發生時間為納稅人收到自然資源主管部門辦理佔用耕地手續的書面通知的當日。未經批准佔用耕地的,耕地佔用稅納稅義務發生時間為自然資源主管部門認定的納稅人實際佔用耕地的當日。因挖損、採礦塌陷、壓佔、污染等損毀耕地的納稅義務發生時間為自然資源、農業農村等相關部門認定損毀耕地的當日。納稅人改變原佔地用途,不再屬於免征或減徵情形的,應自改變用途之日起 30 日內申報補繳稅款,補繳稅款按改變用途的實際佔用耕地面積和改變用途時當地適用稅額計算。

11.契稅申報以不動産單元為基本單位。

納稅人應當在依法辦理土地、房屋權屬登記手續前申報繳納契稅。

因人民法院、仲裁委員會的生傚法律文書或者監察機關出具的監察文書等發生土地、房屋權屬轉移的;因改變土地、房屋用途等情形應當繳納已經減徵、免征契稅的,因改變土地性質、容積率等土地使用條件需補繳土地出讓價款,應當繳納契稅的,納稅義務發生時間為改變土地使用條件當日。發生上述情形,按規定不再需要辦理土地、房屋權屬登記的,納稅人應自納稅義務發生之日起 90 日內申報繳納契稅。交付經濟利益方式轉移土地、房屋權屬的,提交土地、房屋權屬轉移相關價款支付憑證,其中,土地使用權出讓為財政票據,土地使用權出售、互換和房屋買賣、互換為增值稅發票;

因人民法院、仲裁委員會的生傚法律文書或者監察機關出具的監察文書等因素發生土地、房屋權屬轉移的,提交生傚法律文書或監察文書等。

購買新建商品房的納稅人,因銷售新建商品房的房地産開發企業已辦理登出稅務登記或者被稅務機關列為非正常戶等原因不能取得銷售不動産發票的,可在稅務機關核實有關情況後辦理契稅納稅申報。根據人民法院、仲裁委員會的生傚法律文書發生土地、房屋權屬轉移,納稅人不能取得銷售不動産發票的,持人民法院執行裁定書原件及相關材料辦理。

12.納稅人應當自轉讓房地産合同簽訂之日起七日內向房地産所在地主管稅務機關辦理土地增值稅納稅申報,並在稅務機關核定的期限內繳納土地增值稅。房地産所在地,是指房地産的坐落地。納稅人轉讓房地産坐落在兩個或兩個以上地區的,應按房地産所在地分別申報納稅。

13.對於符合應進行土地增值稅清算條件的項目,納稅人應當在滿足條件之日起 90 日內到主管稅務機關辦理清算手續。對於符合可要求納稅人進行土地增值稅清算的項目,由主管稅務機關確定是否進行清算;對於確定需要進行清算的項目,由主管稅務機關下達清算通知,納稅人應當在收到清算通知之日起 90 日內辦理清算手續。

14.納稅人在首次申報環境保護稅時,應向主管稅務機關報告環境保護稅基礎稅源資訊,此後辦理納稅申報時,如果基礎稅源資訊未發生變化,可不再報告,發生變化時,僅就變化的內容進行填報。環境保護稅按月計算,按季申報繳納。不能按固定期限計算繳納的,可以按次申報繳納。納稅人申報繳納時,應當向稅務機關報送所排放應稅污染物的種類、數量,大氣污染物、水污染物的濃度值,以及稅務機關根據實際需要要求納稅人報送的其他納稅資料。

15.煙葉稅的納稅義務發生時間為納稅人收購煙葉的當日。煙葉稅按月計徵,納稅人應當於納稅義務發生月終了之日起 15 日內申報並繳納稅款。煙葉稅的計稅依據為納稅人收購煙葉實際支付的價款總額,包括納稅人支付給煙葉生産銷售單位和個人的煙葉收購價款和價外補貼。其中,價外補貼統一按煙葉收購價款的10%計算。