搜索

搜索

搜索

搜索 導航

導航開具個人所得稅納稅記錄

【事項名稱】

開具個人所得稅納稅記錄

【申請條件】

納稅人 2019 年 1 月 1 日以後取得個人所得稅應稅所得並由扣繳義務人向稅務機關辦理了全員全額扣繳申報,或根據稅法規定自行向稅務機關辦理納稅申報的,不論是否實際繳納稅款,均可以申請開具個人所得稅《納稅記錄》。

【設定依據】

《國家稅務總局關於將個人所得稅〈稅收完稅證明〉(文書式)調整為〈納稅記錄〉有關事項的公告》(國家稅務總局公告 2018 年第 55 號)第一條

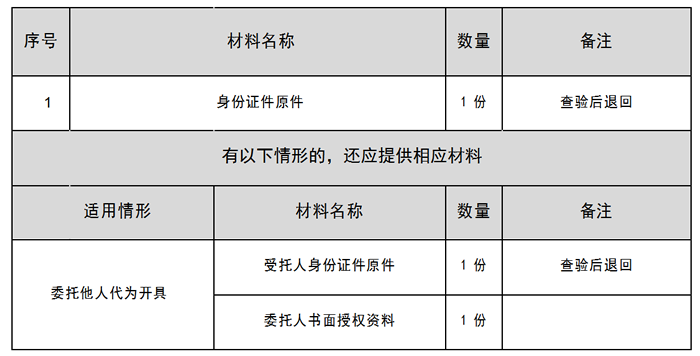

【辦理材料】

【辦理地點】

可通過辦稅服務廳(場所)、自然人電子稅務局、自助辦稅終端辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

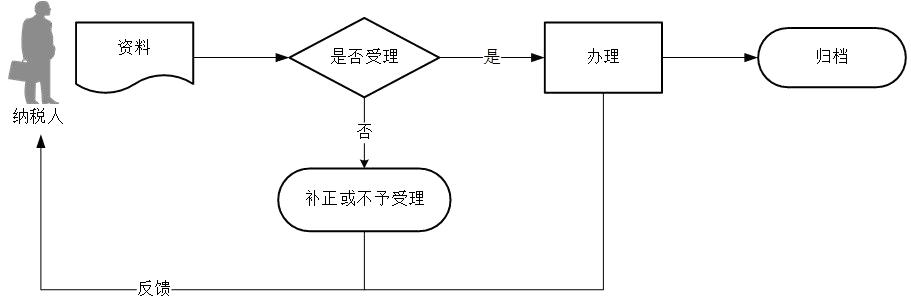

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

4.個人所得稅稅款所屬期為 2019 年 1 月 1 日(含)以後的,稅務機關開具個人所得稅《納稅記錄》;稅款所屬期為 2018 年 12 月 31 日(含)以前的,稅務機關開具個人所得稅《稅收完稅證明》(文書式)。

5.個人所得稅《納稅記錄》涉及納稅人敏感資訊,請妥善保存。

6.納稅人對個人所得稅《納稅記錄》存在異議的,可以向該項記錄中列明的稅務機關申請核實。

7.稅務機關提供兩種個人所得稅《納稅記錄》驗證服務。一是通過手機 APP 掃描個人所得稅《納稅記錄》中的二維碼進行驗證;二是通過自然人稅收管理系統輸入個人所得稅《納稅記錄》中的驗證碼進行驗證。

8.個人所得稅《納稅記錄》因不同列印設備造成的色差,不影響使用效力。

9.個人所得稅《納稅記錄》不作納稅人記賬、抵扣憑證。