搜索

搜索

搜索

搜索 導航

導航兩證整合個體工商戶清稅申報

【事項名稱】

兩證整合個體工商戶清稅申報

【申請條件】

已實行“兩證整合”登記模式的個體工商戶向市場監督管理部門申請辦理登出登記前,先向稅務機關申報清稅。清稅完畢後,稅務機關向納稅人出具《清稅證明》,納稅人持《清稅證明》到原登記機關辦理登出。

【設定依據】

1.《中華人民共和國稅收徵收管理法》第十六條

2.《中華人民共和國稅收徵收管理法實施細則》第十五條

3.《稅務登記管理辦法》(國家稅務總局令第 7 號公佈,國家稅務總局令第 36 號、第 44 號、第 48 號修改)第五章

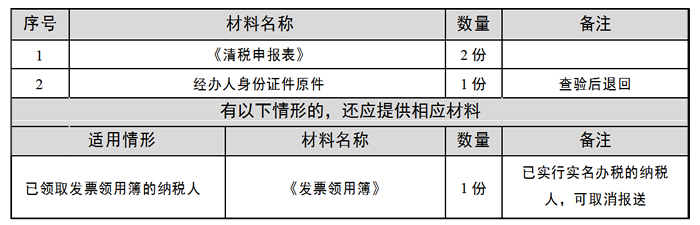

【辦理材料】

【辦理地點】

可通過辦稅服務廳(場所)、電子稅務局辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

增值稅一般納稅人稅務登出 10 個工作日內辦結;增值稅小規模納稅人和其他納稅人稅務登出 5 個工作日內辦結。

稅務機關在核查、檢查過程中發現涉嫌偷、逃、騙、抗稅或虛開發票的,或者需要進行納稅調整等情形的,辦理時限中止。

【聯繫電話】

(021)12366

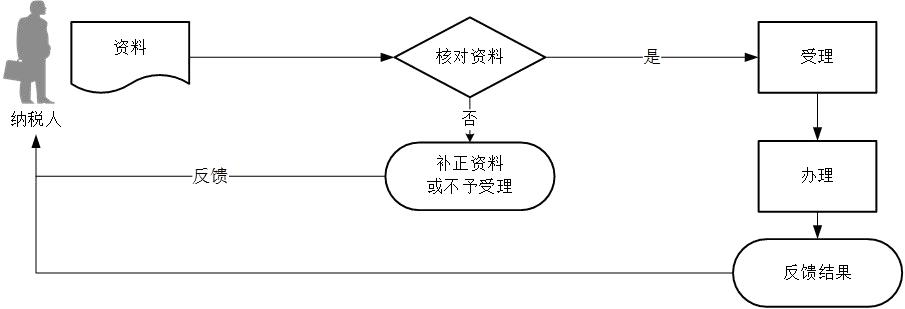

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

4.經過實名資訊驗證的辦稅人員,不再提供登記證件、身份證件複印件、《發票領用簿》等資料。

5.處於非正常狀態納稅人在辦理兩證整合個體工商戶清稅申報前,需先解除非正常狀態,補辦申報納稅手續。

6.納稅人通過電子稅務局“清稅登出稅(費)申報及繳納套餐”辦理兩證整合個體工商戶清稅申報的,可一併辦理以下涉稅事項:增值稅及附加稅費申報、消費稅及附加稅費申報、其他申報、綜合申報、稅費繳納等業務。

7.納稅人辦理兩證整合個體工商戶清稅申報,無需向稅務機關提出終止銀稅三方(委託)劃繳協議。稅務機關辦結兩證整合個體工商戶清稅申報後,銀稅三方(委託)劃繳協議自動終止。