搜索

搜索

搜索

搜索 導航

導航申報錯誤更正

【事項名稱】

申報錯誤更正

【申請條件】

納稅人、繳費人、扣繳義務人辦理納稅申報後,發現申報表存在錯誤,完成修改更正或作廢。申報錯誤更正時(除個人所得稅)只能全量更正或者申報作廢,不允許差額更正或補充申報。

【設定依據】

《中華人民共和國稅收徵收管理法》第二十五條第一款

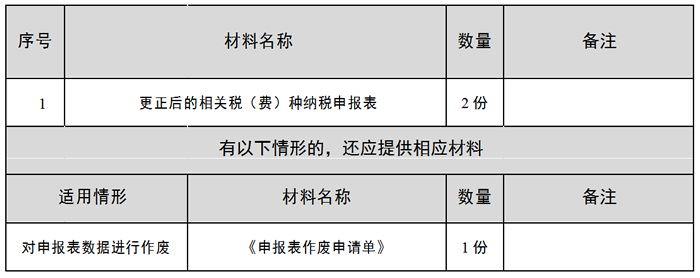

【辦理材料】

【辦理地點】

可通過辦稅服務廳(場所)、電子稅務局辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

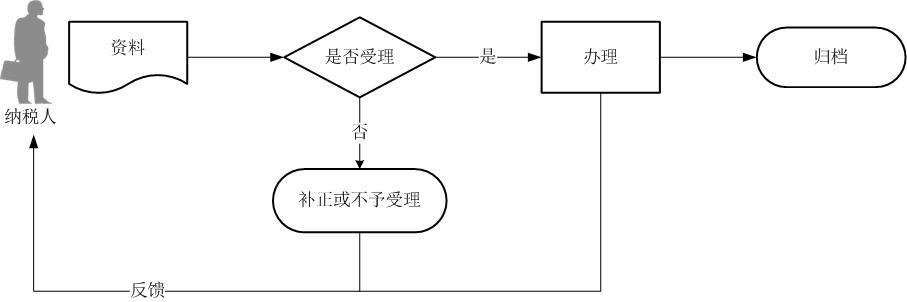

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

4.納稅人未按照規定的期限辦理納稅申報和報送納稅資料的,將影響納稅信用評價結果,並依照《中華人民共和國稅收徵收管理法》有關規定承擔相應法律責任。

5.作廢申報表只能在對應申報當期的申報期限之內,且未開具完稅憑證或劃繳稅款的情況下進行,否則不能作廢申報表,只能對已申報的申報表進行更正處理。

6.個人所得稅允許增量更正和部分更正:

(1)如納稅人已完成年度申報,不允許更正預繳申報;

(2)年度綜合所得申報中有上年度的境外抵免結轉時,如更正上年度的綜合所得年度申報,應提醒納稅人一併更正本年年度綜合所得申報;

(3)同一扣繳義務人連續性綜合所得已有下期預繳申報的,可採用部分、增量更正方式進行更正,更正時需採集扣繳義務人更正申報的原因等資訊,如年

中更正預繳的,也需連帶更正後期的預繳申報,並作相應更正的提示資訊,對未進行後期更正的,不允許進行正常預繳申報,對更正涉及的納稅人,在更正完成後通知相應的納稅人更正的情況;

(4)限售股已進行清算時,不能更正該人的限售股的扣繳申報。

7.社保費申報錯誤需要更正時,在滿足條件的情況下,可以通過作廢原申報表,重新申報。針對企業申報後的是否已開票或入庫的不同情況,能否作廢的規定如下:

(1)當月已申報未開票未入庫的,可以作廢申報;

(2)當月已申報已開票未入庫的,應當作廢已開票資訊,再進行作廢申報;

(3)當月已申報已開票已入庫的,不可以作廢申報,可以補充申報。

8.申報錯誤更正後,如涉及補繳稅款,稅務機關按規定加收滯納金。